AI摘要:机构认为A股后续仍有新高,国泰海通提三大看多逻辑,中国银河称向上趋势不改,广发证券认为股指大幅回调概率小。光伏板块大涨,机构认为行业处周期底部,反内卷政策落地后仍有空间,基本面筑底。黄金再创历史新高,机构看好其上行,避险情绪、降息预期等为支撑,或呈 “阶梯式上行”。

上周,A股三大指数巨幅震荡,沪指跌1.18%,深证成指跌0.83%,创业板指大涨2.35%。申万一级行业指数分化,电力设备、有色金属、医药生物等行业涨幅居前,国防军工、计算机、电子、通信等领跌。

1、股指还会有新高

国泰海通:股指还会有新高

行情不会止步于此,未来股指还会有新高。2025年以来,我们看多中国的逻辑是一贯的:第一,中国转型进展加快,经济社会发展的不确定性下降。第二,无风险利率下沉,长期资本和居民入市进入历史性转折与时代趋势。第三,资本市场改革,社会各界对中国资产的价值观念和风险认识系统性改观,打开了资本市场发展的空间。市场也不必过虑阶段性调整。

中国银河:A股向上趋势不改

当前市场成交维持活跃,资金面持续驱动叠加政策预期升温,为市场行情提供支撑。同时,外部环境相对平稳,美联储9月降息预期较高,全球资本流向重塑利好权益市场。A股向上趋势不改,市场热点仍将处于轮动状态中,关注结构性配置机会。

广发证券:大幅回调概率不大

经过6.23以来的一轮流畅上涨后,上证指数出现了第一次较为明显的回调,并且开始考验20日均线。过去6轮牛市中,阶段性跌破20日均线并不罕见,一共99次。跌破20日均线后,平均回调天数在6.4天,平均调整幅度为2.9%。跌破20日均线后面临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交易日,平均回调幅度为10%。

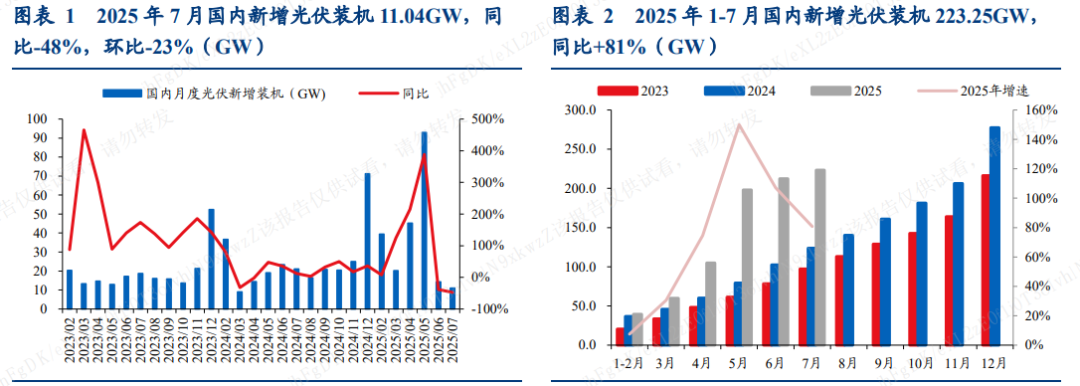

2、光伏板块大涨

开源证券:反内卷持续深化

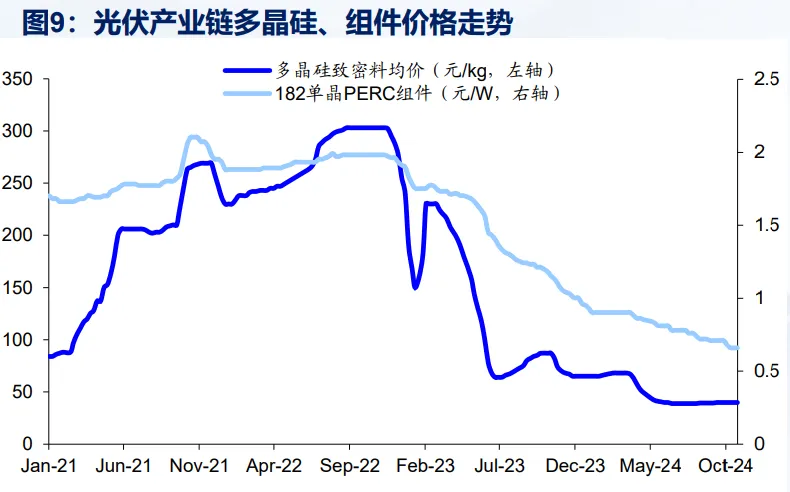

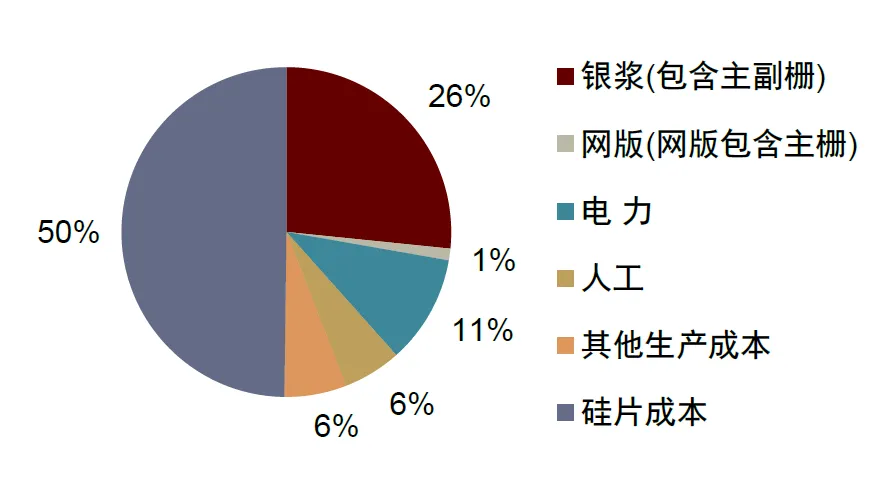

本轮光伏行业反内卷在自上而下引导和行业自律中持续推进。自7月以来相关会议密集召开,8月19日由工信部等六部门联合召开光伏产业座谈会,明确规范行业竞争秩序,强化反内卷决心。当前市场方面已出现积极信号,在多晶硅环节,硅料收储方案与行业自律同步推进,7月以来成交价持续回暖,建议关注硅料收储进展及涨价持续性。

国泰海通:光伏行业已在周期底部

我们选取52家光伏企业为样本,2024年以来行业面临严重亏损,标志着光伏产业已进入低谷周期,根据InfolinkConsulting价格统计,24年下半年以来光伏产业链价格也在底部徘徊;长期严重亏损产业链难以维系,将有望出现产能出清;我们认为在当前反内卷的大背景下,光伏供给侧的问题有望出现明显边际改善,反内卷将加快行业底部修复的节奏。

中金公司:光伏反内卷仍有较大空间

“反内卷”预期事实上并未充分反映,看好后续板块空间。市场普遍预期9月将是光伏反内卷方案实施的重要节点,观察整体光伏板块的表现,7 月“反内卷”引发热烈讨论以来,光伏指数并未相较于沪深有显著超额收益,因此若后续政策落地,板块标的仍有较大空间。

华创证券:行业基本面筑底

国内方面,抢装潮带动2025年上半年装机实现翻倍增长,下半年装机增速预计放缓,但整体来看全年有望在高基数下延续增长。目前行业基本面逐渐筑底,在政策调控及供需改善预期下,市场风险偏好有所回升,建议关注盈利修复、经营稳健的龙头公司。

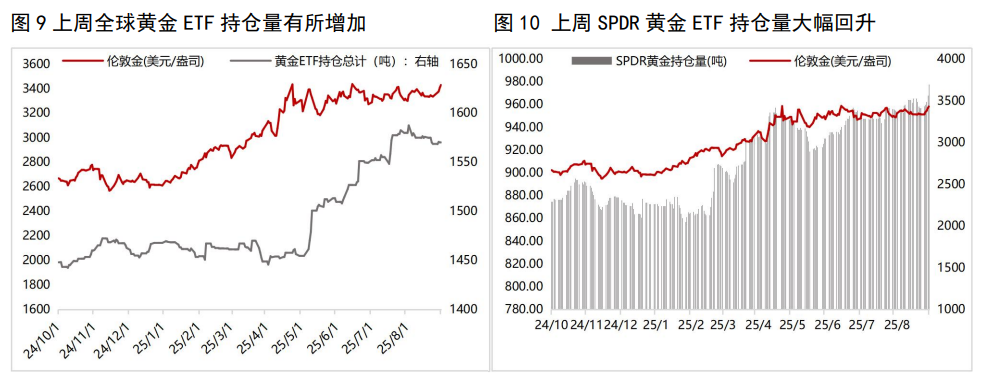

3、黄金价格再创历史新高

天风证券:黄金仍有上行空间

我们认为黄金行情尚未结束,年内还有上行空间。首先,美国货币政策独立性的担忧显著升温。如果美联储独立性丧失,资金流向避险资产。第二,降息预期或继续演绎。第三,关税的不确定性难以解除。第四,“去美元化”长期趋势延续,各国官方机构增持,将是黄金需求的底层支撑。

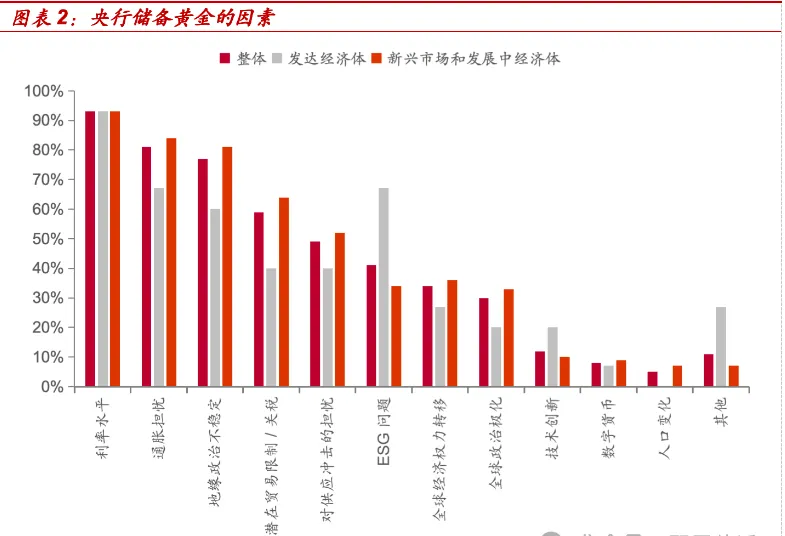

国金证券:黄金回归长期向上逻辑

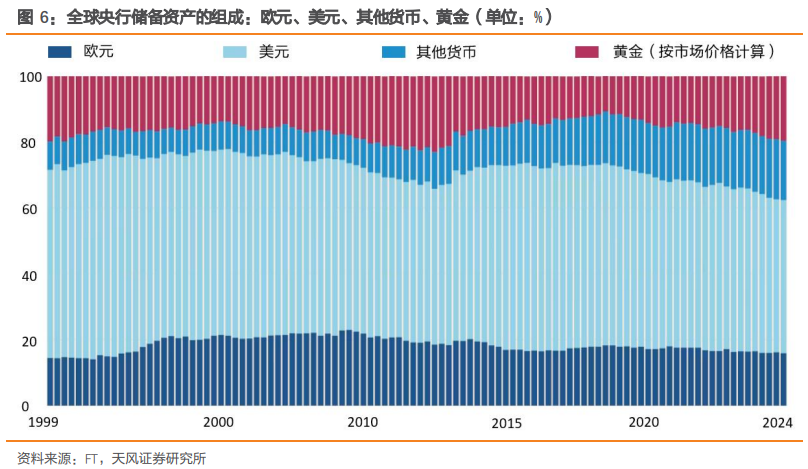

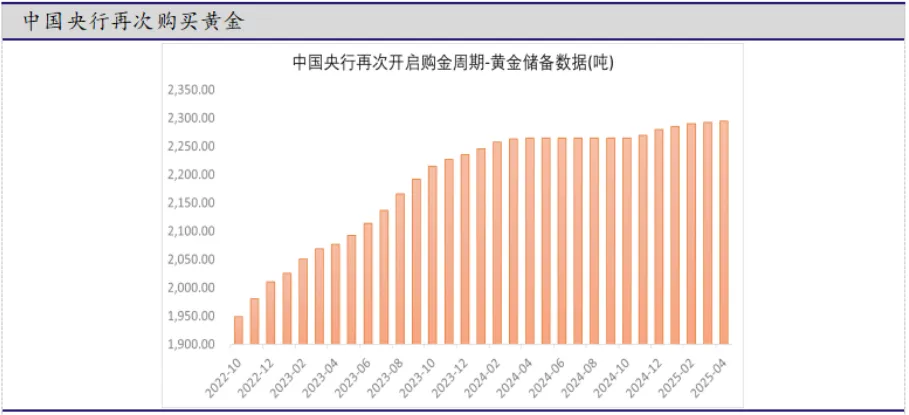

中长期视角下,首先从逆全球化逻辑下,地缘风险随着以伊冲突预期而持续升温,避险资金或将助推金价走强;央行购金方面,6月央行连续第8个月购金,同时在安全考量的支付体系多元化下,未来基于多边数字桥的黄金结算机制或引发金价定价权东移,为金价提供了较强支撑。

东方金城:避险和降息助推金价大涨

中东、俄乌以及泰柬地缘政治冲突加剧,引发市场避险情绪升温,推动金价上行。此外,特朗普试图罢免美联储理事库克,引发市场对美联储独立性的担忧,加之上周公布的美国7月PCE数据符合预期以及多位美联储官员释放降息信号,再度强化市场对美联储9月降息的预期,进一步助推金价上行。总体来看,受避险情绪和降息预期提振,上周金价大幅上涨。

中泰证券:黄金可能呈现“阶梯式上行”

黄金价格的走势可能会呈现出一种“阶梯式上行”的模式。这意味着,随着市场对降息预期的逐步增强,以及全球经济和政治环境的不确定性增加,黄金价格可能会在不同的时间点出现阶段性的上涨,形成一种稳步上升的趋势。这种走势不仅反映了市场对经济前景的担忧,也体现了黄金作为避险资产的吸引力正在增强。