8月份,30年期国债期货主力合约下跌1.73%;10年期国债期货主力合约下跌0.38%;5年期国债期货主力合约下跌0.06%;2年期国债期货主力合约持平。8月30年期国债活跃券收益率上行10.4BP,至2.018%;10年期活跃券收益率上行7.45BP,至1.78%;5年期活跃券收益率上行3.5BP,至1.5975%;2年期活跃券收益率下行2BP,至1.395%。10年期和2年期活跃券利差扩张9.45BP。

8月期债市场以下行为主,市场情绪较7月进一步回落,股债“跷跷板”效应尤为明显。在通胀预期降温、实体需求不振的情况下,债市情绪进一步走弱,流动性由债市向权益市场转移的特征非常明显。从基本面角度看,债市走势依然弱于预期,权益市场走强压制债市多头情绪只是表象,资产配置风格切换才是实质。股市赚钱效应增强,吸引流动性由固收类产品流出,因此在流动性总体宽松的局面下,债市跌幅仍不小。

笔者认为,本轮期债市场调整和以往的调整相比有所不同,流动性在资产之间的转移带来了持续性更强、力度更大的调整。展望后市,即使权益市场回落,期债市场也可能承压。未来定价逻辑回归基本面后,流动性还存在收紧的可能,且不排除地产刺激政策再度出台引导流动性进入实体,进一步施压资金面的可能。

对投资者来说,如何应对潜在的流动性收紧风险尤为重要。事实上,在流动性收紧的情形下,期债套保时机的选择也非常重要。通过历史数据的回测研究可以发现,基差长期中枢深受资金利率的影响,源于资金面收紧凸显做多期债市场的优势,资金面宽松凸显做多现券市场的优势。短期而言,资金面收紧抬升空头套保情绪,资金面宽松抬升期债市场做多情绪。考虑到多数机构投资者将国债期货作为空头套保工具,资金面收紧效应会显著高于宽松效应,因此,我们应该更加关注资金面收紧阶段基差的运行节奏和轨迹。

回顾2016年以来资金面显著收紧阶段基差的表现,我们发现,预期资金面收紧可能形成趋势时,投资者可在资金收紧中期、基差阶段低位时介入基差多头策略。资金面收紧阶段一般会有两次基差扩张:一是在资金面收紧初期,投资者来不及调整现券头寸,而选择在期债市场套保;二是在资金面收紧确认后、基差水平偏低时,期债市场的基差多头交易比较有吸引力。

跨品种交易方面,8月短债市场表现略强,TL表现最弱,空TL多TS的套利组合取得了不错的收益。笔者认为,后续银行间流动性有收紧压力,投资者可转为利率平坦化策略,优先推荐空TS多T的套利策略。8月净基差呈现先扩张后收敛的状态,基差中枢较7月有所提升,或源于空头套保情绪的持续升温。

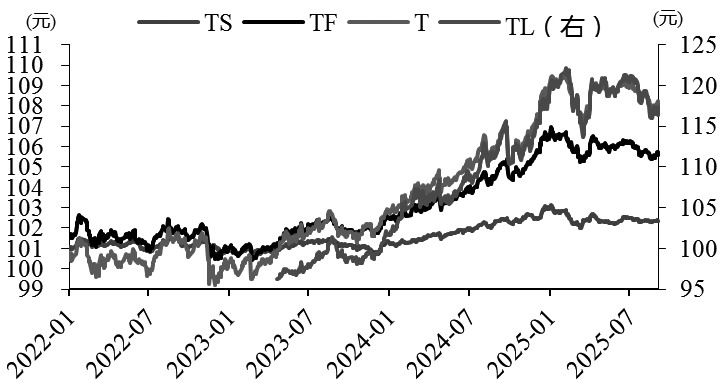

图为期债主力合约收盘价

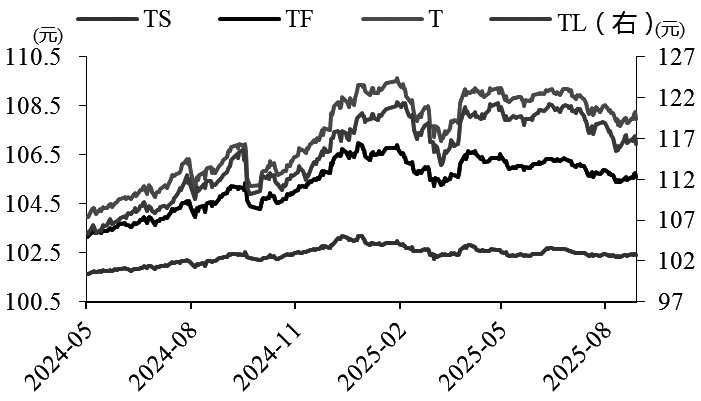

图为期债当季合约价格走势

基差方面,随着利率曲线的陡峭化,基差中枢明显上移,此前常见的期货升水局面悄然转变,且近远月合约价差倒挂的情况也大幅缓解。从该角度看,空头套保参与的难度加大,因此,此时若担忧债市仍有回调风险,更优的选择是降低现券仓位。

预计9月期债市场仍处于偏弱震荡状态,因为当前宽松的资金面难以持续,后市面临收紧压力。策略方面,投资者可重点关注空头套保机会(基差有一定幅度的回落时可参与,当前并非最佳时机),对冲品种选择TF或TS更佳。预计利率曲线陡峭化的持续性不强,建议关注多T空TS的跨品种套利机会。

近期股债“跷跷板”效应明显,投资者对此也较为关注。历史经验表明,股市对债市的影响并非直接和规律性的。长期看,债市定价仍将回归经济基本面,预计“跷跷板”效应持续时间不长。不过,本轮债市调整有其特殊性,深层原因在于权益市场赚钱效应陡然上升,刺激资金流出债市。历史数据表明,股市强势对债市的抑制效应往往偏短期,无法构成债熊阶段的主要矛盾。

短期看,后市投资者仍需关注权益市场的表现,一旦出现滞涨情况,债市更易形成上涨趋势。另外,投资者还需关注房地产政策的落地情况,目前地产数据再度走低,可能倒逼相关政策出台,对债市的影响偏利空。年内再次降准降息是否在四季度落地也值得关注,若降准降息兑现后资金面仍收紧,则债市难言转向。