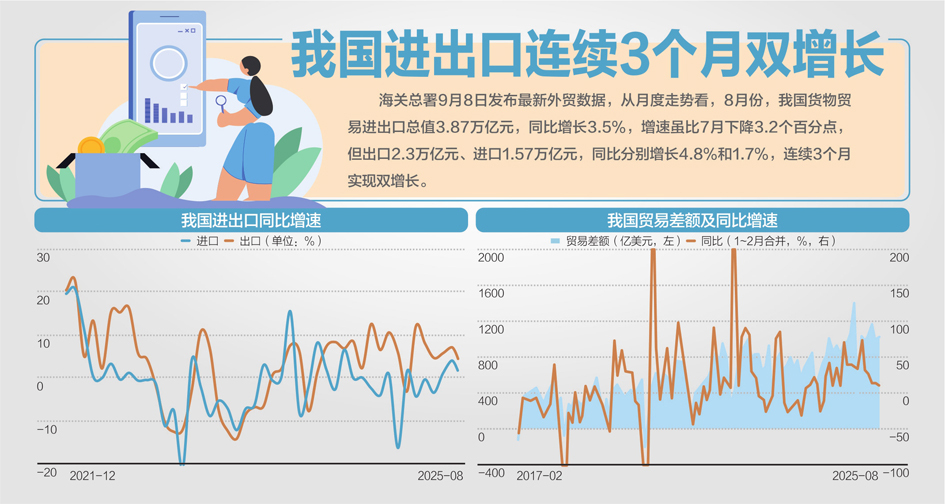

9月8日,海关总署发布今年前8个月我国货物贸易进出口情况。

数据显示,前8个月,我国货物贸易进出口总值29.57万亿元,同比(下同)增长3.5%。其中,出口17.61万亿元,增长6.9%;进口11.96万亿元,下降1.2%,降幅较前7个月收窄0.4个百分点。8月当月,我国货物贸易进出口总值3.87万亿元,增长3.5%。其中,出口2.3万亿元,增长4.8%;进口1.57万亿元,增长1.7%,出口、进口连续3个月实现双增长。

东方金诚研究发展部执行总监冯琳在接受《每日经济新闻》记者采访时表示,8月出口同比增速有所下行,符合市场普遍预期,主要源于当月对美出口降幅扩大。不过,当月我国对欧盟、日本、东盟及共建“一带一路”国家出口增速加快,显示贸易多元化在缓解外部冲击方面正发挥重要作用。

去年同期基数较高

根据海关总署公布的数据,以美元计价,8月我国出口总值3218.1亿美元,同比增长4.4%,增速比7月低2.8个百分点。

对此,中泰证券研究所政策组首席分析师杨畅在接受《每日经济新闻》记者微信采访时表示,8月出口金额环比平稳,但受上年基数较高影响,同比增速被压低了。进口金额环比下降,叠加基数上行,同比增速同样被压低了。

冯琳认为,展望后期,尽管上年同期基数走低,但9月出口增速仍有可能进一步下行至2.0%左右。主要原因是我国对美出口还可能延续下滑走势。

值得注意的是,美国从8月29日起在全球范围内暂停对价值800美元及以下的进口包裹给予免税待遇。万国邮政联盟数据显示,当天寄往美国的包裹量骤减81%,全球已有88家邮政运营商全面或部分暂停对美包裹寄递。这可能对我国出口产生较大的间接影响。与此同时,近期美国与越南、欧盟、日本等经济体达成经贸协议,关税水平都有不同程度上调,这会导致全球贸易增速进一步下行。

冯琳表示,以美元计价,8月进口额同比增长1.3%,增速较上月放缓2.8个百分点,主要原因是在“大进大出”的对外贸易模式下,8月出口增速下行拖累进口增长动能减弱。这抵消了上年同期基数偏低对进口额同比增速的拉升作用。另外,在房地产投资持续下滑和消费偏弱背景下,当前国内有效需求不足问题仍较为突出,对大宗商品和消费品进口有一定影响。从主要进口商品角度看,8月进口额增速放缓主要受数量因素影响,反映进口需求走弱,价格因素对进口额增速的拖累效应则有所缓和。

非美出口金额维持高增

分地域看,杨畅分析,8月对美出口金额同比下降33.1%,跌幅扩大11.4个百分点。剔除对美国出口金额后,我国对非美国家和地区出口金额约2902.1亿美元(上月约2859.5亿美元),环比走高,同比增长11.2%(上月同比增长12.4%)。

具体来看,冯琳指出,在上年同期基数抬高背景下,8月我国对欧盟、日本出口金额同比分别增长10.4%、6.7%,增速较上月分别加快1.2和4.3个百分点。8月我国对头号出口目的地东盟的出口金额增速为22.5%,较上月加快5.9个百分点。除上年同期出口基数下沉外,当月出口动能也在加强。这意味着在对美出口大幅下滑的同时,近期贸易转移效应强化,显示当前我国贸易多元化正在对外部经贸环境波动形成重要缓冲。这是8月出口金额能够保持同比正增长的主要原因。

从运价角度观测,杨畅指出,9月以来相关运价指数呈现出对发达经济体持续下行,对发展中经济体未持续上行的态势。

冯琳认为,作为全球贸易的风向标,8月韩国出口同比增速从上月的5.9%降至1.3%,进口同比增速则从上月的0.7%降至-4.0%;8月越南进出口增速也在下行。这意味着后期我国外贸中的各类“转出口”现象也可能“退潮”。另外,受特朗普政府在全球范围内上调关税影响,当前全球经济持续放缓。截至8月,中国物流与采购联合会全球制造业PMI指数连续6个月处于收缩区间,外需呈现整体走弱态势。年初以来我国非金融类对外投资增速整体呈现较快下行势头,7月末累计同比增长1.2%,增速较上年末下行9.3个百分点。这意味着后期由对外投资拉动的机电设备出口增速将大概率下行,预计第四季度出口将转入同比负增长。