AI摘要:债市进入关键阶段,银行季末加速卖债兑现浮盈,配置盘在1.8%以上具备性价比但承接力度有限,交易盘需把握小波段机会;货币宽松预期升温,四季度央行可能重启买债操作,为债市提供看跌期权保护,流动性宽松下"杠杆+票息"策略确定性较高;公募降费新规对销售费用占比高的机构影响更大,债基机构持有者以银行为主,短期交易或受冲击但长期影响有限,银行委外投资受费率调整影响较小。

(数据来源:Choice)

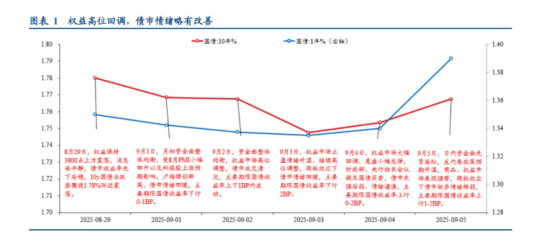

行情回顾:

截至昨日18点,利率市场收益率多数上行,1Y国债上行3.56bp至1.39%,3Y国债上行0.75bp至1.42%,5Y国债上行1bp至1.60%,10Y国债上行1.75bp至1.79%,30Y国债上行2.25bp至2.05%,10Y国开上行2.6bp至1.90%。信用市场收益率多数大幅上行,2Y期AAA信用债上行3bp至1.82%,3Y期AAA信用债上行4bp至1.85%,5Y期AAA信用债上行5bp至2.09%。转债方面,中证转债指数昨日收盘报482点,收涨0.63%。

1、银行季末加速卖债?

华创证券固收首席分析师周冠南

1、配置盘:若债市突破1.8%,则回到OMO+40bp以上的成本定价框架,配置盘具备性价比。2、交易盘:债市逆风窗口市场波动较大,但交易空间较小,适合灵活资金微操作,把握2-3bp的小波段;但是在收益率震荡偏上行阶段做交易的难度较大,需要及时止盈、严格遵守交易纪律,可把握结构性机会。

浙商证券固收首席分析师杜渐

2025年上半年债市有所承压,上市银行收缩公募基金投资,且多选择把部分 AC 债券卖出以兑现浮盈,“类交易盘”OCI账户占比显著提升,交易盘定价权更高,配置盘承接力度有限,长端利率债波动率可能放大;但金市规模维持高增速,债牛未尽。

天风固收首席分析师谭逸鸣

今年以来配置盘的债券仓位整体有限。而8-9月又是超长债的密集发行期,配置盘可能需要腾挪部分债券仓位,以在一级市场进行承接,相应会减少在二级市场的参与力度。1)农商行依然呈现典型的左侧交易特征,但此次承接力度偏弱、止盈节奏偏快。2)保险整体的承接力度较为温和,未明显体现出“炒停售”的提振作用。结构上主要是主动加大超长期地方政府债的净买入力度,利率大幅调整时短暂增持超长期国债,但效果并不持久。

2、货币宽松预期再升温?

兴业证券固收首席分析师左大勇

财政部和央行召开联合工作会议并不代表央行即将重启买债操作,但四季度央行重启买债的可能性不能排除。央行重启买债可以被看作债市的看跌期权保护,而不是做多的冲锋号。下半年无论是降息降准,还是央行重启买债,都存在落地的可能性,债市可能不具备深度调整的风险。流动性宽松格局下,“杠杆+票息”策略确定性较高。长端可能继续处于“上有顶下有底”的区间震荡格局,投资者可以结合市场情绪变化灵活博弈修复机会。

中邮证券固收首席分析师梁伟超

仅以续作角度来看,央行买卖国债重启已经存在必要性。5-8月地方债发行集中放量,大行配置组合久期压力可能偏大,买短卖长或更多与调节组合久期有关,故后续在特别国债和地方债发行接近尾声之后,大行买短卖长行为或有所减少。结合央行买卖国债来看,若没有显著增量,其拉低短端利率,引导长端利率的作用可能不太明显,更多在于预期和情绪的改善。

中泰证券固收首席分析师吕品

但本轮行情下,流动性利好的“股债双牛”可能不会出现:海外资金流入依赖于跨境资本流动的传导,这在过去一年不明显;国内货币政策并不会追随海外,内外货币政策背离已经持续近3年。从现实情况考虑,当前货币环境已经足够宽松,政策重提“资金空转”,短期降息的可能性并不高。

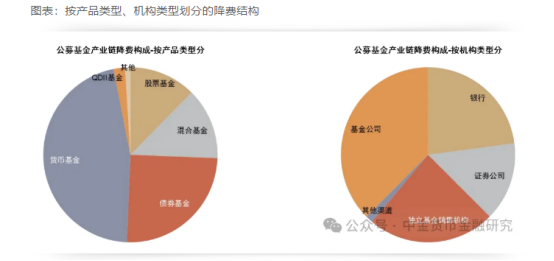

3、公募降费新规

中金公司研究部执行总经理张帅帅

1)销售费用占比高的更受影响,基金公司优于销售机构主要由于管理费占比高,销售机构中银行有托管收入、券商有交易佣金收入,因此收入降幅都小于仅有销售收入的三方机构。2)货基和债基保有量和销售额占比高的机构受影响更大、权益类产品占比高的机构受影响较小,例如银行与独立基金销售机构对比券商收入下降绝对规模更高。

华西证券首席经济学家刘郁

不同于权益基金投资,债市可为投资人提供的收益往往较为有限,大部分情况下债基的年化收益仅在2%-5%区间,短期博弈的空间也不算大。拆分不同类型基金的持有人结构,首先观察“炒作”嫌疑较大的中长债基,截止2025年中报数据,其中92%的负债规模来自银行、理财等机构资金,这类机构也是债市的参与者,其申购基金的诉求往往是借助公募基金更完备的交易团队完成流动性管理,亦或是通过公募基金更成熟的投研体系增厚长期收益。

国盛证券固收首席分析师杨业伟

债券基金机构持有者可能以银行为主,从银行角度而言,基金赎回费率调整对中长期债基有一定冲击,但总体影响有待观察。银行偏好于中长期债券,债券基金投资可能以中长期债基为主。而银行进行基金委外主要是借助基金的免税优势和交易投资能力,因此这部分基金委外投资预计受到基金费率调整的影响较小。基金赎回费计入基金财产,会转移给下游的投资者,短期交易将会受到影响,而如果机构以长期持有为主,不会对交易行为产生直接影响,因此短期交易的占比,以及对应产生的赎回效应,有待继续观察。