国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为A股牛市慢下来更好,中国银河称调整更健康,广发提牛市思维难逆转,申万宏源建议理解牛市纵深。两部门发“AI+能源”意见,机构看好AI产业发展及相关投资机会。国家药监局发布中药生产监管规定,机构指中药板块短期业绩承压,静待需求回暖与成本缓解。

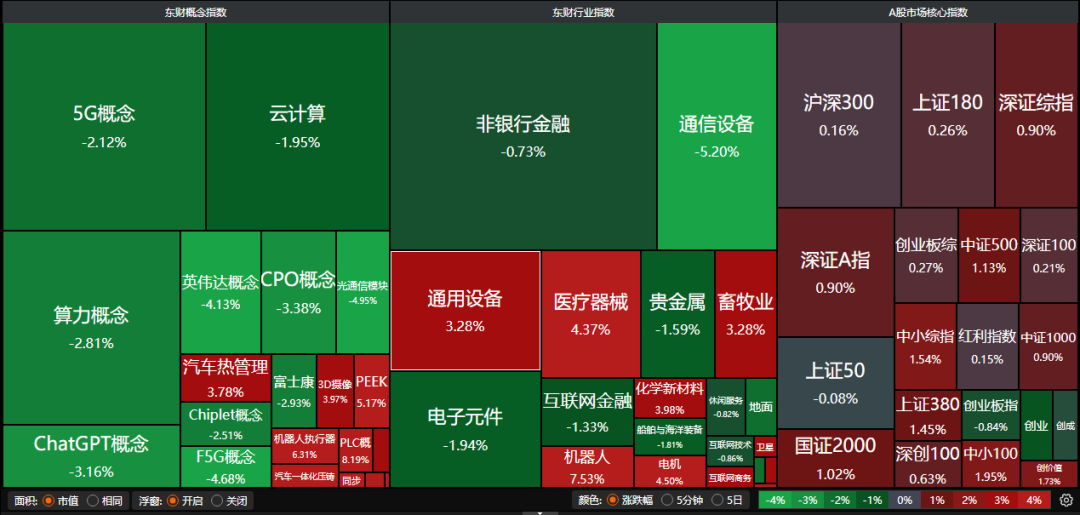

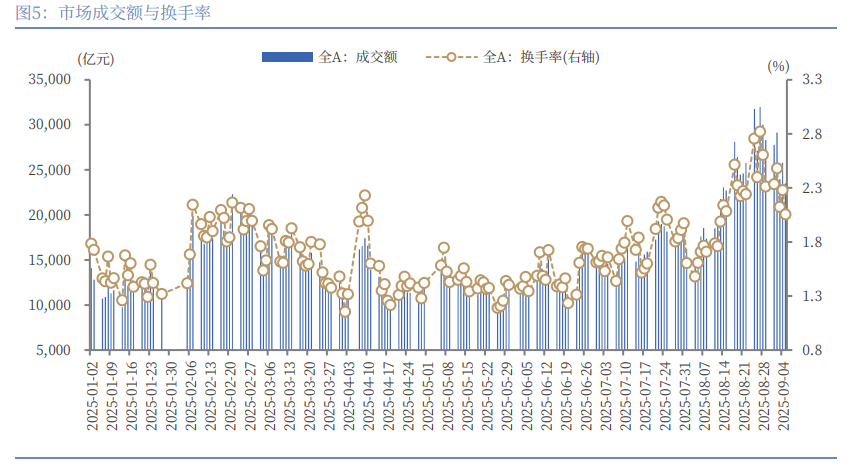

昨日A股三大指数涨跌不一,沪指涨0.38%,深证成指涨0.61%,创业板指跌0.84%。沪深两市成交额超过2.4万亿,较上一交易日放量逾千亿。行业板块多数收涨,能源金属、医疗器械、化肥行业、电机、游戏、航运港口板块涨幅居前,旅游酒店、保险、商业百货板块跌幅居前。

1、牛市慢下来会更好

中国银河:本次调整是健康的回调

本次调整是健康的调整,也是必要的调整。综合成交量、估值水平、投资者开户数、交易拥挤度、板块轮动等特征看,近期市场处于较热状态但不极端,这是慢牛过程中的回调,不是上涨行情的结束,即所谓牛市多长阴。成交放量意味着一些投资者兑现离场,而另一些投资者趁机入市。

广发证券:牛市思维很难逆转

维持前期关键判断,市场确立“牛市思维”,趋势一旦形成短期很难逆转。自6月下旬以来,资金面的四个蓄水池已经发生变化,“资金流入-赚钱效应-资金流入”的正螺旋已经打开。对于已经持有本轮牛市科技主线的投资者,在当前估值分化程度并不高的位置上,去参与“高低切换”的必要性不强,建议继续坚守科技产业主线。

申万宏源:牛市慢下来会更好

市场节奏减慢,更要充分理解牛市纵深。时间已经是牛市的朋友,核心是随着时间的推移,高景气方向会不断增加 + 居民增配权益的通道会更加顺畅,这对应着后续胜率和赔率都会再提升。基本面只是短期新亮点有限,但中期景气方向会不断增加;性价比只是短期性价比偏低,但中长期性价比远未极端;资金供需只是阶段性流入过快,但中长期存款搬家可能还在底部区域。本轮牛市慢下来,确实会更好。

2、两部门发布重磅利好

9月8日,国家发展改革委、国家能源局发布关于推进“人工智能+”能源高质量发展的实施意见。抢抓人工智能发展重大战略机遇,突出应用导向,加快推动人工智能与能源产业深度融合,支撑能源高质量发展和高水平安全。

中国银河:AI产业将进入高速发展通道

2025-2035年,中国AI产业将进入高速发展通道,成为驱动经济长期增长的关键力量。回顾中国信息技术发展历程,呈现出从“技术跟跑”到“系统并跑”再到“逐步引领”的清晰轨迹。与技术相伴随的,是中国经济增长底层逻辑由“土地财政”转向“数据要素”,并朝着“智能原生”目标前进。展望2035年,结合政策红利释放与技术渗透节奏,AI核心产业规模在乐观、中性、悲观情景下将分别达到36.63、24.92、16.72万亿元。

东吴证券:把握“人工智能+”投资风口

顶层设计强调“AI+”的重点在于与具体场景相结合,体现行业属性,而非技术本身,因此重点关注的投资方向应当聚焦AI赋能具体场景。 关注产业与政策两大催化:(1)产业催化:关注大模型版本更迭(GPT5与DeepSeek V4)带来的投资边际变化;(2)政策催化:2025年7月31日总理在国常会上通过《关于深入实施人工智能+行动的意见》,应当重视本轮政策的重要性。

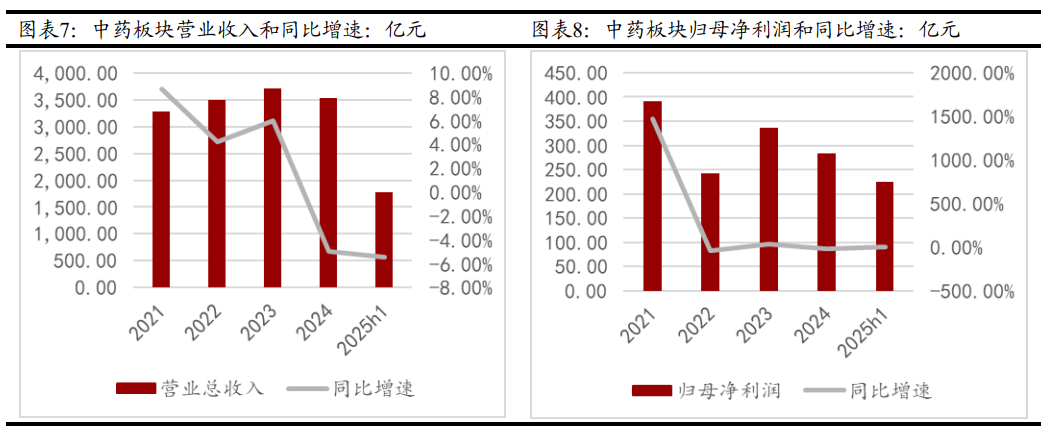

3、《中药生产监督管理专门规定》今天发布

国家药监局今天正式发布《中药生产监督管理专门规定》,对中药饮片、中药配方颗粒、中成药、实施审批管理的中药材、实施备案管理的中药提取物等中药的生产监管提出新要求,主要聚焦中药材源头质量和生产的关键环节,提出针对性解决措施,鼓励企业进行生产改造升级,推进数智化转型。该规定将于2026年3月1日起正式施行。

中泰证券:短期业绩承压,静待需求回暖

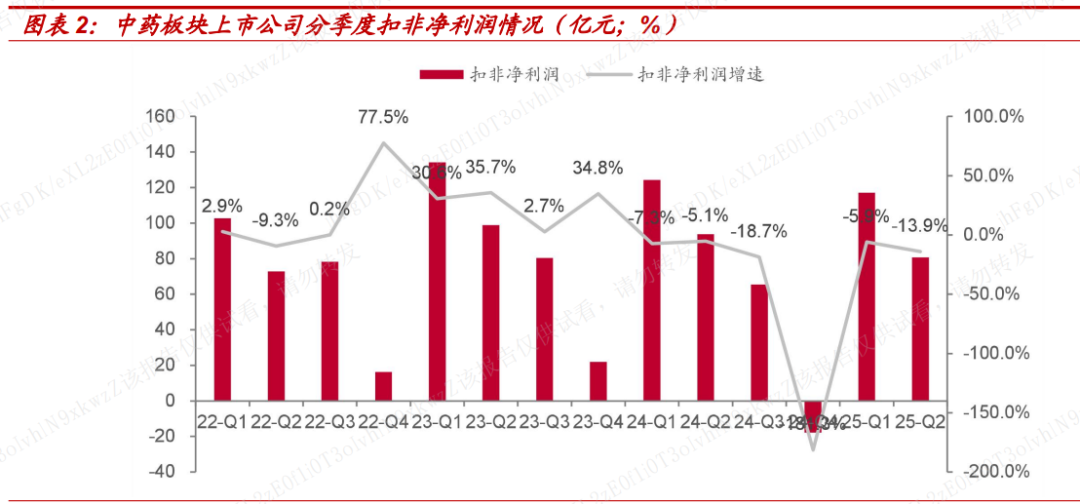

整体来看,中药板块收入和利润的降幅较2024年均有所收窄,行业景气度正在逐渐修复中。自2024年中以来,中药材价格基本处于持平震荡状态,2025年5月起中药材价格出现明显下降。我们预计,随着前期囤积的高价药材消化完毕,2025H2中药板块成本端的压力有望逐渐缓解、迎来毛利率的向上修复。

万联证券:中药板块业绩承压

业绩表现方面,2025年上半年中药板块整体收入同比减少5.45%,归母净利润同比增长0.13%。板块业绩承压主要受到政策、市场和成本的影响。在医保改革背景下,中药行业正经历发展模式转型的阵痛期,未来多元化渠道、高品牌力和高临床价值是关键。长期看,政策引导行业走向高质量和规范化发展。