近期A股波动加剧,市场热点轮动,中证红利质量ETF(159209)盘中涨0.96%,继续刷新上市以来新高。

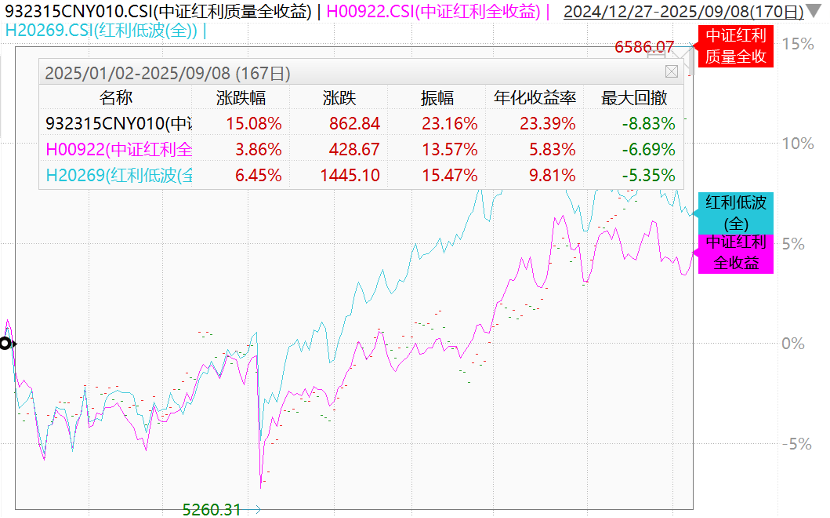

截至9月8日,中证红利质量全收益指数自年初以来累计涨幅15.08%,同期中证红利全收益、红利低波全收益涨幅分别为3.86%、6.45%。

来源:wind,2025.1.1-2025.9.8

华泰证券指出,在当前低利率的市场格局下,以险资为代表的机构资金持续增配高股息资产。

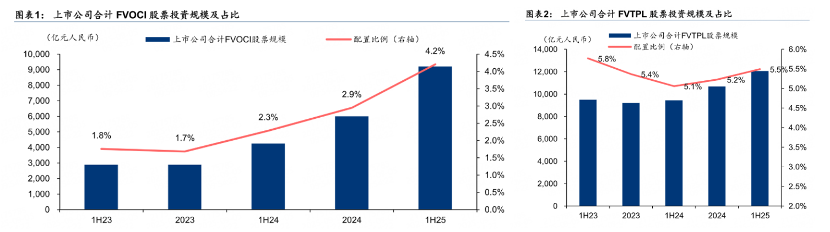

2025年上半年,七大上市险企显著提高了高股息股票的持仓比例。其中,归类至“FVOCI”(以公允价值计量且其变动计入其他综合收益)的股票平均配置占比较年初提升1.3个百分点,增至4.2%,相应增配规模约3200亿元。同时,划入“FVTPL”(以公允价值计量且其变动计入当期损益)的股票持仓也实现小幅增长。

这一增配趋势实际自2024年上半年已初步显现,反映出保险资金在利率持续走低的背景下,对收益稳定型资产的配置偏好不断增强。至2025年上半年,该态势仍在延续,凸显险资对具备持续分红能力资产的战略性重视。

资料来源:公司公告,华泰研究,统计包括中国平安、中国太保、中国人寿、中国人保、新华保险、中国太平、阳光保险等7家险资

华泰证券分析认为,险资配置红利股的原因主要包括两方面:

1)稳定现金收益率:代表现金收益(利息、股息和少量租金)的净投资收益率(NIY)是险资投资收益的中枢和压舱石,2023年以来的利率较快下行对险资带来较大压力,红利股有助于增厚股息贡献,稳定净投资收益率。

2)降低利润波动:新会计准则下,保险公司利润主要由承保和投资表现构成,其中承保表现相对稳定,投资表现是利润波动的主要原因。而投资表现中,资本利得是投资表现波动的主要原因。与成长股相比,红利股本身波动性相对较低,有利于降低投资业绩波动和利润波动。

与传统高股息策略不同,中证全指红利质量指数采用独特的“红利+质量”双因子筛选机制,聚焦既具备低估值特征、又拥有高质量基本面的优质企业。截至2025年9月8日,中证红利质量全收益指数自2013年12月31日基日以来区间累计涨幅558.61%,年化涨幅超18%,显著高于同期红利低波全收益指数(319.16%)和中证红利全收益指数(302.53%)的同期年化涨幅。