一、全市场概况

截至上周末,全市场权益类ETF总规模43871.59亿元,过去一周场内总规模减少284.94亿元,总份额增加240.89亿份,资金净流入110.50亿元。

从大类来看,行业&主题板块ETF净流入居前,达+ 242.66亿元,主要系证券板块流入;宽基&策略板块ETF净流出居前,达-243.41亿元。

二、资金加减仓方向

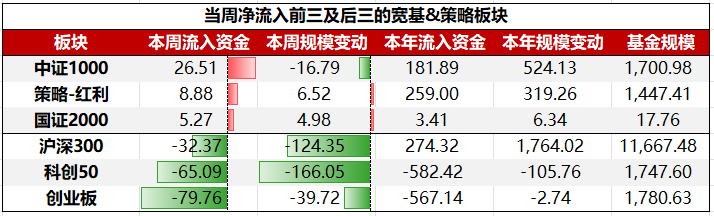

具体到细分板块,宽基&策略板块ETF中,净流入前三大板块依次为:中证1000、策略-红利、国证2000;净流出前三大板块依次为:创业板、科创50、沪深300。

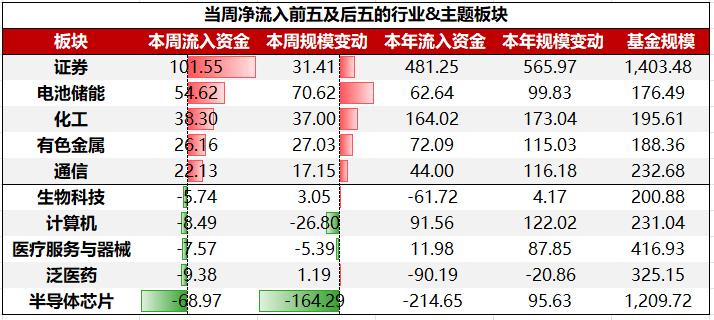

行业&主题板块ETF中,净流入前五大板块依次为:证券、电池储能、化工、有色金属、通信;净流出前五大板块依次为:半导体芯片、泛医药、计算机、医疗服务与器械、生物科技。

三、重点关注

1、化工ETF(159870)最新规模超过180亿,位列全市场同类断层第一

反内卷热潮下,化工板块持续“吸金”,上周化工ETF(159870)净申购45.88亿份,位居全市场ETF份额增量第一位;规模增加30.18亿,位居全市场ETF规模增量第三位。截至9月8日,化工ETF最新规模超过180亿,位列全市场同类断层第一。

伴随纺服“金九银十”旺季到来,以及政策对国内需求的不断刺激,纺服终端消费有望得到进一步提振,化纤行业景气度有望提升。当前化工周期在底部区间徘徊已久,多数企业急切需要改善行业竞争格局,落后产能淘汰势在必行。未来在政策引导+行业主动改善双端发力下,化工板块向上弹性空间充分。底部+低配+高弹性,是增量资金选择化工的重要考量。一旦PPI同比拐点上行,走出低通胀结合海外降息,新的一轮被动去库和补库周期就有望开启,化工恰恰是对库存周期非常敏感的品种。

2、证券ETF龙头(159993)横盘震荡之际,近两周连续获得资金布局

证券板块近期出现回调,但资金持续逆市布局。证券ETF龙头(159993)近两周资金净流入达5.63亿,最新规模突破30亿。相比证券公司指数,证券龙头指数的标的更少、前十的权重更集中,聚焦头部优秀公司。从券商未来的发展趋势看,在“金融强国”的思路下,头部公司的竞争格局会逐步稳固,对标海外,做市和衍生品、财富管理都是券商未来的重点业务,头部公司的竞争力更强,杠杆提升的空间更大,ROE提升空间也更大。

资本市场趋势性向上和风险偏好提升下证券板块的投资价值正在逐步确认。伴随行业中报景气度回升,以及未来潜在的并购重组主线新进展和金融科技新变化,板块估值仍具有一定的修复空间。低估低配高ROE的头部券商和具有基本面变化的券商仍有配置价值。

单位:亿元/份。数据来源:Wind,统计区间为2025/9/1-2025/9/5。