近日,中国证监会公布境外发行上市备案补充材料要求公示(2025年8月29日—2025年9月4日),其中,一次性卫生护理产品制造商焦点国际有限公司(简称“焦点国际”)需要补充说明多个事项,涉及搭建离岸架构及返程并购的合规性、境内运营实体情况等。

资料显示,焦点国际成立于2014年,主要从事制造及销售吸收性卫生产品,以及销售卫生产品材料。最初为国际品牌拥有人的吸收性卫生产品代加工商。

焦点国际的吸收性卫生产品可分为三类:婴儿护理产品、女性护理产品及成人失禁产品。焦点国际亦销售卫生产品材料。焦点国际采取多品牌策略,主要于中国提供种类繁多的吸收性卫生产品。

此次赴港上市,证监会要求焦点国际补充说明以下事项:

一是,关于搭建离岸架构及返程并购的合规性。

焦点国际需要说明:(1)公司搭建离岸架构和返程投资涉及的外汇登记、境外投资、外商投资、税务等监管程序具体履行情况,并就合规性出具结论性意见;(2)公司取得境内运营实体焦点卫生、悦健护理的定价依据、支付手段、支付期限及其合规性、收购定价的公允性,是否符合《关于外国投资者并购境内企业的规定》,以及上述股权转让环节相关转让方纳税申报义务履行情况;(3)2025年5月,公司回购股权的定价依据及公允性、税费缴纳情况;(4)公司新增股东Centrum BVI入股价格的合理性,是否存在入股对价异常的情况。

二是,关于境内运营实体情况。

焦点国际需要说明:(1)境内运营实体焦点卫生、悦健护理注册资本未实缴的原因、合规性及其对公司运营和偿债能力的影响;(2)境内运营实体焦点卫生、悦健护理历次增资及股权转让价格及定价依据,是否实缴出资,是否存在未履行出资义务、出资方式存在瑕疵的情形,并就历次股权变动是否合法合规出具明确结论性意见;(3)2022年5月,境内运营实体悦健护理2名股东将所持股份全部或部分无偿转让,由此悦健护理控制权发生变更。说明上述无偿转让的原因,是否存在股份代持情形。

三是,按照《监管规则适用指引——境外发行上市类第2号》,在备案报告中说明会计师事务所的审计意见类型。

四是,公司严格对照《境内企业境外发行证券和上市管理试行办法》第八条的规定,说明公司及境内运营实体是否存在境外发行上市禁止性情形,请律师核查并出具明确的法律意见。

五是,说明在全额行使超额配售权后的募集资金规模。

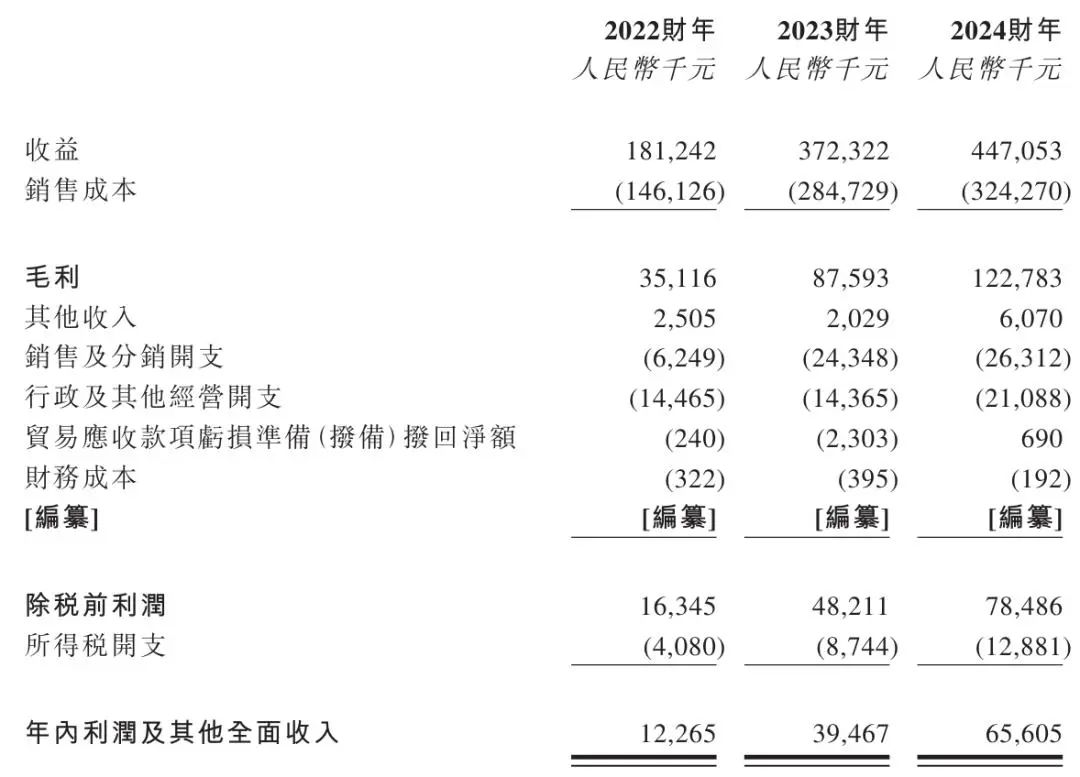

招股书显示,焦点国际2022年~2024年营收分别为1.81亿元、3.72亿元、4.47亿元;毛利分别为3512万元、8759万元、1.23亿元;年内利润分别为1227万元、3947万元、6561万元。

2022年~2024年,焦点国际的综合毛利率分别为19.4%、23.5%及27.5%,毛利率不断增长。

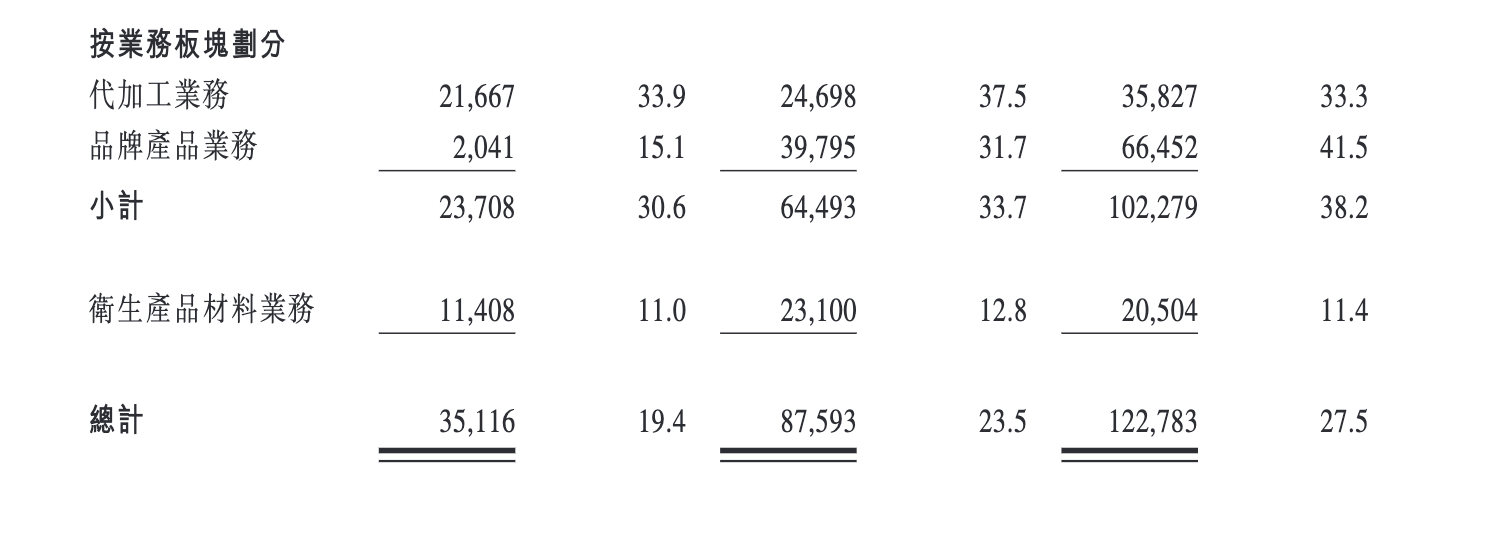

细分到业务领域,2024年品牌产品业务毛利率高达41.5%,成为拉升公司毛利率的支柱,但其代加工业务、原材料业务则逐年下降,在2024年分别同比降低了4.2个百分点、1.4个百分点。

需要注意的是,焦点国际的毛利率水平仍明显低于行业头部企业。

2024年,恒安国际旗下七度空间卫生巾分部毛利率63.8%,百亚股份旗下自由点卫生巾、稳健医疗旗下全棉时代毛利率分别为55.8%及55.9%,均高于焦点国际的卫生巾毛利率。

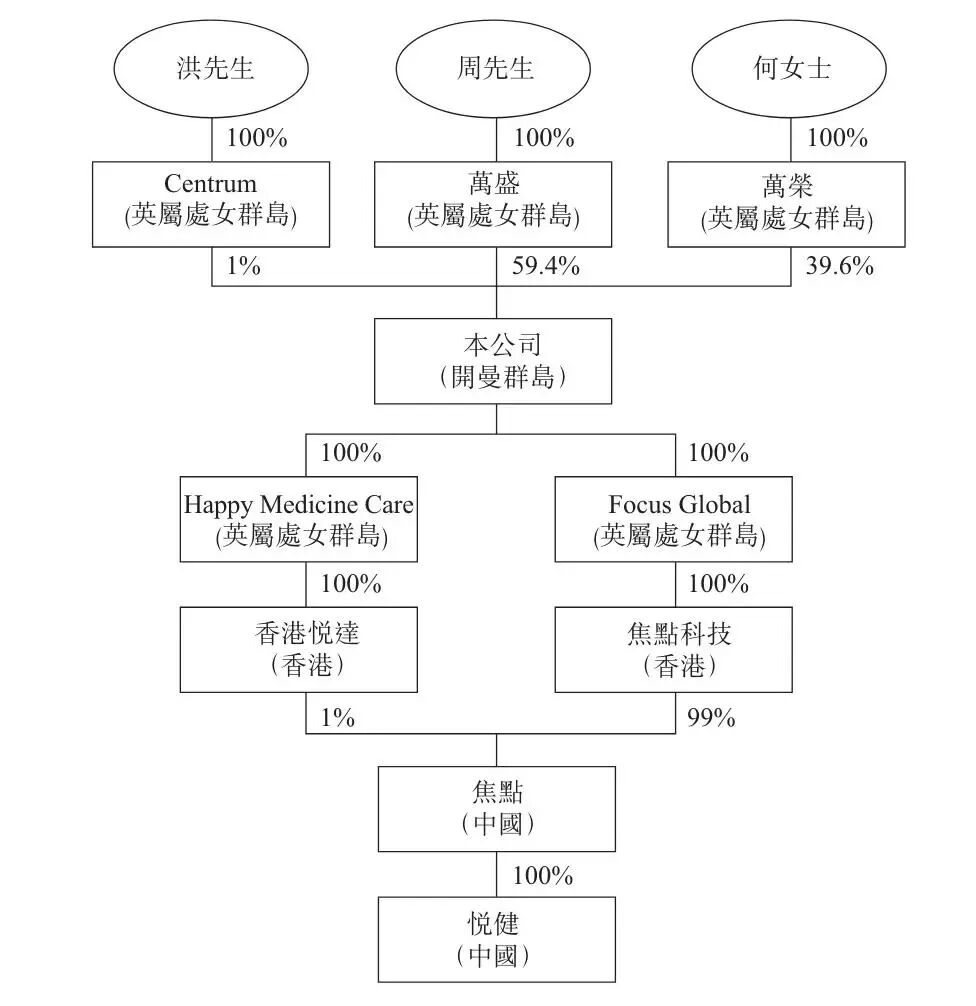

目前,焦点国际99%股权在周航夫妇手中。

招股书披露的信息显示,焦点国际创始人周航颇为年轻,现年仅35岁,2014年创办公司时,他才24岁。

目前,周航担任焦点国际执行董事、董事会主席及CEO。其现年36岁的妻子何姗姗担任公司执行董事,负责就公司的一般管理及日常运营提供建议。

这对年轻夫妻掌控着焦点国际几乎所有股权,周航与何姗姗目前分别持有公司59.4%及39.6%股权,两人作为公司控股股东合计持股99%。公司另外1%的股权,则由公司的一名投资人洪波所持。