“固收+”基金今年表现优异,超过97%的产品取得正收益,净值最多增长超40%,中枢收益远超纯债基金。

不过,近期权益市场高位震荡,债市却并未修复,固收+基金的净值又出现了波动。据财联社统计,近两周,过半固收+基金净值回调,有产品下跌超6%。

面对股债市场同时出现的震荡,业内人士指出,固收+基金需通过动态平衡股债比例来控制风险并争取收益。

具体来看,Wind数据显示,在3660余只“固收+”基金(注:份额分开计,本文固收+基金是指可转债基金、混合一级债基、股票资产配置比例不超过20%的混合二级债基、以及股票资产配置比例不超过40%的偏债混合基金)中,截至目前,超过3540只取得了正收益,中位数收益3.97%,远超纯债基金。

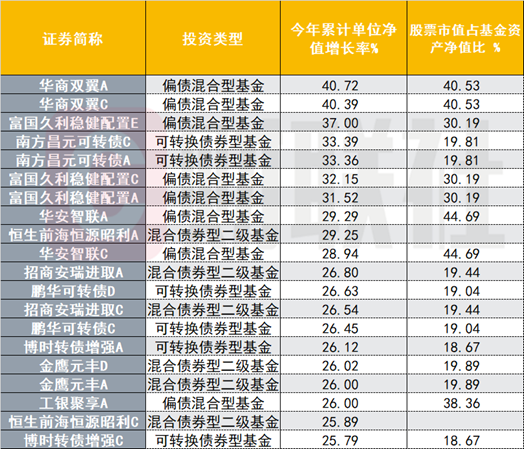

具体来看,华商双翼A/C今年的净值增长已超过了40%,富国久利稳健配置A/C/E、南方昌元可转债A/C、华安智联A/C等回报居前。

图:今年至今收益居前的固收+基金

(资料来源:Wind数据,财联社整理)

虽然今年债市利率行至低位后波动加剧,但几次调整幅度尚可,叠加权益市场终于复苏,“固收+”基金终于实现在纯债资产收益基础上增厚收益的初衷。

不过,从8月26日起,主要权益指数、转债指数出现见顶迹象,开始高位震荡。与此同时,债市并未明显修复,10年国债收益率今日仍在1.79%的位置。在“股调债不涨”的行情下,固收+基金的净值又出现了波动。

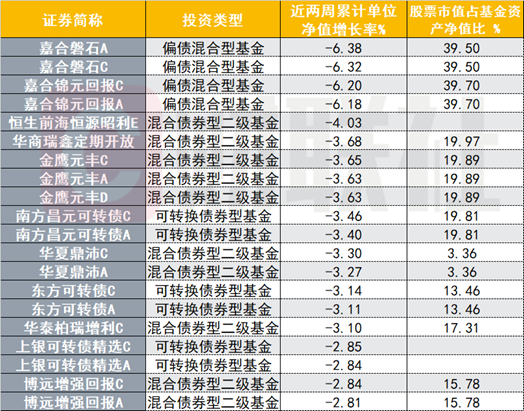

图:近两周跌幅居前的固收+基金

(资料来源:Wind数据,财联社整理)

基金业内人士指出,近期固收+基金的波动主要源自转债市场的下跌。转债估值达到历史高位后,随着权益市场调整出现一定压缩,部分绝对收益资金做出止盈。

华泰证券固收研究团队的最新研报统计显示,截至2025年中报,“固收+”基金近 80%的仓位仍是纯债。纯债持仓以信用债居多,占债券投资市值比重约71%,包括金融债、中票、企业债,久期多集中在3年及以下。

华泰证券固收研究团队指出,“固收+”的行为模式与诸多绝对回报资金有相似之处。“固收+”产品遭遇短期赎回压力时,股债相关性不再是跷跷板,而表现为“股跌债不涨”。若赎回持续发酵(发生概率不大),短久期二永债、中票等相关品种也可能遭受冲击。

上述业内人士指出,面对股债市场同时出现的震荡,“固收+”基金需通过动态平衡股债比例来控制风险并争取收益。从统计上看,低利率环境下股债负相关性更加明显,这有利于发挥固收+基金的大类资产配置优势。

华泰证券固收研究团队认为,固收+基金属于广义上的权益产品,依然符合监管吸引资金入市的政策导向。同时,低波稳健回报产品的需求仍旺盛,理财等也借此弥补权益能力短板。