今日,核心CPI持续上升与公募基金销售费率改革形成共振,利率债收益率全线上行,长债普遍单日回调超3bp,10年期国债时隔五个月再次站上1.8%关口。国债期货市场也全线下跌,30年期主力合约跌0.86%报114.760元。

业内人士指出,核心CPI持续上升或影响当前偏宽松的货币政策预期,叠加费率新规落地后,公募节税优势不强,债基赎回规模近期在逐步增大。

具体来看,国债期货收盘全线下跌,30年期主力合约跌0.86%报114.760元,10年期主力合约跌0.27%报107.490元,均创3月19日以来收盘新低;5年期主力合约跌0.15%,2年期主力合约跌0.04%。

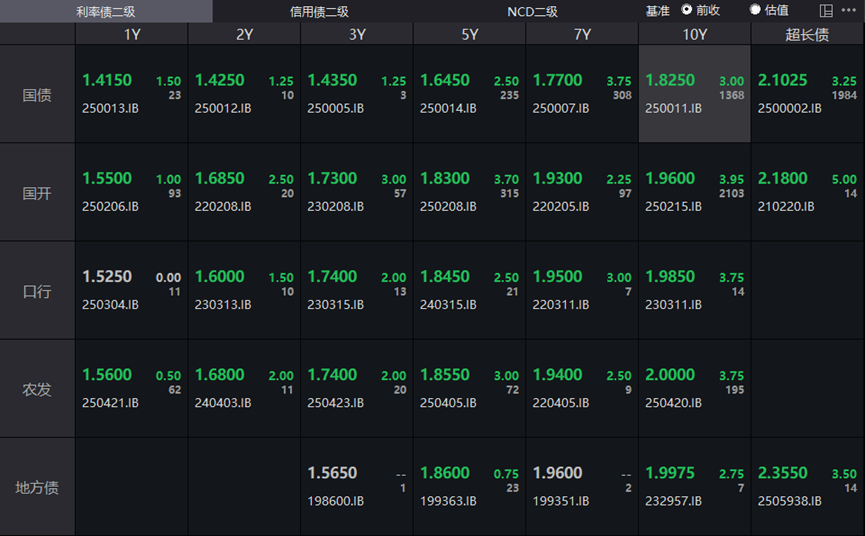

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券250011收益率上行3bp报1.825%,10年期国开债活跃券250215收益率上行3.95bp至1.96%,30年期国债活跃券2500002收益率上行3.25BP至2.1025%。

(数据来源:Wind,财联社整理)

一级市场方面,财政部91天期国债“25贴现国债56”加权中标收益率为1.2745%,边际中标收益率为1.3199%,全场倍数3.04,边际倍数1.14。财政部5年期固息债“25国债14(续2)”加权中标收益率为1.5973%,边际中标收益率为1.6216%,全场倍数3.24,边际倍数6.49。财政部50年期续发超长期特别国债中标收益率2.2227%,全场倍数4.18,边际倍数3.06。

宏观数据方面,中国8月CPI同比下降0.4%,预期降0.2%,前值持平;中国8月PPI同比下降2.9%,预期降2.9%,前值降3.6%。国家统计称,CPI同比由平转降,主要是上年同期对比基数走高叠加本月食品价格涨幅低于季节性水平所致。随着扩内需促消费政策持续显效,核心CPI同比涨幅连续第4个月扩大。PPI环比结束连续8个月下行态势,由上月下降0.2%转为持平。PPI同比下降2.9%,降幅比上月收窄0.7个百分点,为今年3月份以来首次收窄。

业内人士指出,核心CPI的持续上升可能会影响央行的货币政策决策走向。如果核心CPI涨幅持续扩大,超过央行的目标区间,可能会采取紧缩性的货币政策,如加息或提高存款准备金率等。一旦市场预期一致,债券市场将面临较大的压力,债券价格会因利率上升预期而下跌。此外叠加日前公募基金第三阶段费率改革落地,基于公募债基的频繁交易策略的交易成本上升,而当前债券票息低和资本利得有限的市场环境也使得公募节税优势不强,债基赎回规模增大也导致债市近期持续走跌。

公开市场方面,央行公告称,9月10日以固定利率、数量招标方式开展了3040亿元7天期逆回购操作,操作利率1.40%,投标量3040亿元,中标量3040亿元。Wind数据显示,当日2291亿元逆回购到期,据此计算,单日净投放749亿元。

资金面方面,Shibor短端品种多数上行。隔夜品种上行0.6BP报1.425%;7天期下行1.8BP报1.449%;14天期上行0.1BP报1.501%;1个月期上行0.6BP报1.528%。

银行间回购定盘利率多数上涨。FR001跌1.0个基点报1.47%;FR007涨1.0个基点报1.5%;FR014涨3.0个基点报1.53%。

银银间回购定盘利率多数持平。FDR001持平报1.44%;FDR007涨1.0个基点报1.5%;FDR014持平报1.5%。

银行间回购利率表现涨跌不一,具体表现如下:

(数据来源:Wind,财联社整理)

据Choice数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:20阳城04、H0中骏02、H1碧地03、H1碧地01、24国机K1。具体如下:

据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:H1碧地02、21恒健K2、25渝富K2、23万科01、25经产01。具体如下:

存单方面,今日6M国股报在1.65%的位置,1Y期国股暂无报单。二级存单方面,3M国股成交在1.56%附近,较前一交易日下行0.5bp,1Y国股成交在1.6725%位置,较前一交易日上行0.25bp。

(数据来源:Choice,财联社整理)