2024年9月24日以来,A股市场迎来一轮显著的上涨行情,其表现在全球主要市场中居领先地位。市场震荡走强背后有哪些驱动因素,受到市场各方关注。

中国证券报记者9月10日获悉,深圳数据经济研究院与深圳高等金融研究院共同编撰的《2025年中国A股市场研究报告》(下称《报告》)日前发布。《报告》深度剖析了A股市场自2000年至2025年近25年的发展脉络,首次系统梳理了A股市场结构性变化的核心驱动因素。

《报告》认为,A股市场在政策红利释放、资产配置转向及地缘政治波动等多重因素驱动下,呈现“红利资产+科技成长+回购激励”三大主线共振的强势格局:红利资产成为平衡风险与收益的最优选择,高股息、低波动板块受到青睐,并成为贡献稳健收益的核心来源;AI算力、半导体设备等科技板块受到机构增配,叠加技术革命推动业绩实现高增长,科技成长主线弹性显著;回购和股权激励为个股注入超额收益动能。

红利策略韧性向上

在全球地缘政治冲突加剧和大宗商品价格波动的背景下,高股息、低波动的红利资产逐渐成为资金平衡风险及收益的最优选择。《报告》显示,2024年,市场对高分红、现金流稳定的优质资产需求激增,全年红利低波指数累计上涨17.84%,显著跑赢上证指数同期涨幅(12.67%);从行业板块看,银行等传统高股息板块2024年表现出色。

2024年1—12月各行业涨跌幅表现(%)

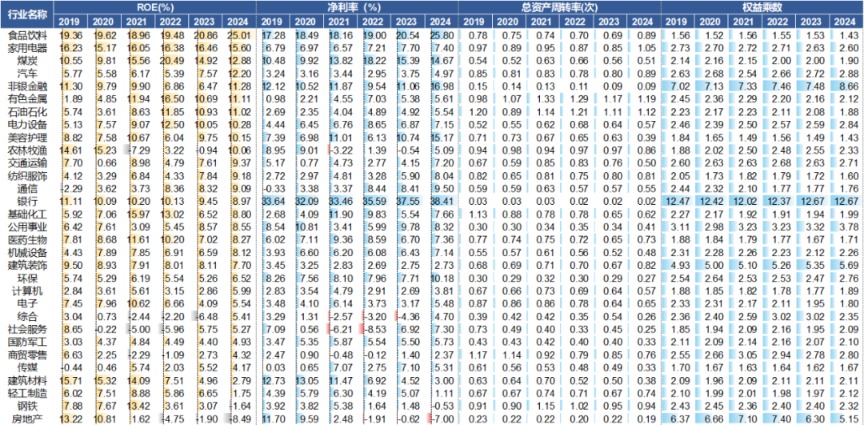

高ROE(净资产收益率)被视为红利板块的“护城河”,不仅为股息的可持续发放提供有力支持,还吸引了长期资金的流入,从而进一步强化股价的稳定性。

《报告》显示,近年来,随着供给侧改革深化和行业集中度提升,煤炭行业的盈利稳定性显著增强,2024年板块平均ROE达到12.88%;就银行而言,其因具备低波动性和高股息特征,成为红利投资的核心配置方向,部分优质银行的ROE稳定在15%至18%之间。

2019年—2024年各行业ROE杜邦分析

科技股高弹性再爆发

科技股的高弹性与市场情绪和资金流向密切相关,短期催化效应往往被放大。当一些传统行业面临增长乏力时,机构投资者更倾向于增配高成长的科技板块,以寻求超额收益。

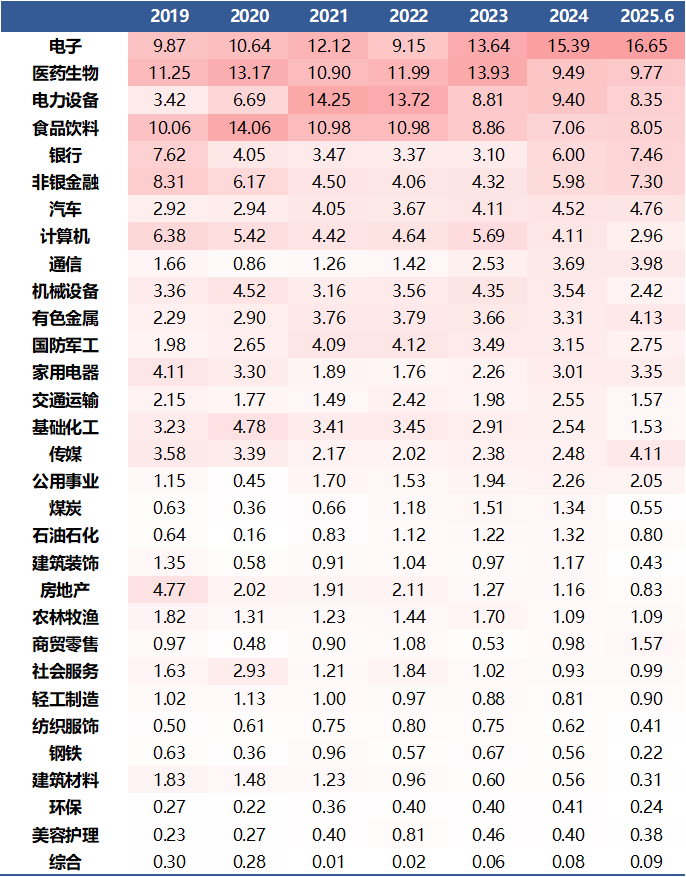

《报告》显示,截至2025年6月底,公募基金对A股电子行业的配置比例提升至16.65%,较2019年底提升约7个百分点,其中AI算力、半导体设备成为“超配”方向。此外,科技股的高波动性也吸引了大量个人投资者买入,从而进一步推高成交量和股价。

公募基金各行业持股市值比重(%)

股价长期由盈利驱动是资本市场的底层逻辑,而科技板块作为成长型赛道,其股价上升的本质是技术革命推动的业绩高增,叠加市场对“未来盈利预期”的提前定价。

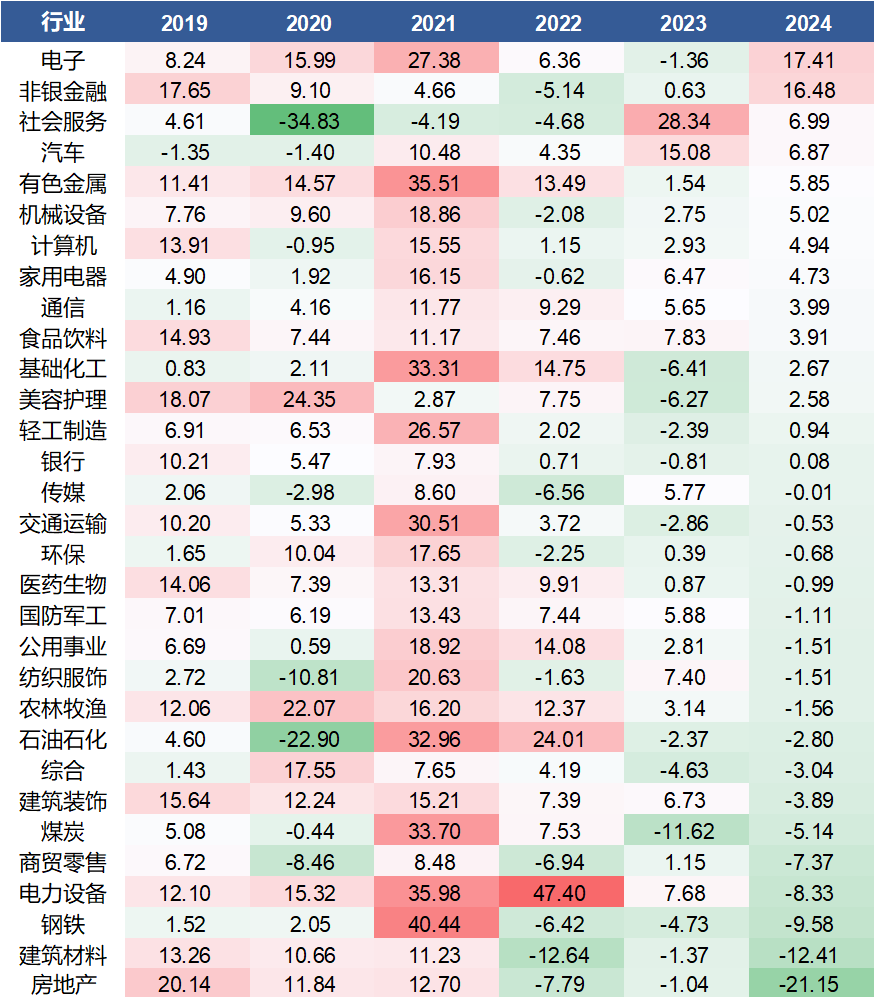

《报告》显示,当前,AI算力需求爆发、企业数字化转型加速以及新能源汽车出口维持高速增长等因素,推动科技行业收入增速显著高于A股整体水平。2024年,电子行业营收同比增长17.41%,净利润同比增长27.58%,其中半导体板块净利润同比增速高达74.67%,光学光电子板块净利润同比激增503.46%。

各行业营收增长率(%)

回购与股权激励超额收益显著

《报告》显示,2000年至2024年,上市公司实施股份回购往往产生多重正面效应:短期来看,回购公告发布日当天,上市公司超额收益率平均达到1.29%,表明回购相关公告能够带来脉冲式的超额收益;中期来看,回购预案的提振作用仍然存在,随着时间的推移,经历了公告发布日当天的超额收益脉冲后,后续日均超额收益逐渐趋于平稳。

回购预案发布前后100个交易日的日均超额收益率(%)

注:数据的样本空间基于2000年1月1日—2024年12月31日所有已完成或正在实施的回购案例,并剔除其中回购目的为“股权激励注销”和“盈利补偿”(被动回购事项)以及回购进度为“停止实施”“失效”“未通过”的样本,最终样本数共计4325个。

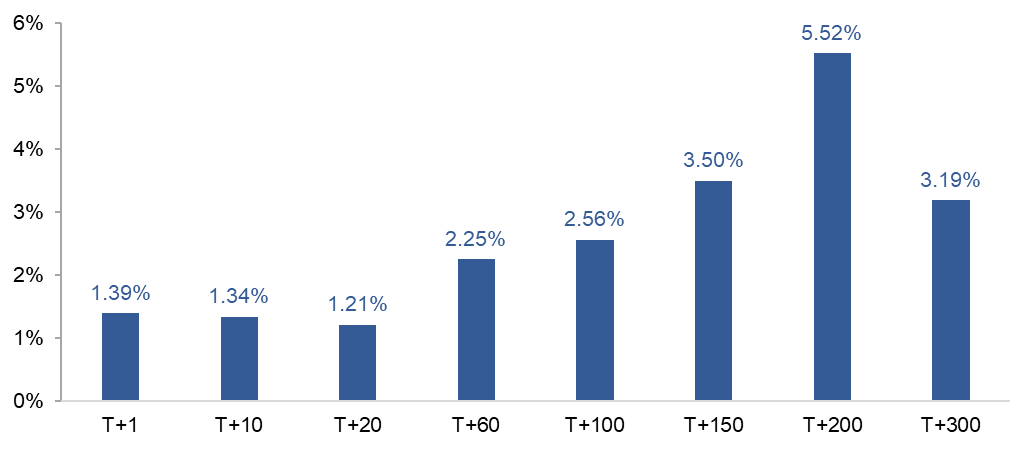

《报告》显示,2019年至2024年,实施股权激励的上市公司在预案公告日后的股价总体呈现上涨趋势:短期内,股权激励预案的公布对股价具有明显的提振作用,公告后20个交易日内的累计超额收益约为1.30%;中长期看,股权激励预案对股价的推动力更为显著,预案发布日后的累计超额收益呈现递增趋势,不过长期来看,超额收益在达到顶峰后开始回落,200个交易日后的累计超额收益为5.52%,300个交易日后回落至3.19%。

A股实施股权激励上市公司平均累计超额收益率(%)

注:研究的数据样本空间涵盖了2019年1月1日—2024年12月31日上市公司实施股权激励的案例,最终样本数量共计4156个。

(文中图片均来自《2025年中国A股市场研究报告》)