界面新闻见习记者|张雨薇

2025年,中国迎来“十四五”收官之年。迈向“十五五”之际,煤电行业的走向成为低碳转型不得不面对的问题。

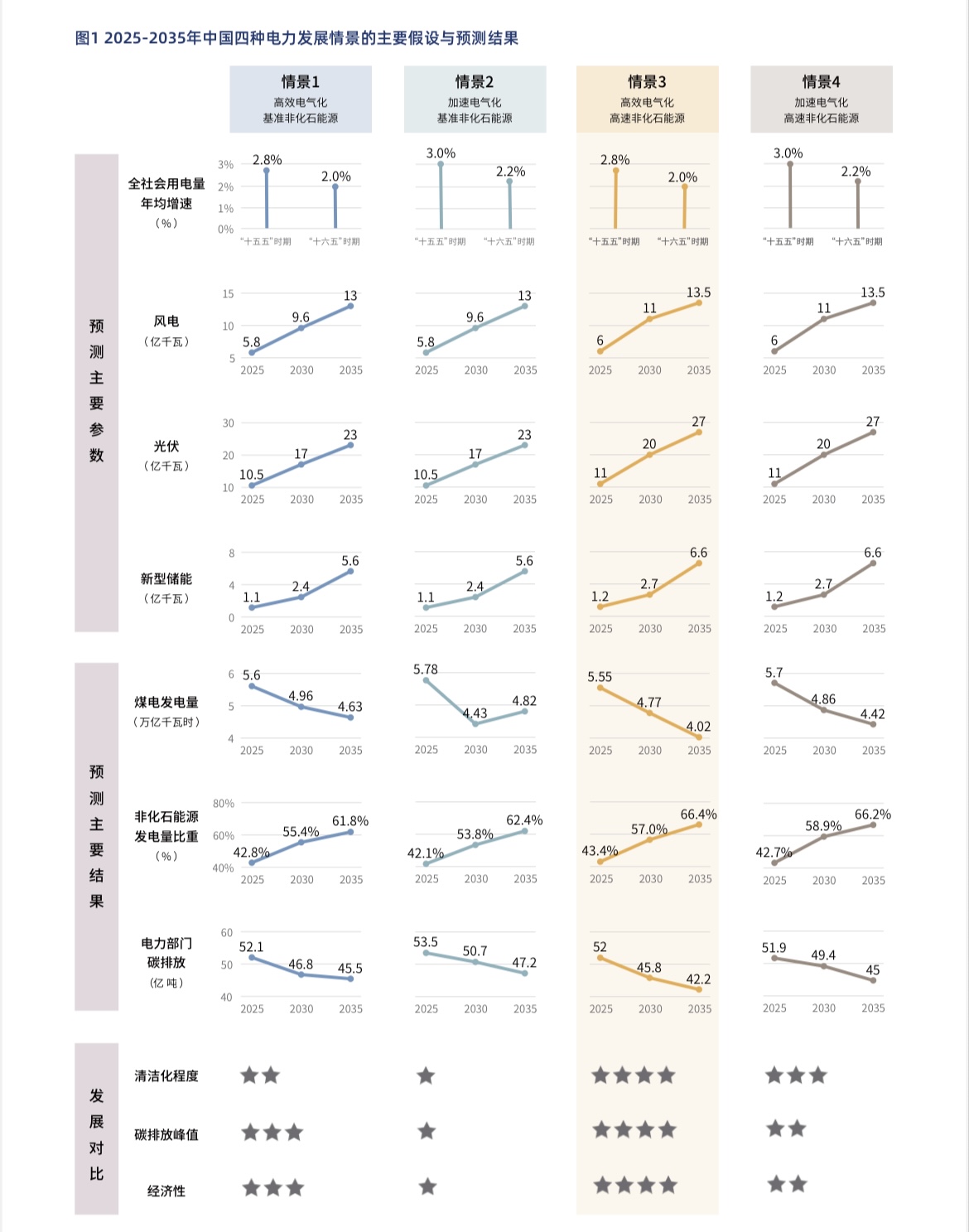

9月9日,国际环保机构绿色和平、华北电力大学(保定)与上海国际问题研究院联合发布的报告《迈向“十五五”煤电何去何从:转型路径与多元机制研究》(下称报告)提出,当“十五五”期间年均电力增速为2.8%、2030年新能源装机量达到31亿千瓦、新型储能装机达到2.7亿千瓦时,煤电发电量将在今年迎来峰值,峰值有望控制在5.55万亿千瓦时之内。这也意味着,中国电力部门有望在2025年迎来“碳达峰”,峰值为52亿吨。

报告数据显示,截至2024年底,煤电发电装机约11.9亿千瓦,煤电发电量由2020年的4.63万亿千瓦时上涨到2024年的5.5万亿千瓦时。

该报告称,通过比对减排效益、经济成本、清洁能源部署情况等多重因素,发现了上述高能效电气化下高速部署非化石能源的发展路径为最优路径,电力部门低碳转型效率最高。

这一路径实现的关键,在于电力增速及非化石能源对于煤电的替代速度。

国家能源局数据显示,截至2024年底,风电、光伏累计装机为14.1亿千瓦;全国已建成投运新型储能项目累计装机规模为1.68亿千瓦时。

对比上述报告提出的数据,若中国电力部门想在2025年“碳达峰”,风电光伏等新能源和新型储能需要在未来五年内新增16.9亿千瓦、1.02亿千瓦时。

2024年,中国风电、光伏新增并网装机达3.56亿千瓦,新型储能新增1.01亿千瓦时。若按照去年的发展速度,中国2030年新能源及新型储能装机,可达到上述报告提出的目标。

但在电力增速方面,当前中国电力年均增速远高于2.8%。

报告数据显示,“十四五”期间,中国用电需求仍将保持较快增长,预计净增量将超过2.4万亿千瓦时,远超此前“十三五”期间的1.96万亿千瓦时,年均增速约5.7%。

但报告指出,2020年以来电力消费增速高于GDP增速的趋势不可持续,随着用电量基数的提升,用电增速必然会呈现长期下行趋势。

作为中国电力系统的压舱石,几十年来煤电在保证中国能源安全方面作出巨大贡献。中电联数据显示,2024年,全口径煤电发电量占总发电量比重为54.8%。

“十四五”期间,在中国用电需求高增长、新能源跃升式发展等背景下,煤电一方面由电量型电源逐步向调节型电源转变。另一方面,在经济增长拉动和短期保供压力等多重因素下,煤电建设出现“回潮”趋势,反映出煤电在保障电力供给安全稳定和维护能源安全方面仍具有不可替代的作用。

煤电也是全国碳排放总量中的“大头”。《中国电力行业年度发展报告2024》显示,截至2023年年底,煤电碳排放量约占全国碳排放总量的40%。降低煤电碳排放水平,是推动能源低碳转型、实现“双碳”目标的重要路径。

道达尔高级市场分析经理于涵则提出,通过过去几年的监测发现,煤电的增速跟两个指标高相关,一是与整个电力需求增长正相关,二是与水电的增速负相关。

“基于这两点,我们认为‘十五五’期间煤电系统转型和电力系统碳达峰挑战是增加的。”于涵说。

近年来,电动汽车、绿色船舶为代表的电能替代,同时提出了另一大问题——“碳转移”陷阱。经报告梳理,2016-2024 年,全社会用电量新增3.73万亿千瓦时,其中,电能替代贡献的电量增长约1.4万亿千瓦时,这与煤电发电量增量1.55万亿千瓦时相当。

这意味着,当电能替代的规模,超出非化石能源新增装机的供应能力时,将不得不由煤电或其他化石能源电量填补缺口。

中国华能集团有限公司能源研究院研究员贺一表示,煤电处于相对被动的角色,“煤电转型并不是我们主观去设定一个时间表,而是由客观问题所决定,就是新能源系统究竟能在多大程度上满足我们所有时间和空间上的终端用电需求。”

为加速电力部门碳达峰,报告提出三大核心建议。首先,明确煤电退出路径,制定“十五五”清洁电力加速替代方案,通过供需双侧发力抑制不合理电力需求,杜绝借保供之名非理性扩张煤电规模。

其次,构建动态调节体系,强化煤电与新能源规划建设风险预警机制,优先填补灵活调节与跨区互济短板,以容量协同优化替代粗放扩容。最后,加速新能源在逐步替代传统电源的过程中同步加强新能源对电力系统的支撑能力。