港股市场有望迎来又一家新能源企业。

9月8日晚,光储企业思格新能源再次更新招股说明书,提交港股上市申请。8月21日,因其未在招股书提交后6个月内完成上市聆讯,其提交的申请材料曾失效。

今年2月,思格新能源向港交所提交了上市申请,保荐人为中信证券、法国巴黎证券(亚洲)有限公司,一时间引发市场高度关注。

彼时,这家公司成立不到三年。

华为基因

思格新能源之所以瞩目,与其创始人许映童的身份有很大关联。

许映童为华为智能光伏前总裁,在通信、新能源和AI行业拥有逾25年经验。华为不仅是目前也是全球逆变器龙头。

许映童现年51岁,其1999年1月就加入了华为,并先后在华为担任多个职位,其中包括无线产品的PDT经理、无线软件平台部长、华为无线杭州研究所所长、华为智能光伏业务总裁及升腾人工智能计算业务总裁。

2023年5月起,许映童还开始担任光伏龙头通威股份(600438.SH)的独立董事。

据界面新闻了解,思格新能源的核心高管团队中,多人拥有在华为的任职经历。如执行董事兼总裁张先淼,在华为任职超过11年,先后担任多个职位,包括光伏逆变器研发及产品设计规划、商用光伏业务负责人等职。

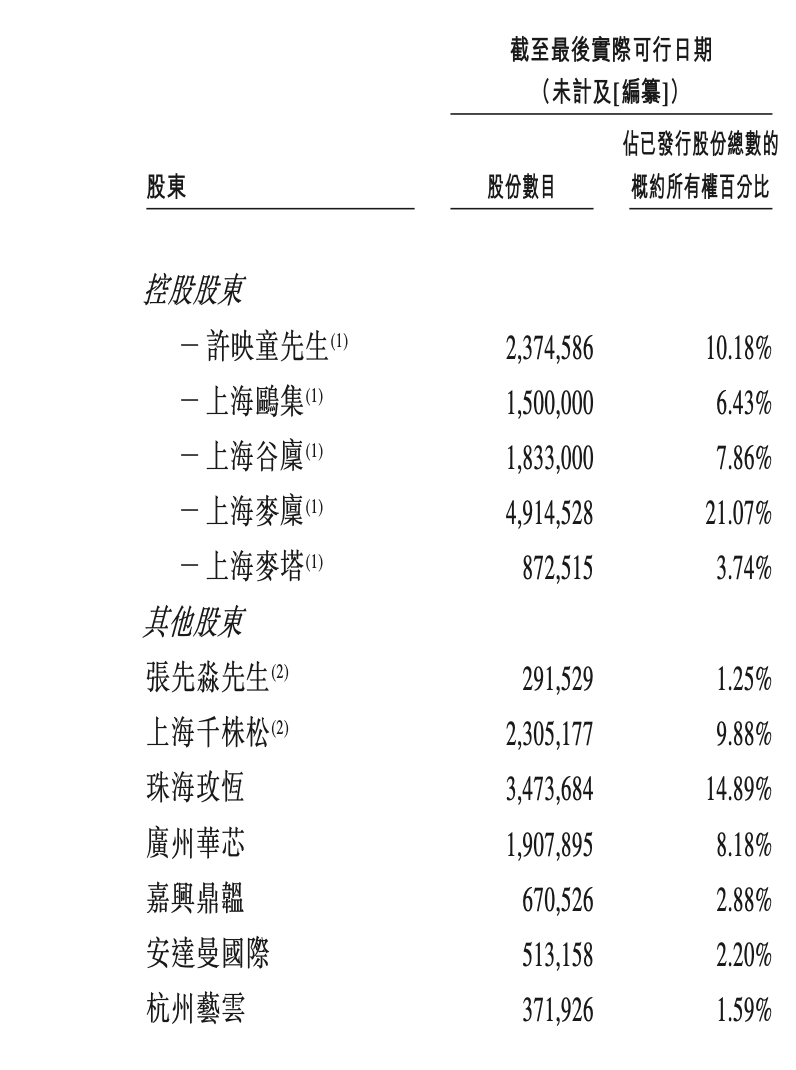

截至目前,思格新能源由创始人、董事长许映童直接控制约10.18%的股权,及通过许映童的控股实体(即上海鸥集、上海谷廪、上海麦廪及上海麦塔)间接控制约39.1%的股权。这一组控股股东合共有权控制思格新能源约49.28%的投票权的行使。

思格新能源成立于2022年5月,或是创始团队的背景加持等原因,一个月后,该公司便拿到了500万元的种子轮融资。

招股书披露,2022年7-12月,思格新能源再次进行了总额为5.4亿元的A1至A3轮融资。2023年12月、2024年1月,思格新能源又火速进行了1.4亿元的B轮和0.3亿元的B1轮融资。

其投资方中,不乏高瓴创投、华登国际、云晖资本等知名机构。目前,思格新能源的估值已升至近42亿元。

图片来源:思格新能源招股书

图片来源:思格新能源招股书

单年营收暴增

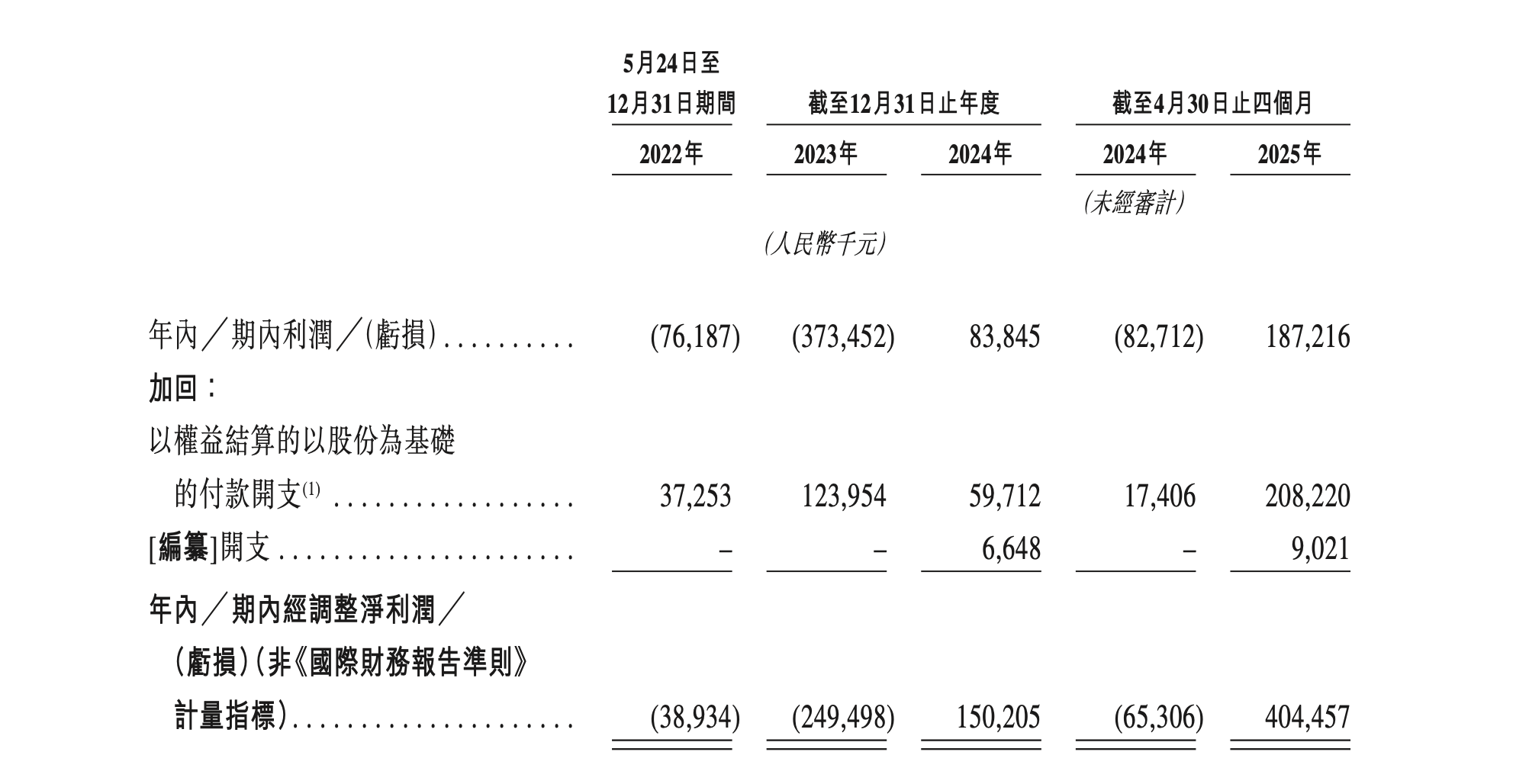

在最新的招股书中,思格新能源更新了财务数据。今年前四个月,思格新能源收入达到12.06亿元,已经逼近去年全年水平。2024年及2025年前四个月,该公司分别实现净利润0.84亿元及1.87亿元。

思格新能源主营可堆叠分布式光储一体机解决方案,产品主要于住宅场景,且较少用于工商业及公用事业规模场景。2024年,这一细分市场约占储能系统市场的0.7%。

成立一年后,思格新能源推出旗舰产品SigenStor,称其为“五合一光储充一体机”, 即采用模块化、可堆叠产品设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)无缝融合一体。

港股IPO文件显示,据弗若斯特沙利文报告,按产品出货量计,2024年,思格新能源成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,2024年市场份额达28.6%,占同期分布式储能系统市场的0.6%及储能系统市场的0.2%。

图片来源:思格新能源招股书

图片来源:思格新能源招股书

SigenStor这一款产品的销售额,就为思格新能源贡献了总收入的逾90%。其他较小部分收入来自销售智能能源网关,包括三相智能能源网关、工商业智能能源网关及单相智能能源网关,以及交流充电器等其他产品。

2022-2023年,思格新能源尚处于亏损状态,2024年开始盈利,当年营收达到13.3亿元,同比增长21.8倍。

2024年及2025年前四个月,SigenStor实现能源容量销售总额分别为447兆瓦时及433兆瓦时。

值得注意的是,SigenStor毛利率在过去几年间持续上涨,2025年前四个月,这一数据涨至51.2%。对比同类型储能企业,阳光电源上半年储能系统毛利率39.92%;海博思创毛利率约17.54%。

自成立以来,思格新能源智能能源网关的平均售价也持续上涨,毛利率也涨至38.3%。

今年1-4月,思格新能源综合毛利率也达到50.9%。

之所以毛利率高,一方面和户储用户对价格接受度高有关,另一方面也和思格新能源将重点市场放在海外有很大关系。欧洲是其营收的最大来源,今年前四个月收入达7.39亿元,占总营收比重61.3%。

亚太地区(不包括中国内地)是思格新能源营收第二大来源市场,占比23.3%,其次为非洲,占比11.5%。中国内地仅占其营收比重0.8%。招股书强调了中国内地的增量,营收增幅由2023年的3.7%增至2024年的41.6%。

思格新能源拥有上海临港和金桥以及江苏南通三个生产工厂。其指出,在南通的生产基地是一个为解决临港工厂产能限制的临时设施,思格新能源目前正扩建在南通的生产基地。临港工厂产能限制,是指由于较高的利用率及市场对产品的需求日益增长,有限的场地面积限制了进一步扩大产能的能力。

南通的生产基地预期光储充储能电池年产能约为1400兆瓦时及逆变器年产能约为19万个,新基地预期将于2026年第四季度竣工。

思格新能源在招股书中还强调了智能化的产品趋势,他们开发了AI赋能的mySigen App,主要用于对产品的实时监控、设备管理及故障排除等。

依赖分销、存货高企

在近年营收增长迅速的同时,思格新能源发展仍存在诸多风险。

例如,业绩过于依赖单一产品SigenStor。

同时,思格新能源非常依赖分销商,靠此扩大销售及分销网络来销售产品。这意味着,销量会受到分销商的表现所影响。该公司还允许分销商在其指定的销售区域内聘请二级分销商(主要为安装商)。

这种模式有助于思格新能源快速拓展市场,但也面临品牌管理、利润分配、合作稳定性等潜在问题带来的挑战。

招股书披露,截至2025年4月30日,思格新能源与逾60个国家和地区的119家分销商建立合作网络。

目前,思格新能源的主要客户也均是分销商,占了每年不少支出。2022-2024年以及2025年1-4月,五大客户产生的收入占思格相应期间总收入比重分别为0%、72.5%、37.1%及42.2%。

同期,最大客户产生的收入占思格新能源相应期间总收入比重为0%、22.9%、8.9%及14.1%。

2023年及2024年间,SigenStor的平均售价均有所下跌。思格新能源解释称,这是“因向分销商提供了更高的整体销售返利,反映了分销商整体销售业绩的提升。”

今年1-4月,SigenStor的平均售价再次有所下跌,思格新能源提及了同样的理由。

2022-2024年以及今年1-4月,思格新能源存货不断上涨,分别为0.015亿元、1.9亿元、4.8亿元、9.06亿元。今年1-4月存货较去年全年增长近九成。

截至今年7月末,思格新能源存货更是升至19.03亿元,超过过去几年的总和。同时,流动负债攀升至33.14亿元。

此外,思格新能源还有诸多问题亟待解决。

今年4月,中国证监会在境外发行上市备案补充材料要求的相关文件中,要求思格新能源就股权代持、税务与债务纠纷合规事项、APP个人信息与数据安全、股份质押等问题进行补充说明。

证监会质疑思格新能源“成立两年后,于2024年即成为可再生能源解决方案领域的全球领先者”,要求该公司说明实控人在公司成立前开展相关业务的主体情况(如有),包括该等主体设立、股权变动等,以及公司自该等主体承接资产、负债、业务、人员、经营场所或合同等具体情况,是否存在重大纠纷。

目前,思格新能源并公开未就上述问题进行详细回复。

除了主营新能源业务,思格新能源在招股书中多次强调AI的重要性。该公司在未来规划中指出,将投资研发智能工商业储能系统解决方案,包括逆变器设计、电池组性能与安全性、模块化构架和系统级AI集成。

其全球扩张的野心在招股书中也可见一斑。思格新能源计划深化在欧洲的市场渗透,同时扩张在亚太地区、非洲和北美等高增长地区的业务。该公司计划在2025年至2028年期间每年额外聘请约100名销售和客户服务人员,共聘请400名新员工。