AI摘要:

债市情绪脆弱,超长端维持谨慎,机构建议防御为主避免盲目追高;8月经济数据显示核心CPI延续稳中有升态势,PPI环比止跌回升,反映"反内卷"政策效果初显但需求支撑仍待加强;美国非农数据低于预期,市场押注联储降息,全球美元流动性趋于泛滥,中国资产有望持续受益,但需警惕后续数据上修可能及再通胀压力。

(数据来源:Choice)

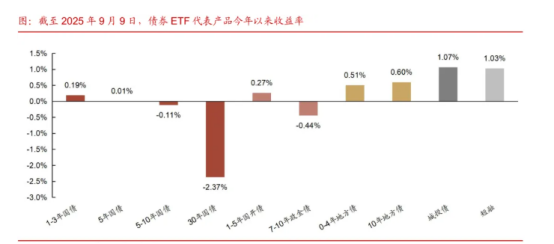

行情回顾:

截至昨日18点,利率市场收益率多数上行,1Y国债上行1bp至1.41%,3Y国债上行0.5bp至1.43%,5Y国债上行1.5bp至1.64%,10Y国债上行2.25bp至1.82%,30Y国债上行2.5bp至2.10%,10Y国开上行3.4bp至1.95%。信用市场收益率多数大幅上行,2Y期AAA信用债上行4.5bp至1.88%,3Y期AAA信用债上行5bp至1.93%,5Y期AAA信用债上行5bp至2.16%。转债方面,中证转债指数昨日收盘报474点,收跌0.63%。

1、超长端维持谨慎

华西证券首席经济学家刘郁

未来一段时间内,债市很有可能继续维持在“对利空相对敏感”的状态之中,叠加银行在季末,甚至于全年的止盈压力尚未出清,盲目追高的体验或不佳,“大仓位防御,小仓位进攻”或仍是当前的有效应对方案。站在10年、30年国债1.80%、2.05%之上的位置,长债或存在超调之嫌,弹性仓位可以央行投放为参照,择机进场。倘若资金转松,10年、30年收益率有望阶段性向1.75%、2.00%回归。

华创证券投资交易部

债基归根结底只是其配置债券的手段之一,即使债基“通道”优势弱化、机构选择赎回,后续也会通过自营购回现券;且新规落地时点尚远,近期债市出现趋势性下跌的可能性不大。

浙商银行FICC

目前债市整体情绪依然十分脆弱、环境也并不足够友好,即便是未经证实的消息或者微小的利空也会引发投资者的应激本能。收益率突破前高也容易改变投资者心中的“锚”,因此短期内对长端、超长端维持谨慎和规避的态度,保持观察更为适宜。

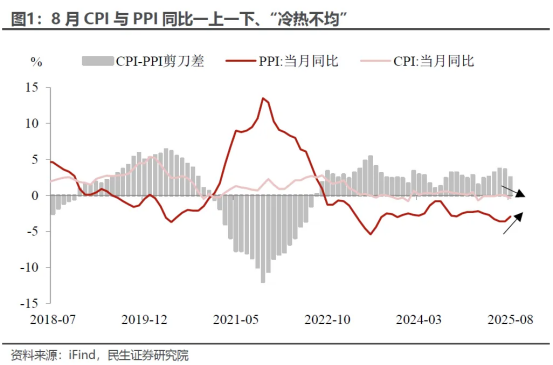

2、核心CPI回升

国家统计局城市司首席统计师董莉娟

PPI环比结束连续8个月下行态势,由上月下降0.2%转为持平。本月PPI环比变动的主要特点:一是供需关系改善影响部分能源和原材料行业价格环比由降转涨。二是输入性因素影响国内石油和部分有色金属行业价格环比回落。

民生证券首席经济学家陶川

8月通胀形势可谓“冷暖不均”,这不仅体现在CPI与PPI之间的分化,更是渗透至CPI和PPI各自的内部结构之中。与CPI同比的下行不同,核心CPI延续稳中有升态势,彰显一定韧性;而PPI则在上游行业的引领下初步企稳,反映出“反内卷”背景下,前期上游国企限产举措正在奏效。不过,在不考虑低基数与季节性的情况下,PPI的回升根基尚不牢固。

光大证券固收首席分析师张旭

PPI环比止跌。8月PPI同比增速为-2.9%(7月为-3.6%),同比降幅收窄;环比增速为0%(7月为-0.2%),PPI环比增速在连续8个月为负值后,终于止跌往前看,随着“反内卷”政策的持续推进,当前PPI同比增速可能处于触底向上阶段,但结构分化较为明显,上游采掘价格提升较快,但向中下游工业品(加工品)传导尚未明显体现。

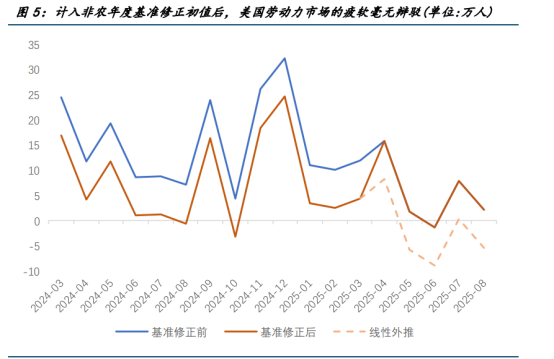

3、美国非农数据低于预期

国金证券首席经济学家宋雪涛

美国劳动力市场很可能处于接近迅速恶化的拐点(inflection point),当前的“弱预期、弱现实”意味着4.3%的失业率仍存在较大的上行风险;而预期的改变(大幅降息)向现实传导亦需要时间,四季度的劳动力需求更有可能是磨底而非明显改善。短期来看,全球美元流动性将随着联储降息的落地变得更加泛滥,在全球市场都有泡沫的背景下,中国资产还会持续受益。但降息的代价是昂贵的,在明年中期选举之前,美国经济的企稳乃至加速都具备更大的确定性,再通胀压力将明显抬头。

华创证券宏观首席分析师张瑜

8月新增非农就业疲软,但后续存在上修可能。2000年以来,8月新增非农低于预期的概率为68%,是所有月份中最高的;后续上修的概率是56%是所有月份中偏高的。背后原因是8月份初次调查问卷响应率普遍很低(或与传统休假期有关),今年8月初次调查问卷响应率仅为56.7%,仅高于2000年的8月份。后续随着更多调查问卷回收,8月数据存在上修的可能。

联储证券研究院副院长沈夏宜

自7月非农就业数据大幅下修以来,市场已进入新一轮降息交易。如果下一步美国通胀维持稳健,美联储顺利达成降息,则相对利多美股,且逻辑逐渐切换至利率敏感型的周期性行业。美债短端收益率下行速度较快,但长端变化不大。另外,尽管美联储降息指向美元阶段性走弱,但若降息成功兜底经济,美国市场对外部投资者吸引力上升,那么美元弱势或在中期扭转。近期关注9月11日公布的8月美国CPI数据,长期关注美联储主席换届及特朗普关税政策及财政政策变化。