在经历连续多日的震荡回调后,半导体板块终于迎来久违的强势反弹。9月10日,受甲骨文财报释放积极信号的全球市场提振,美股科技股集体走强,带动产业链情绪回暖。这一利好迅速传导至A股及亚太市场,半导体板块应声而起,展开全面上攻。

盘面上,设备、材料、设计、制造等细分领域全线飘红,多只龙头股涨幅显著。此前,科创半导体ETF(588170)已经多日获得资金布局,最新规模达6.03亿元,创成立以来新高。从资金净流入方面来看,科创半导体ETF(588170)近9天获得连续资金净流入,最高单日获得4618.45万元净流入,合计“吸金”1.79亿元,日均净流入达1985.95万元。

【甲骨文订单暴增,AI需求关注度再次提升】

甲骨文最新财报电话会召开,披露其剩余履约义务(RPO)飙升至4550亿美元,同比暴增359%。这一爆炸性增长主要源于甲骨文与OpenAI、xAI、Meta等一系列顶尖AI公司签订了大规模云合同,使其成为AI模型训练的关键基础设施提供商。AI算力驱动下甲骨文云业务高速增长,公司股价在美股开盘后涨幅超40%,AI算力需求关注度再次提升。

【资本开支会随着大模型收入的增长而增长】

国信证券指出,FY2025公司实现营业收入573.99亿美元,同比增长8%,实现净利润124.5亿美元,同比增长19%,主要由软件及云业务高增拉动。其中应用类云服务和基础设施类云服务分别贡献26%和74%的增长,主要来源于客户采购和续订应用程序及基础设施技术合同。

中信建投证券认为,当下AI大模型的用户渗透率仍较低,大模型发展仍处于中初级阶段,产业化周期才开始,大模型带来的算力投资方兴未艾,资本开支会随着大模型收入的增长而增长,投资的天花板可以很高。

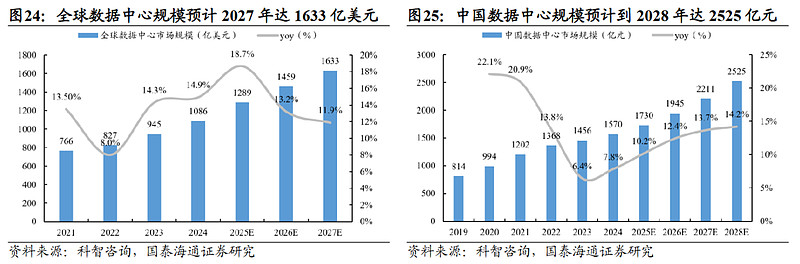

国泰海通则认为,数据中心市场规模持续增长,大型数据中心成为主流模式。2021–2024 年全球数据中心市场规模呈稳步增长态势,预计 2027 年为 1633 亿美元。2019 -2024 中国数据中心市场规模持续扩容,预计 2028 年市场规模为 2525 亿元。

【政策持续加码,构建国产算力“护城河”】

政策层面的支持同样不容忽视。国家大基金二期自2023年以来已公开投资超2000亿元,重点投向设备、材料等环节。

2024年至2025年,地方政府进一步加码:

· 上海发布“集成电路攻坚三年行动”,计划投入500亿元支持关键技术攻关;

· 深圳出台专项政策,对先进制程产线最高补贴3亿元;

· 合肥、成都、西安等地也纷纷设立百亿级产业基金,形成“中央+地方”协同推进的格局。

此外,国家层面正推动建立国产AI算力标准体系,鼓励大模型企业优先适配国产芯片,推动“算法—芯片—生态”闭环形成。这为DeepSeek等企业提供了明确的产业导向和发展空间。

【投资机会:从“造铲者”到“卖铲人”,产业链全面受益】

从投资角度看,AI芯片设计企业(如寒武纪、华为昇腾生态伙伴)将直接受益于模型优化带来的需求增长。同时,华为昇腾生态的软件栈、开发工具链也将迎来更广泛的应用场景。

但更值得关注的是产业链上游的“卖铲人”——半导体设备与材料公司。无论最终哪家芯片设计公司胜出,其背后都离不开光刻机、刻蚀机、薄膜沉积设备、高纯材料等高端制造环节的支持。这类企业具备更强的确定性和抗周期属性,是国产化替代浪潮中最坚实的受益者。

例如,科创半导体ETF(588170)的持仓股中中微公司、拓荆科技、沪硅产业等企业,已在多个关键环节实现突破并进入主流产线。随着国产晶圆厂持续扩产,设备订单将持续释放,形成“产能扩张—设备采购—技术迭代”的正向循环。