9月11日,北交所官网显示,广东华汇智能装备股份有限公司(以下简称“华汇智能”)IPO已对外披露第二轮审核问询函回复。主要涉及业绩增长可持续性、流动性风险、收入确认准确性等。

华汇智能是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业。

2022年~2024年,华汇智能营业收入分别为1.91亿元、3.00亿元和4.27亿元,年均复合增长率高达49.7%;扣非归母净利润分别为2624万元、4623万元和6265万元,年均复合增长率为54.4%。

现金流断裂风险被问询

问询函中,北交所要求公司说明是否存在现金流断裂的风险,结合实际情况作风险揭示及重大事项提示。

华汇智能透露,公司受限的货币资金主要为其他货币资金,截至2024年末,受限货币资金为28万元,占货币资金比例为0.83%;截至2025年8月31日,已不存在受限的货币资金,公司货币资金流动性整体较强。

2022年~2024年,公司资产负债率分别为88.58%、72.27%和66.85%。

华汇智能表示,公司资产负债率较高的主要原因是合同负债余额较大,报告期各期末,合同负债占总负债比例分别为63.13%和59.21%和32.91%。

公司为客户定制化生产设备,根据合同条款规定,公司一般采用“预收款—发货款—验收款—质保金”的结算模式,因此预收款项较多。

截至2025年6月30日,公司2024年12月31日的应收账款余额增加1.07亿元,增幅为61.08%,主要系2025年1-6月实现含税营业收入3.79亿元所致。

华汇智能称,截至二轮问询回复出具日,结合公司2025年8月的实际回款情况,公司2025年1-8月剔除票据影响后,经营活动现金流量净额为4736.15万元。

华汇智能提示风险:报告期内,公司经营活动产生的现金流量净额分别为2505.71万元、-5500.25万元和-3996.09万元。

在经营规模处于高速增长状态下,公司的客户收款与供应商付款周期不匹配,导致公司报告期内存在多期经营活动现金流出大于经营活动现金流入的情况。

若未来公司经营活动的现金流量净额持续为负,同时融资未及预期,可能对公司持续经营产生不利影响。

单一大客户依赖严重

华汇智能前五大客户较为集中,下游龙头客户湖南裕能销售占比较高。

报告期各期,公司前五大客户合计销售收入占当期营业收入的比例分别为98.57%、98.89%和96.90%,其中公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为96.79%、49.19%和54.33%。

2025年1-6月,公司向湖南裕能的销售金额占当期营业收入的比例为86.23%,占比进一步提升。

回复显示,报告期内,华汇智能主要客户为湖南裕能和万润新能,均为磷酸铁锂正极材料行业龙头企业,合计市占率达40%左右。

需要注意的是,万润新能受碳酸锂价格波动影响相对更大,业绩下滑,产能利用率相对较低,新建产能延缓,2023至2024年处于业绩亏损状态。

不过,华汇智能补充表示,万润新能2025年半年度及全年业绩预计将有所好转,并且预计万润新能2025年及后续可能存在一定的产品交付压力,预计会新增产能建设项目。

华汇智能还提到,公司2025年和2026年对湖南裕能的研磨类设备的技改项目订单(含税金额)预计将分别完成5.38亿元和4.4亿元~5.4亿元,这为公司保证业绩增长的可持续性提供重要支撑。

截至2025年8月末,公司同湖南裕能已签署合同、在报告期内未验收(即未建设完成)项目的合同订单金额约为5.70亿元。公司同万润新能尚不存在已签署合同、在报告期内未验收(即未建设完成)的项目情况。

毛利率连续三年下滑

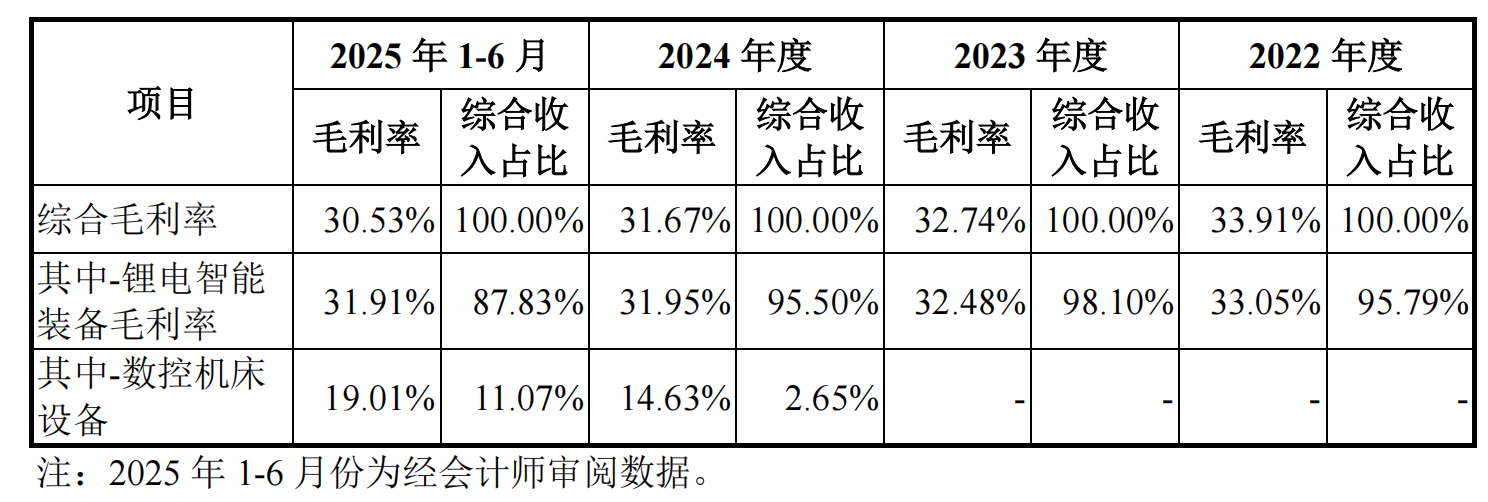

财务数据显示,2022年~2024年,华汇智能综合毛利率分别为33.91%、32.74%、31.67%,逐年下降。

据华汇智能披露,2025年1-6月经审阅综合毛利率为30.53%,较2024年下降1.14个百分点,主要是由于毛利率较低的数控机床设备销售占比提升所致。锂电智能装备方面,2025年1-6月份毛利率为31.91%,与2024年不存在较大差异。