在消费电子市场增长脚步放缓的当下,存储芯片厂商普冉股份(688766.SH)的业绩正面临巨大的挑战。

半年报显示,今年上半年,普冉股份营收仅同比微增1.19%,归母净利润却同比锐降70.05%,业绩承压态势明显。

营收微增与归母净利润断崖式下滑的反差,既折射出消费电子市场需求疲软向存储芯片行业传导的压力,也让市场开始聚焦核心问题:在行业景气度尚未显著回暖的背景下,普冉股份该如何突破当前的盈利困局?

9月10—11日,就存储芯片出货量、新兴市场拓展等问题,时代商业研究院向普冉股份发函并致电询问。但截至发稿,对方仍未回复相关问题。

业绩随行业周期波动,部分存储芯片出货承压

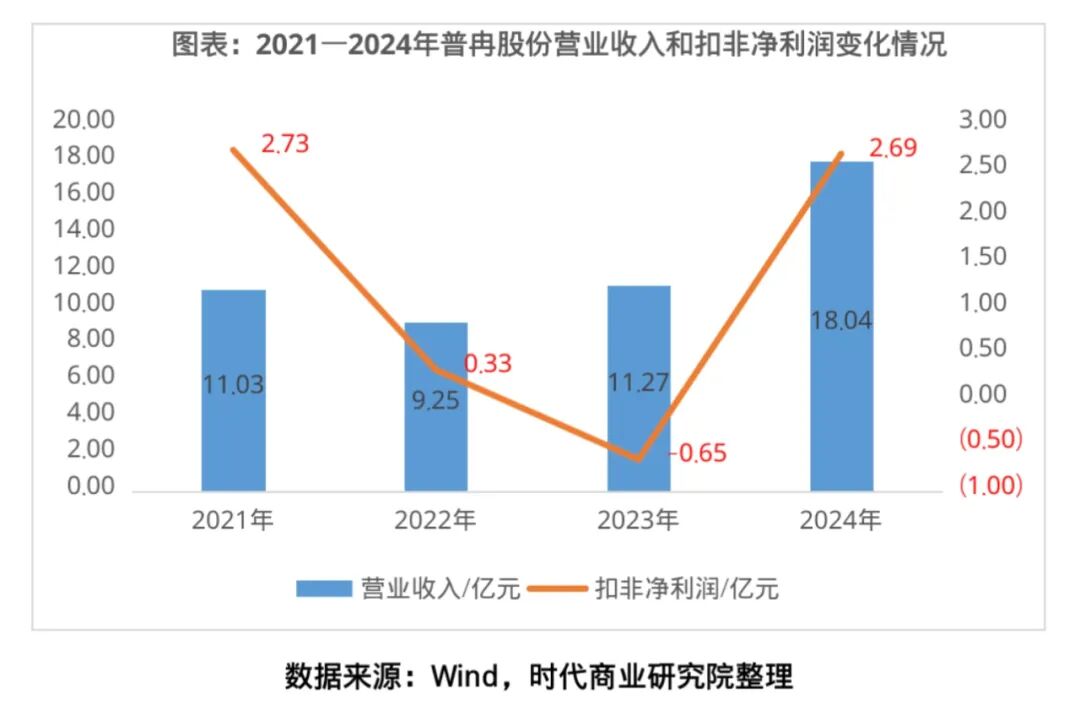

自2021年登陆科创板以来,普冉股份的业绩呈现出典型的强周期属性,与存储芯片行业“产能过剩—价格下跌—减产—复苏”的传统周期规律高度绑定。

2021年,乘着行业高景气度的东风,普冉股份业绩迎来爆发,全年实现营收11.03亿元,同比增长53.75%;扣非净利润为2.73亿元,同比激增239.93%。然而,行业周期下行的冲击迅速显现,2022年,其营收下滑至9.25亿元,同比下降16.15%;扣非净利润更是锐减至3307万元,同比大降87.89%。2023年,受消费电子市场需求持续低迷拖累,普冉股份迎来上市首亏,归母净利润为-4827万元,扣非净利润跌至-6488万元。

2024年,伴随半导体设计行业景气度回升,叠加消费电子等下游市场需求回暖,普冉股份业绩大涨,全年营业收入达18.04亿元,归母净利润回升至2.92亿元,创下上市以来新高。

但好景不长,2025年上半年,普冉股份业绩再度承压,营收仅同比微增1.19%至9.07亿元,归母净利润同比下滑70.05%至4073万元,扣非净利润同比下滑82.40%至2665万元,综合毛利率为31.03%,较去年同期减少2.72个百分点。同期,普冉股份确认的资产减值损失金额同比增加5744.09万元,进一步拖累利润表现。

从行业层面看,当前存储芯片市场呈现显著的结构分化格局:HBM(高带宽内存)、DDR5等高端产品因AI服务器和数据中心建设而需求激增,以SK海力士为代表的头部厂商纷纷将产能向高端倾斜;而智能手机、PC等传统消费电子市场需求持续低迷,直接拖累中低端存储芯片价格,给聚焦该领域的厂商带来较大的经营压力。

普冉股份在半年报中亦表示,2025年上半年,受制于整体消费市场的修复节奏放缓,公司主要存储芯片产品出货量较去年同期有所下降;而得益于“存储+”战略的稳步实施,公司MCU产品以及Driver等模拟类新产品的推出,带动“存储+”系列产品市场份额持续提升,使得公司整体收入实现微增。

对于净利润大幅下滑的原因,普冉股份则解释称,受终端消费市场需求量恢复放缓影响,公司部分产品市场价格面临较大压力,同时,产品成本也受到历史库存采购成本不同的影响,整体略微有所上升。

如何破局?

凭借在低功耗存储技术领域的长期深耕,普冉股份已在消费电子存储细分市场建立起较大的竞争优势。但近年消费电子市场需求持续萎缩,行业增长承压,如何突破原有核心市场的增长瓶颈,成为普冉股份亟待解决的关键问题。

面对这一市场变化,普冉股份在巩固存储芯片主业基础上启动“存储+”战略,通过“产品迭代+领域延伸”双路径求变:一方面持续优化工艺,加速存储产品迭代,实现性能提升与成本控制;另一方面依托存储器技术优势,将业务边界向工业控制、车规电子等更高附加值领域延伸,以对冲消费电子市场的波动风险。

目前来看,普冉股份的“存储+”战略已初步见效,产品矩阵持续丰富,MCU、Driver等模拟类新产品成功实现市场导入。2025年上半年,普冉股份的“存储+”产品线贡献营收2.33亿元,同比增长35.62%,出货量同步上升,展现较好的增长动能;不过,该板块的毛利率为28.69%,同比微降0.55个百分点,反映出新产品在市场拓展初期仍面临盈利优化压力。

其中,车规级市场是普冉股份的重点突破方向,目前其已完成从技术研发到场景落地的关键跨越:产品成功导入车身域控、电机控制、电池BMS(电池管理系统)、车载中控及娱乐系统等核心汽车电子场景;在认证层面,该公司中小容量SONOSNORFlash车载产品已通过AEC-Q100认证并应用于部分品牌车型的前装导航、中控娱乐系统,全容量ETOXNORFlash系列也顺利通过该认证,这在一定程度上反映普冉股份车载存储产品的技术成熟度与可靠性初步获得行业认可,为后续规模化拓展奠定基础。

核心观点:新兴市场突破成业绩扭转的关键

当前,普冉股份正面临消费电子市场增长瓶颈,车规级与工业级领域的持续突破是其扭转业绩下滑颓势、打开第二增长曲线的核心抓手。目前,普冉股份依托“存储+”战略已在新兴领域完成技术储备与初步导入,后续需重点关注普冉股份的三大发展方向:一是车规级产品在AEC-Q100认证落地后,在前装车载导航、电池BMS等场景的客户拓展与订单转化;二是大容量EEPROM、SPD系列等工业级产品在光模块、数据中心等领域的规模化应用进展;三是“存储+”产品线的营收增速、出货量及毛利率变动,其盈利能力改善将直接影响该公司整体业绩的修复节奏。