市场回顾:

本周(2025年9月8日-9月12日),A股市场主要指数前期高位震荡,后半段持续发力,市场情绪仍保持活跃。两市两融规模连续十一周增长,创历史新高,但市场整体活跃度有所回落,成交额较前期高点温和收窄,交投情绪趋于谨慎。指数方面,A股主要指数普涨,上证指数、深证成指、创业板指分别涨1.52%、2.64%、2.11%。

ETF方面,前期领涨的军工、计算机、电子等成长赛道出现大幅回调,资金获利兑现迹象明显;与此同时,电池、储能及创新药等板块逆势走强,成为阶段性资金承接方向。从本周ETF走势看,全市场ETF平均涨幅4.99%,得益于情绪面与政策面的共同作用,股票型ETF本周表现强势,涨幅达5.57%!跨境类ETF同样表现强势,涨幅超3%、商品型ETF在黄金的带动下,涨幅超2%。

ETF涨跌幅:

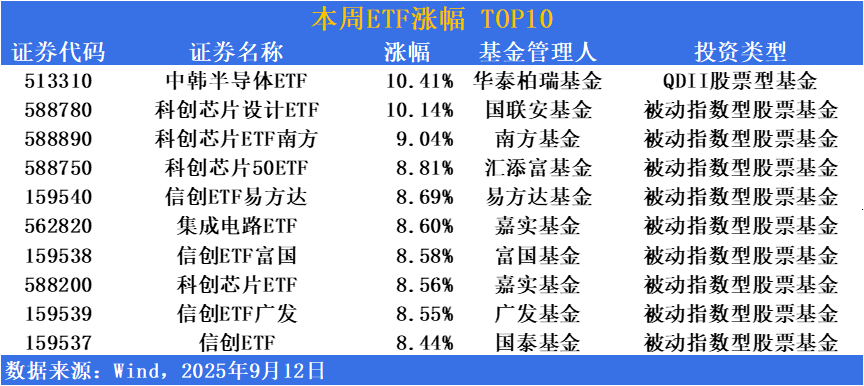

涨幅方面,海外算力需求爆发!芯片相关ETF王者归来

具体来看,随着CPO+芯片+果链多重催化,原本回调的芯片、通信等板块王者归来,电子行业及通信行业的行情仍在延续。涨幅前十的ETF清一色都属于芯片主线。其中中韩半导体ETF(513310)、科创芯片设计ETF(588780)涨幅超10%位居一、二;科创芯片ETF南方(588890)、科创芯片50ETF(588750)等涨幅超9%。

消息面上,①隔夜甲骨文股价爆拉近36%创历史新高,预计本财年云业务从之前预计的70%上调至增长77%,另外OpenAl已与甲骨文签署一项价值3000亿美元的算力协议。AI算力大基建将继续拉动上游芯片的需求。②台积电涨3.3%,股价创新高,8月营收同比增长34%至3358亿新台币,创历年同期新高。③苹果新品发布会落地后,昨天就传出郑州富士康产线已接近满产,近20万人两班倒赶工,可以关注届时的销量数据,或带动果链概念股;④花旗上调“易中天”目标价。

中信建投认为,8月下旬以来市场交易过热,同时资金显著集中于TMT板块导致交易结构集中度过高;9月初重要活动、美联储降息预期等利好已经或接近兑现。由于市场并无实质性利空,目前支撑较为牢固。因此,短期来看,指数窄幅震荡的可能性较大,而长期的上涨趋势并未改变。

跌幅方面,地缘局势反复震荡,创新药相关ETF出现回撤

从事件分析,美国部分Biotech试图阻止美国MNC从中国购买管线,也使得创新药出海逻辑受阻,加之市场暂时缺乏新的催化因素,加之上一轮涨幅后创新药有估值调整需求,部分基于事件博弈的短期资金选择撤离市场。因此创新药相关ETF相关板块出现明显回调。

创新药行情还能走多久?相关机构指出,后续还有三大催化:除了降息以外,9-10月有重磅海外医药会议的催化(世界肺癌大会WCLC、欧洲肿瘤内科学会年会ESMO),10月、11月有医保目录和商保创新药目录,后续炒作的空间和题材还是很充足的。

据西南证券统计,港股创新药已进入盈利期。今年上半年,港股创新药板块实现归母净利润18亿元,利润首次扭亏为盈。当前,创新药产业已步入一个以盈利驱动为主的新周期,基本面已明确出现拐点。头部企业在商业化产品的推广中实现盈利,海外的授权及全球临床突破也在加速研发价值的转化。

资金趋势:

在连续周资金大幅流入后,本期(2025年9月8日-9月11日)ETF市场交投依旧表现活跃,资金继续流入态势,但成交额较前期高点温和收窄,交投情绪趋于谨慎。本期资金净流入50.96亿元,场内资金信心持续提振。股票(行业)类ETF受利好催化,轮动不断,流入达114.7亿。跨境型ETF依旧有良好吸引力,有超188亿资金本周流入。

数据来源:Wind 截止:2025.9.8-2025.9.11

本周资金向由守转攻,成长类ETF集中流入

本期(2025年9月8日-9月11日),大资金由守转攻,债券类ETF掉出前十,券商、新能源等赛道受到资金青睐。“新质生产力”相关主线仍在轮动演进,但板块间此消彼长的走势,反映出当前市场多空分歧加剧,部分高估值板块回调也释放出短期兑现压力。港股创新药ETF(513120)、港股通互联网ETF(159792)、证券ETF(512880)流入超30亿,位居流入榜前三甲,此外多支券商、电池ETF流入量居前。

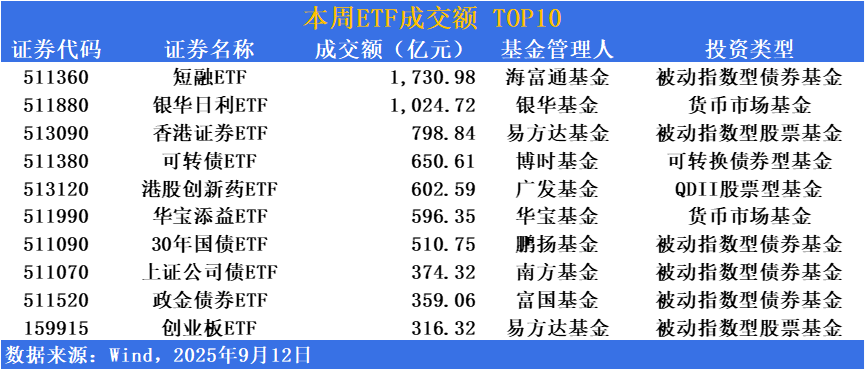

短融ETF(511360)、银华日利ETF(511880)周成交额双双破千亿

成交额方面,短融ETF(511360)、银华日利ETF(511880)周成交额双双破千亿,达1730.98亿元、1027.72亿位居周成交榜一、二。香港证券ETF(513090)成交额798.84亿紧随其后,债券类基金场内交投保持较高活跃度。

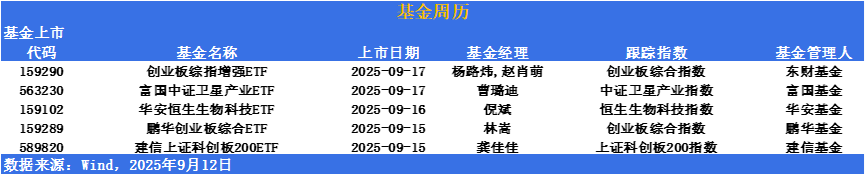

ETF发行市场方面,下周有5只ETF上市

创业板综指增强ETF(159290)、鹏华创业板综合ETF(159289)这两支只基金均紧密跟踪创业板综合指数,该指数作为反映创业板市场整体走势的核心指标,具有鲜明的成长特征和科技属性。从行业构成来看,创业板综合指数的核心权重集中于电力设备、医药卫生、电子等关键领域,其选股方向紧密围绕高新技术企业与战略性新兴产业,凸显出强劲的成长动能。

2018年以来,创业板综指在营业收入及净利润同比增速上,多数时期都领先于沪深300与中证500;2025年一季度,创业板综指更是实现了营收与净利润的同比双增长,其中净利润增速高达20%,表现尤为突出,为指数的上涨提供了扎实的业绩支撑。

富国中证卫星产业ETF(563230)该基金跟踪中证卫星产业指数,该指数从A股中选取50只业务涉及卫星制造、卫星发射、卫星通信、卫星导航、卫星遥感等领域的上市公司证券作为样本,全面覆盖卫星产业链各环节。指数成分股主要分布在国防军工(53.45%)、计算机(15.01%)、电子(12.56%)和通信设备(11.63%)四大科技领域,合计权重超过92%,科技纯度高,充分契合国家创新驱动发展战略。

2025年政府工作报告明确提出“推进高水平科技自立自强”、“培育壮大新兴产业”,卫星互联网正是集成了这些战略方向的核心领域。“十四五”规划中也明确要建设“高速泛在、天地一体、集成互联、安全高效的信息基础设施”。

华安恒生生物科技ETF(159102)其紧密跟踪恒生生物科技指数。该指数旨在反映香港上市生物科技公司之整体表现, 包括在香港交易所透过上市规则第18A章上市的公司。创新药占比较高,分布相对均衡,不押注单一赛道,胜率、锐度更强!

2025年上半年国产创新药密集出海,后续随着对外授权带来的首付款及里程碑付款的逐步落地,创新药公司的业绩有望进一步加速。在这一趋势下,创新药产业链(包括Biotech、CXO及上游)迎来显著利好,相关企业有望持续受益于全球市场的拓展与合作深化。

建信上证科创板200ETF(589820)其紧密跟踪上证科创板200指数,上证科创板200指数从上海证券交易所科创板中选取市值较小且流动性较好的200只证券作为样本。上证科创200指数与上证科创板50成份指数、上证科创板100指数共同构成上证科创板规模指数系列,反映科创板市场不同市值规模上市公司证券的整体表现。

数字芯片行业下游需求呈现强劲的结构性复苏,云端大模型训练和端侧AI应用拉动高端数字芯片需求;智能手机、PC等传统消费电子市场温和复苏;汽车自动化、智能化趋势带来数字芯片的长期需求。长期来看,AI带来的算力革命和国产化替代的深入推进是核心驱动力。