周五美股表现分化,其中纳斯达克涨0.44%,再创历史新高;道琼斯跌273.78点,跌幅0.59%;标普500指数微跌0.05%。本周道琼斯涨0.95%,纳斯达克2.03%,标普500指数涨1.59%,三大指数在本周均创出过历史新高。

01

美联储9月锁定降息?

综合市场观点来看,近期美股整体强势的原因,在于市场对于美联储9月降息的预期,几乎已经到了板上钉钉的程度。

之所以市场有这样的预期,主要在于近期美国披露的一系列数据,整体呈现劳动力市场紧张,而通胀相对受控,从而提升了美联储转向更为鸽派的可能性。

比如此前披露的8月非农数据,新增就业仅2.2万人,远低于市场预期的7.5万人。过去几月,非农就业人数也连续遭遇下修,5月下修了12.5万人,6月下修了13.3万人,7月下修了0.3万人。按修正后的数据,5月非农仅增加1.9万人,6月增加1.4万人,7月增加7万人。

市场分析表示,8月非农数据下行与数据下修说明美国劳动力市场的裂痕正在加深,移民限制、关税反复、联邦政府裁员等因素对经济与就业影响开始显现。Jackson Hole会议中鲍威尔明确表示了降息呵护就业市场的意愿,因此偏软的就业数据会通过提高降息预期而支撑风险资产走势。

而日前披露的美国8月CPI数据显示,美国8月消费者价格指数(CPI)同比上涨2.9%,与市场预期一致;核心CPI同比上涨3.1%,与七月份和市场预期持平。

中航证券首席经济学家董忠云看来,美国8月CPI与核心CPI同比增速基本符合预期,并未支持“贸易战与财政扩张导致通胀失控”的叙事。此外,与进口相关性较高的商品类别在8月并未出现价格全面上涨。Pimco分析师也表示,美国通胀方面整体符合预期。

02

降息25个基点还是50?

9月18日凌晨2点美联储将公布利率决议结果,现在市场更多的是在讨论美联储9月是降息25个基点,还是50个基点。渣打银行在最新报告中就表示,9月美联储或一次性降息50个基点。理由在于美国劳动力市场“在不到六周内就从稳健滑向疲软”,美联储必须进行“追赶式”降息。

国金证券首席经济学家宋雪涛也认为,在政治压力和经济担忧的情况下,美联储将很大概率降息50个基点。他认为,疲软的劳动力数据使得大幅降息不再突兀,更像是顺水推舟。如此大规模的数据下修,将为鲍威尔提供一个无可辩驳的、以数据为依据的理由来执行大幅降息。

不过,认为美联储9月降息25个基点的机构占据多数。以摩根士丹利、德意志银行为代表的“稳健派”则认为,8月非农就业报告“还不足以”让美联储在单次会议上降息50个基点,但他们也承认连续降息的大门已经打开。摩根大通策略师法比奥·巴西(Fabio Bassi)强调,“大幅降息50个基点的门槛仍然很高”。

此外,花旗集团、巴克莱银行、美国银行均预测9月降息25个基点。董忠云也表示,尽管整体通胀表现平稳,但部分商品如新车、二手车及住房价格仍显示出较强的黏性。这一方面支持美联储在9月会议降息25个基点的预期,另一方面也意味着目前数据尚不足以支撑更大幅度的50个基点降息。

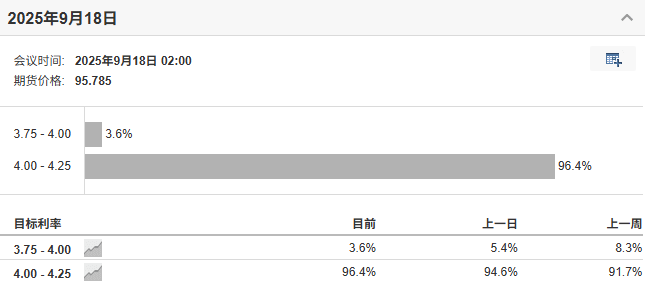

而美联储利率观测工具也显示,9月降息25个基点的概率为96.4%,降息50个基点的概率仅为3.6%。

除了关于9月降息25个基点,还是50个基点的讨论外,部分机构则从长远看,美联储有望打开新一轮降息周期。比如德意志银行将2025年剩余时间美联储降息次数的预测从两次上调至三次,预计美联储将在9月、10月和12月分别降息25个基点。摩根士丹利也预计美联储将在三次会议上每次降息25个基点,并可能在2026年继续降息。

03

美股大概率继续上行?

在美联储将重启降息的背景下,加之当前美股三大指数节节走高,美股后市如何演绎就成了市场讨论的焦点。

对此,高盛对冲基金主管Tony Pasquariello在最新发布的报告中指出,当前AI驱动的美股科技巨头和宽松的货币财政政策是支撑美股牛市的两大支柱。报告强调,投资者需要保持耐心,不要与牛市对抗,但也不要在此高位追涨。短期内可以考虑利用低成本期权进行对冲,为可能在第四季度出现的下一波上涨行情做好准备。

相反,也有业内人士表示了谨慎。比如Yardeni Research总裁兼首席投资策略师Ed Yardeni警告称,如果不能解决美国劳动力供应短缺问题,宽松的货币政策可能引发美国股市的上涨不稳定。Yardeni认为,额外的流动性可能会引发投机性反弹而非基本面驱动的上涨,而这种反弹通常以大幅回调告终。

花旗美国股票交易策略主管Stuart Kaiser也表示,8月份疲软的就业报告是一个负面信号,将比降息带来的利好更为强烈。如果招聘继续放缓,失业率持续上升,那么其对美股的拖累将压过宽松货币政策带来的短期提振。