近日,贵州本土知名鲜奶山花牛奶的运营主体贵州南方乳业股份有限公司(下称“南方乳业”)将IPO募资金额从9.8亿元降至7.5亿元,取消了1亿元补充流动资金的计划、营销网络建设减少1.3亿元。

此前,南方乳业先进行大额分红,接着募资补充流动资金,引发市场争议。

收入增幅远超同行,北交所追问增长合理性

2025年上半年,南方乳业收入8.5亿元,同比微增3.7%;归母净利润则同比大增78.2%至1.2亿元。根据南方乳业解释,利润增加主要由于毛利率增长,以及母牛的淘汰数量减少。

2022-2024年,公司营收分别为15.8亿元、18.1亿元及18.2亿元,2023年和2024年主营业务收入增长率分别为15.2%和1.4%,远高于同行业可比公司收入增幅的平均值2.7%、-9.4%。

2022-2024年,南方乳业的归母净利润则分别为1.7亿元、2亿元和2.1亿元,2023-2024年净利润同比增长15.7%和4.4%。

报告期各期,公司资产处置损益金额分别为-908万元、-977万元及-4526万元,主要为生产性生物资产处置损益,2024年金额较大主要因公司对低产、伤病及发育不良的成母牛、育成牛正常淘汰且数量较大所致。

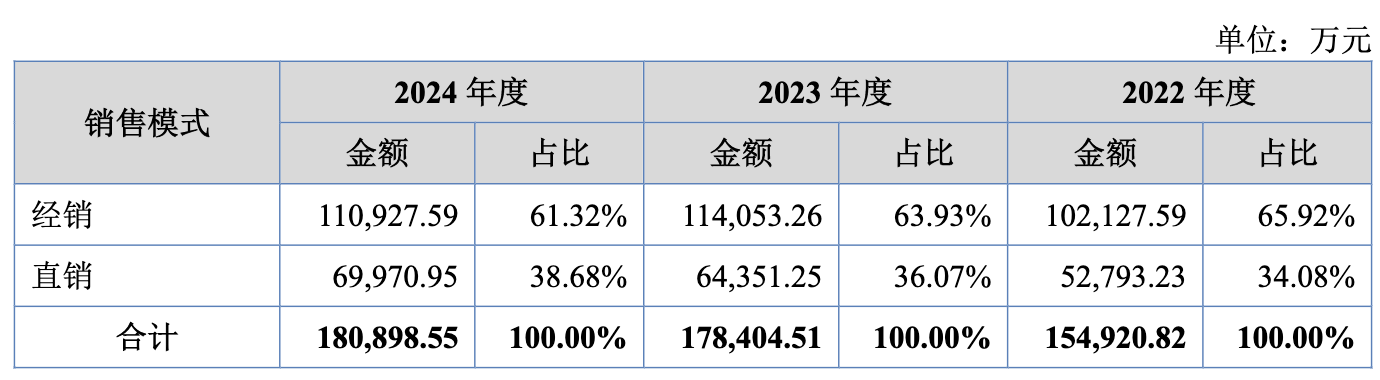

《财中社》发现,公司的直销渠道成为增长亮点。报告期各期,经销收入占比均超过六成,2023-2024年经销收入增长率分别为11.7%、-2.7%,直销收入增长率分别为21.9%、8.7%。公司的直销模式主要包括向大型商超、社区超市、连锁便利店销售,团购销售(企事业单位为主),向食杂店及副食店(个体工商户)等门店销售,电商平台销售、送奶上户等方式。

不过这一增长逻辑也引起北交所关注。

南方乳业表示,近年来公司大力发展电商渠道、终端渠道及送奶上户等直销客户,导致直销收入增幅较快,而终端店收入存在波动。

北交所要求南方乳业说明收入增长的合理性,以及报告期内直销收入增幅高于经销、2024年经销收入下滑但直销收入持续上涨的合理性;在连锁商超收入基本稳定的情况下,报告期内企事业单位、电商销售、送奶上户收入持续上涨、终端店收入存在波动的原因,企事业单位收入增长是否主要源于关联方,送奶上户业务开展的具体方式,线上销售是否存在刷单等不规范情形。

公司贵州省内主营业务收入占比超过90%,有单一市场风险过大之虞。公司也曾收购其他公司,但是业绩不佳。2023年,公司收购光大乳业19.99%的股权,2023年及2024年光大乳业持续亏损;报告期内公司与光大乳业关联方销售金额仅为47万元。在问询函中,北交所质疑南方乳业的市场空间拓展。

2024年,南方乳业前十大原材料供应商中7家均系报告期内新合作,且采购金额增幅较大。如供应商甘肃惠之兴在2022年采购额140万元,到了2024年就高达7236万元;宁夏昊恺农牧2024年开始合作,首年采购额近4000万元。

北交所要求南方乳业解释,报告期内更换主要供应商的原因,向新增主要供应商采购金额增幅较大的合理性,采购程序是否合规。

诉讼不断,食品安全问题缠身

除财务外,南方乳业近年来在食品安全和环保方面问题不断。

2024年10月,南方乳业披露了一则重大诉讼进展公告:贵阳市中级人民法院判决,被告南方乳业支付原告广州氨氮水污染治理有限公司79万元,驳回原告其他诉求,驳回南方乳业反诉。

2023年7月,原告广州氨氮水污染治理有限公司就南方乳业龙岗第一奶牛场养殖废水污水处理改造和运营签订的《改造及委托运营合同》及《补充协议》履行问题提起诉讼,主张南方乳业未按约支付运营费。

不仅如此,2025年3月公司新增一起诉讼,原告贵阳中博农牧业有限公司向贵阳市乌当区人民法院提起诉讼,起诉被告贵州三联农业科技发展有限公司、南方乳业和贵州黔康盼诚食品有限公司,要求支付原告托管被告牧场期间投入的“洁绿粪污处理设备”剩余未分摊的折旧金额984万元,并赔偿四倍的资金占用费。

此外,南方乳业的食品安全问题也频发。南方乳业在线上电商平台的旗舰店为“山花旗舰店”,售卖山花牌牛奶,其涉及投诉不少。

根据黑猫投诉,今年7月,有消费者于2025年5月26日在电商平台购买的一箱山花牛奶,6月打开两盒发现牛奶变质。

山花牛奶在保质期内频出变质问题。4月27日,同样有消费者在电商平台购买了两箱山花纯牛奶,4月30日发现不是正常纯牛奶的水状、箱子里面发臭,检查发现外包装沾有变质干了的牛奶。

南方乳业在财务数据上呈现“利润快增、收入稳健”的亮点,但背后存在多重疑点。北交所的多轮问询,彰显资本市场对其增长合理性与可持续性的担忧。