“千呼万唤始出来,犹抱琵琶半遮面”——本周,美联储即将迎来九个月来的首次重启降息,以应对美国劳动力市场放缓、顽固通胀以及特朗普总统史无前例的降息要求。

然而,这扇重新打开的降息大门,未必意味着美联储就将一路驶上平稳的宽松轨道……

在过去几周,一系列令人失望的数据正加剧着市场的担忧:美国劳动力市场可能陷入更严重的放缓,进而拖累消费支出和经济增长。而通胀率仍高于美联储2%的目标,且特朗普关税措施可能在未来数月进一步推高通胀,这使得部分美联储决策者对过快行动持谨慎态度。

前费城联储主席哈克表示,通常情况下,像类似本周决议预期的那样的初步行动举措,往往标志着降息或加息周期的开始。但他指出,“此次是否会形成强有力周期尚不明朗。”

美联储官员对后续政策存在分歧,可能出现多方反对意见:部分官员主张维持利率不变,另一些人则要求更大动作。一些业内人士已预计,本周会议可能是自2019年以来首次出现三票反对的议息会议,甚至可能创下自1990年以来首次出现四票反对的纪录。

在白宫试图加强对央行影响力的压力日益增大的背景下,美联储政策制定者也正面临央行独立性遭遇挑战的艰难时刻。

特朗普上月试图解雇美联储理事丽莎·库克,尽管该罢免令已被法院暂时叫停,但美国政府仍不死心地向法院提起了上诉。特朗普还提名了一位亲信(白宫经济顾问委员会主席斯蒂芬·米兰)进入美联储理事会,若能及时获得参议院确认,该人士或将参与本周的议息会议。

美联储决议重中之重:未来政策路径

不少业内人士表示,在本周降息几乎板上钉钉的背景下,投资者面临的一个关键问题是,美联储官员是否会反对市场对未来一年将延续一系列降息的押注。

当美联储周三公布政策决定时,市场普遍预期届时将降息25个基点。当然,鉴于美国就业增长放缓迹象明显,目前依然存在微弱的降息50个基点的可能性,但市场更多的还是将持续降息至2026年纳入了定价。

该预期上周已推动美债收益率跌至数月低点,助推美股创历史新高,同时进一步削弱了美元汇率。

但此类押注面临的风险在于,美联储主席鲍威尔及其同僚可能发出信号:鉴于通胀持续高于央行目标,且关税对物价的影响仍在发酵,投资者对连续降息的定价可能存在过度。在此背景下,市场正密切关注鲍威尔的讲话及官员们的利率预测(即所谓点阵图),以评估美联储是否计划采取更谨慎的宽松政策。

Brandywine全球投资管理公司债券投资组合经理Jack McIntyre表示,“直觉告诉我本周会降息25个基点。关键在于声明中美联储是否会更强调就业而非通胀?”McIntyre近来一直在购买债券,并增持了30年期美国国债,因他认为就业市场进一步疲软的迹象,可能促使投资者认为美联储此前观望的时间过长。

不过,部分股票交易员正为可能出现的剧烈波动进行对冲,部分原因是市场目前已将未来更多降息计入了股价。期权交易员押注标普500指数周三将出现约1%的涨跌幅,这将是该指数近三周来最大的波动幅度。

IUR Capital董事总经理Gareth Ryan认为,美联储点阵图所反映的宽松程度至关重要。他表示,若点阵图确认年内及2026年第一季度将再次降息,股市料不会出现重大反应。但如果点阵图上第一季度降息的迹象不那么明显,那么这将为市场出现更大波动打开大门。

除了降息路径外,不少投资者眼下正同样关注美联储近期面临的压力——特朗普总统多次批评鲍威尔降息步伐过慢。而特朗普的经济顾问斯蒂芬·米兰目前仍有可能抢在美联储货币政策会议前获得美联储理事提名确认,从而参与本周的决议。

资产管理公司LongTail Alpha创始人Vineer Bhansali指出,7月美联储维持利率不变时,有两位投票委员持反对意见主张降息。投资者可能根据本次投票构成解读信号。“若美联储降息25个基点且无人主张更大降幅——或仅有米兰一人(若其获任命)持异议——则将被视为鹰派信号。”

“当前市场实际上已将美联储过度宽松的政策预期纳入定价,”他指出,“这种预期本身就蕴含风险。”

金融市场会如何走?

就金融市场而言,自4月触底以来约14万亿美元的市值飙升,已推动标普500指数在近来屡屡创下了历史新高。而本周投资者无疑也将密切关注美联储决议及其经济预测能否帮助股市维持涨势,还是会引发市场获利了结。

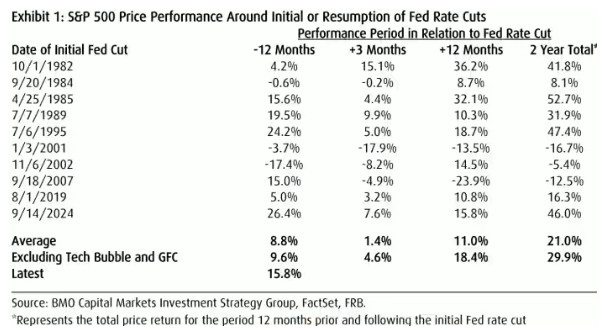

历史表明,标普500指数在美联储首次或重启降息后的12至24个月内,大多都会出现正回报。下图是自1982年以来的历史回报情况:

研究机构Ned Davis Research统计的自20世纪70年代以来的数据也显示,若在暂停六个月或更长时间后重启降息,标普500指数在随后一年内平均能上涨15%,这优于常规降息周期首降后12%的同期平均涨幅。

当然,在这些政策转折点发生后,历史上股市的表现差异也非常显著——从2007年亏损23.9%到1982年盈利36.2%。蒙特利尔银行资本市场首席投资策略师Brian Belski指出,这主要因为宏观经济背景,极大程度决定了货币宽松政策在支撑经济增长和保持企业盈利正轨方面的有效性。

Belski在上周的客户报告中指出:“当降息能延长经济扩张周期并维持企业盈利上升趋势时,股市表现往往相当亮眼。但若货币刺激未能阻止经济滑坡——如2001年和2007年所见,由于盈利增长乏力,股市在接下来一年往往会出现大幅下跌。”

Belski其团队认为,当前经济环境符合前者特征:劳动力市场仍具韧性,GDP增速高于趋势水平,标普500指数成分股大型企业盈利稳健。

但其他不少市场其他参与者显然持有不同看法。上周经济数据显示首次失业救济申请人数攀升至2021年以来最高水平,加之美国非农就业数据向下修正,进一步证明劳动力市场可能正在以比先前预期更快的速度失去动力。

GoalVest Advisory 首席执行官Sevasti Balafas表示:“我们正处于一个特殊的时刻。投资者面临的最大未知数是经济放缓的程度,以及美联储需要降息多少。这很棘手。”

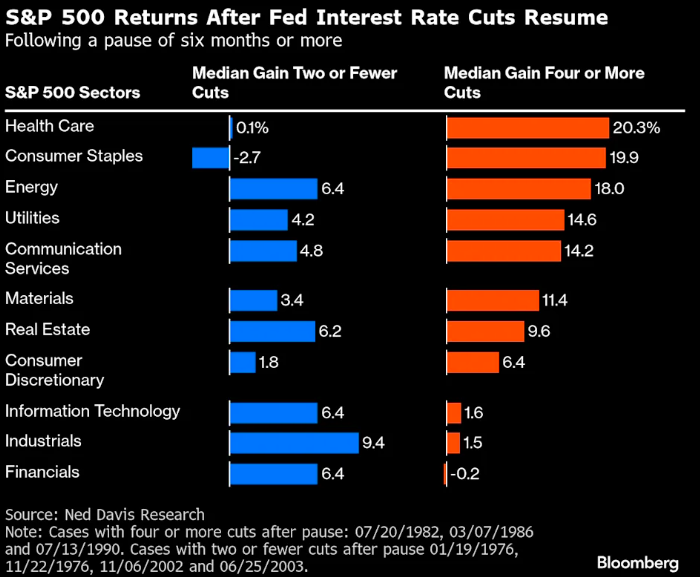

值得一提的是,如果历史可以作为借鉴的话,美国经济的强劲程度和美联储降息的步伐,也可能会决定股票投资者的行业偏好。

根据Ned Davis Research行业策略师Rob Anderson整理的数据,在经济相对强劲、美联储重启降息后仅实施一至两次降息的四个周期中,金融和工业等周期性板块表现优于大盘。但在经济相对疲软、需要进行四次或更多次大幅降息的周期中,投资者更倾向防御性板块,医疗保健和必需消费品板块的中位数回报率最高。

Robertson Stephens财富管理公司首席投资官Stuart Katz表示,“当前市场取决于三大因素:美联储降息的速度与幅度、AI交易是否能持续推动增长,以及关税风险是否会引发更高通胀。”

对Katz来说,8月份数据中美国PPI意外下降,有助于缓解人们对通胀过高可能阻止美联储未来几个月大幅降息的担忧。他一直在买入小盘股,这些公司往往依赖于举债,通常更能受益于较低的利率。专注于小盘股的罗素2000指数今年上涨了约7.5%,而标普500指数则上涨了近12%。

其他人则关注着市场中人迹罕至的领域。XY Planning Network投资总监Andrew Almeida就押注于中盘股——他表示,尽管这类股票经常被忽视,但在降息开始一年后,中盘股的表现通常会超过大盘股和小盘股。Almeida还看好金融和工业板块的股票,这些股票可能受益于较低的借贷成本。