财联社9月15日讯(编辑杨斌)今日,主要利率债收益率窄幅震荡,15:00后有所上行。截至16:30,10年期国债活跃券收益率上行约1BP至1.80%。

国债期货收盘全线上涨,30年期主力合约涨0.21%报115.400元,10年期主力合约涨0.12%报107.805元,5年期主力合约涨0.07%报105.655元,2年期主力合约涨0.01%报102.376元。

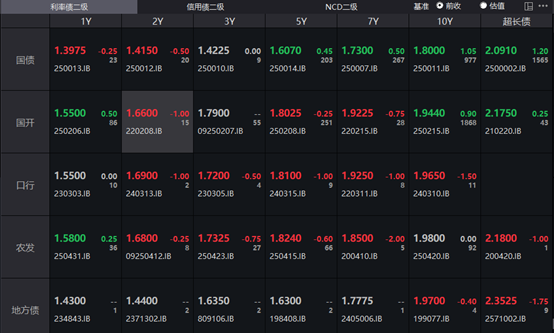

银行间主要利率债收益率涨跌不一,截至下午16:30,10年期国债活跃券250011收益率上行1.05bp报1.8%,30年期国债活跃券2500002收益率上行1.2bp报2.091%,10年期国开活跃券250215收益率上行0.9bp报1.944%。

(数据来源:Wind,财联社整理)

一级市场招标情况如下:

交易所债券市场收盘,据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:H1碧地01、H1碧地02、H1碧地04、24路桥K5、22万科04。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:H0中骏02、H1龙控01、25诚通03、22泰城G3、24远发K3。具体如下:

上午统计局最新公布的数据显示,中国8月社会消费品零售总额同比增长3.4%,预期增3.8%,前值增3.7%。中国8月规模以上工业增加值同比增长5.2%,预期增5.7%,前值增5.7%。中国1-8月固定资产投资(不含农户)同比增长0.5%,预期增1.3%,前值增1.6%。

业内人士表示,债市开始对基本面数据有所反应,在利率高位时央行依旧加大了投放力度,另外,银行买盘出现并稳住了市场情绪。这几点共同巩固了短期内10年国债1.8%附近的顶部,短期内并不需要担心利率的大幅上行。

华泰固收称,债市短期进入目标位,赔率改善,融资需求偏弱,央行呵护资金面且购债重启预期升温,叠加长假效应,债市或阶段性“歇歇脚”。策略上,继续蛰伏中短端并等待超调,配置盘尝试布局,交易盘浅尝辄止,长端利率与转债两头配策略需要了结。

公开市场方面,央行公告,9月15日以固定利率、数量招标方式开展了2800亿元7天期逆回购操作,操作利率1.40%,投标量2800亿元,中标量2800亿元。当日1915亿元逆回购到期,据此计算,单日净投放885亿元。

资金面方面,Shibor短端品种多数上行。隔夜品种上行4.1BP报1.408%;7天期上行1.0BP报1.47%;14天期下行2.0BP报1.504%;1个月期上行0.1BP报1.533%。

银行间回购定盘利率全线上涨。FR001涨5.0个基点报1.46%;FR007涨3.0个基点报1.49%;FR014涨1.0个基点报1.51%。

银银间回购定盘利率多数上涨。FDR001涨4.0个基点报1.41%;FDR007涨3.0个基点报1.49%;FDR014跌2.0个基点报1.5%。

银存间回购利率情况如下:

(数据来源:Choice数据,财联社整理)

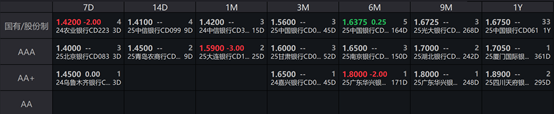

一级存单方面,今日3M期国股在1.55%-1.58%位置需求较好,1Y期国股报在1.66%-1.68%的位置。二级存单方面,6M国股成交在1.6375%附近(较前一日上行0.25BP),1Y国股成交在1.6750%的位置(较前一日变化不大)。

(数据来源:Wind数据,财联社整理)