2025年8月25日,深交所对南方电网数字电网研究院股份有限公司(下称“南网数字”)出具《关于南方电网数字电网研究院股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函》,公司也于近日进行了回复。

《财中社》在此前的文章《南网数字:大客户依赖明显,独立性存疑》中,曾提到这家公司在交易独立性、现金流等方面的问题,而二轮问询和回复,则对这些问题进行了更深入的讨论。

关联销售占9成左右

招股书显示,报告期内南网数字对南方电网等关联方的销售金额分别为53.28亿元、36.47亿元和52.57亿元,占营业收入的93.70%、86.12%、86.33%。在第二轮问询函中,监管要求公司逐项说明关联采购/销售的交易对手、定价公允性、是否同业竞争、非关联业务的竞争获取方式和独立性。对此,公司列示了向参股公司、南方电网合营/联营企业采购的软件、系统集成等项目明细,并称主要通过公开招标,采购背景“围绕主业、具合理性”,客户与南网数字不存在同业竞争。

面对关联销售占比长期处于高位的现象,公司的独立性论证更多侧重于“合规性与业务差异”,但对“单一来源”比例、审批流程、内部隔离与价格校验机制等并没有进行具体的量化披露。另外,尽管公司表示这一结构具有合理性,也无法改变“高度依赖集团生态”的事实,因此仍难以消除市场对“实质性市场化竞争不足”的疑虑。同时,虽然不构成同业竞争,但主要客户与供应链高度同层,仍然构成潜在风险点。

南网数字在招股书中表示,公司当前主营业务覆盖“电网数字化、企业数字化、数字基础设施”三大板块,且“行业空间广阔”。但监管发现,公司并没有测算并披露具体的细分市场规模与市占率,于是第二轮问询函要求公司进一步用“实际应用领域、主要产品、在手订单”等可验证信息进行支撑。

公司回复表示,以“下游招采+在手订单”作为锚点:统计南方电网在公司三大业务对应领域的招采金额,2022-2024年分别为166.56亿元、161.96亿元、190.30亿元,2025年上半年为122.05亿元,2022-2024年复合增速6.89%;并披露截至2025年6月30日公司在手订单为80.37亿元。这一数据解释了本部门类需求的稳健,但仍缺乏对于“更广阔市场”份额与占比的证明。另外,对于非南网系的拓展,公司表示“逐步向国家电投、中国华能、内蒙古电力等延伸”,但市场需求仍停留在定性层面的描述。

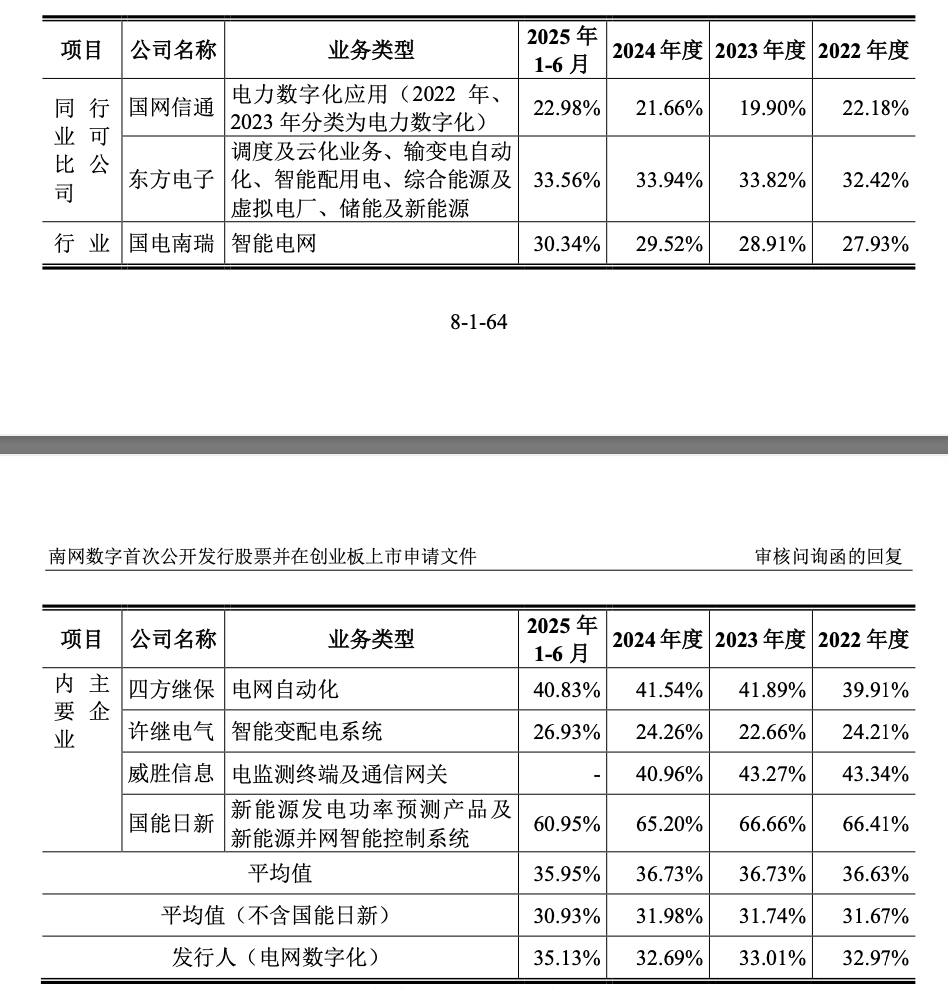

毛利率低于行业均值

监管注意到,报告期内,南网数字的非关联方销售收入分别为3.58亿元、5.88亿元和8.33亿元,非关联收入的增长幅度高于整体收入的增长幅度,监管要求公司解释增长动因。公司将其归因于在电力能源外的交通、水务燃气、政务公安、城市建设等领域的拓展。

另外,公司数字电网物联感知设备毛利率分别为47.28%、44.81%和37.09%,而企业资产管理系统毛利率分别为26.87%、42.05%及39.61%。监管要求公司解释两类核心产品毛利变化的原因及合理性,公司表示这分别与初期定价、研发投入、安装调试及集成成本与可复用研发成果有关。而在与同行业其他公司的毛利率对比上,公司表示并无显著差异,但《财中社》发现,剔除了毛利率较高的国能日新(301162)后得出的平均值,确实与公司毛利率相差无几;但如果算上国能日新,报告期内平均值仍比公司分别高3.69个、3.72个、4.04个百分点,2025年上半年则高出0.82个百分点。

由“订单转化”到“利润兑现”

最后,监管还要求南网数字结合行业景气度、下游需求情况、发行人生产经营及主要客户供应商变化情况等,说明2025年上半年业绩实现情况及2025年全年业绩的预计情况、主要财务数据变动情况及合理性。 公司表示,2025年上半年实现营业收入15.58亿元,归母净利润1303万元,应收账款较年末下降、存货上升,原因在于项目处于实施过程尚未达到收入确认条件。

而公司给出的预测显示,公司第三季度预计营收7.5亿元到9.5亿元,归母净利润700万元到1700万元;2025年全年营收约64亿元到67亿元,归母净利润约5.72亿元到6亿元,同比增长区间分别为5.10%–10.02%与0.30%–5.21%。

然而,这一期后预测基于内部经营估计而得出,虽有“在手订单”作为支撑,但对交付节奏、验收节点、单一来源项目的确认边界等敏感假设并未逐一考虑在内。此外,公司存货上升,在存货跌价的风险下,项目毛利和现金回笼仍然具有较强的不确定性。

南网数字的发展逻辑相对比较清晰,即在南网体系数字化建设与算力和AI的带动下承接充足订单,并尝试向非关联央企与行业客户外延。然而,从资本市场视角来看,高占比关联交易与“单一来源”获取仍然加剧了独立性与市场化竞争的风险,非关联收入与产品毛利的可持续改善仍需要与同行更细致的对比,而期后预测虽然合理有据,但仍需要将更多外部风险与变化考虑在内。