前次港股IPO失效后,思格新能源(上海)股份有限公司(以下简称“思格新能源”)于近日再度向港交所提交了上市申请材料。历时逾三年发展,思格新能源在前华为智能光伏业务总裁许映童的“带队”下实现了业绩的飞速增长,公司净利于2024年成功扭亏,并于今年1—4月实现净利过亿。不过,在亮眼业绩背后,思格新能源对“拳头”产品SigenStor存在高度依赖,2023年、2024年以及2025年1—4月,SigenStor为公司贡献收入占比均超九成。与此同时,思格新能源报告期内应收账款与存货均接连大涨。

单一产品收入占比超九成

思格新能源于2022年5月成立,并于2023年5月开始商业化生产和销售,公司专注于可堆叠分布式光储一体机解决方案市场。成立仅两年时间,按产品出货量计,公司已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,2024年的市场份额达28.6%。今年2月,思格新能源首次递表港交所,不过上市申请最终失效。如今,思格新能源再度递表港交所。

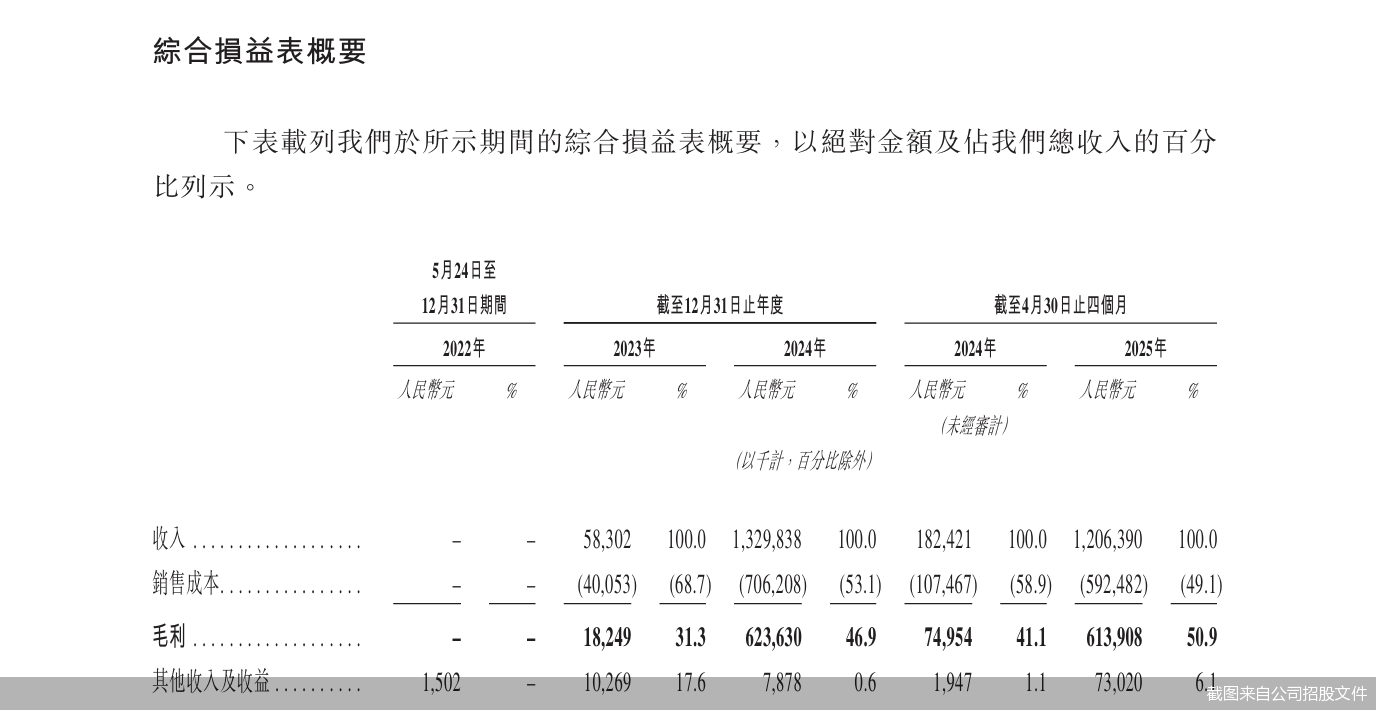

二度冲击港股IPO背后,思格新能源报告期内业绩一路“狂飙”。2023、2024年,公司实现收入分别约为5830.2万元、13.3亿元;对应实现年内利润分别约为-3.73亿元、8384.5万元。进入2025年1—4月,公司实现收入约为12.06亿元;对应实现期内利润约为1.87亿元,同比扭亏,上年同期为-8271.2万元。

以产品收入构成来看,思格新能源业务目前对单一产品SigenStor存在严重依赖。据悉,公司于2023年6月推出旗舰产品——五合一光储充一体机SigenStor。2023年、2024年以及2025年1—4月,该产品销售金额分别约为5617.4万元、12.04亿元、11亿元,占公司总收入的比例分别约为96.4%、90.6%、91.2%,均超九成。

值得注意的是,2023年、2024年以及2025年1—4月,思格新能源SigenStor产品平均售价接连走低。招股文件显示,公司根据评估储能系统销量的市场惯例并基于所售储能电池的能源容量(储能系统解决方案的核心功能)来衡量SigenStor的销量。2023年、2024年以及2025年1—4月,SigenStor的平均售价分别为3.17元/瓦时、2.69元/瓦时及2.54元/瓦时。

中国企业资本联盟副理事长柏文喜表示,公司对单一产品存在严重依赖的情况下,若市场需求发生变化,可能导致公司收入受到冲击,另外,在行业波动时,单一产品难以提供缓冲,可能引发公司业绩剧烈波动。

在招股文件中,思格新能源也表示,为降低SigenStor重大收入贡献相关的风险,公司致力于成为全场景储能系统解决方案供应商,于2025年正式推出全新工商业专用电池光储充解决方案SigenStack以及工商业专用逆变器。

应收账款、存货均大幅增长

业绩接连增长的同时,思格新能源应收账款与存货也均出现了大幅增长。

具体来看,招股文件显示,截至2023年、2024年12月31日及2025年4月30日,思格新能源的贸易应收款项及应收票据分别约为2030万元、3.58亿元及5.06亿元;与此同时,公司存货分别约为1.9亿元、4.8亿元及9.06亿元,逐年增长。

此外需要指出的是,资料显示,思格新能源主要依赖与分销商的伙伴关系在全球营销及销售产品。截至2025年4月30日,公司与遍布逾60个国家和地区的119家分销商建立了广泛的合作网络。2023年、2024年及2025年1—4月,思格新能源来自海外市场的收入分别占公司总收入的87.8%、95.2%及99.2%。

控制权方面,思格新能源创始人、董事长兼执行董事许映童及其控股实体构成一组控股股东。截至最后实际可行日期,控股股东合共有权控制公司约49.28%投票权。

履历显示,许映童今年51岁,在通信、新能源和AI行业拥有逾25年经验。在创立思格新能源之前,许映童在华为工作了近23年。许映童于1999年加入华为,并先后在华为担任多个职位,其中包括无线产品的PDT经理、无线软件平台部长、华为无线杭州研究所所长、华为智能光伏业务总裁及昇腾人工智能计算业务总裁。自2023年5月起还担任通威股份独立董事。