国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议超配A股,国泰海通提“转型牛”动力,中邮证券称波动降低后是好时机,国金证券建议关注三类资产。美联储米兰提名获通过,9月降息25基点概率高,机构预期年内或连续多次降息。人形机器人掀涨停潮,机构看好其规模商用与长期空间,称板块调整或结束。

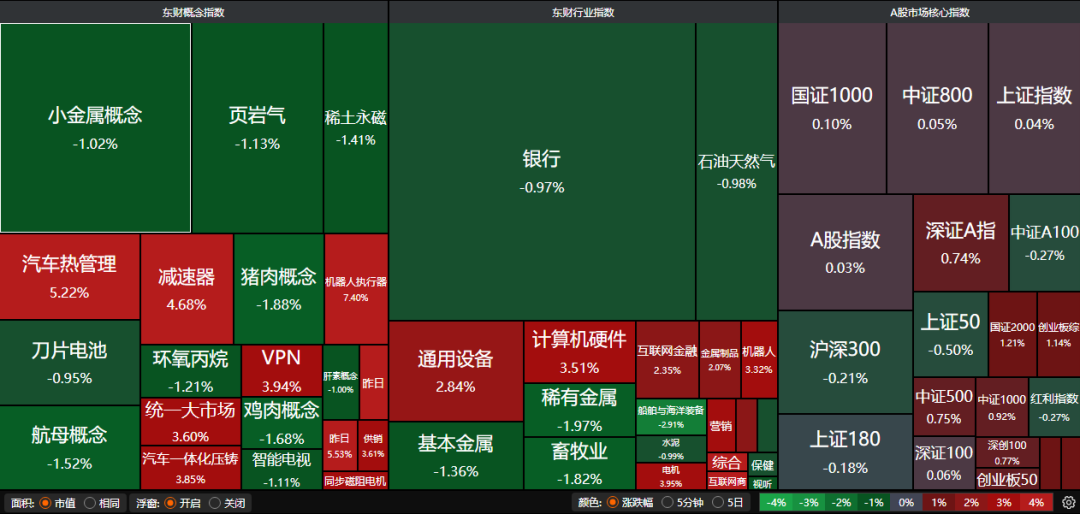

昨日A股三大指数集体红盘报收,沪指涨0.04%,收报3861.87点;深证成指涨0.45%,收报13063.97点;创业板指涨0.68%,收报3087.04点。沪深两市成交额达到23414亿。行业板块多数收涨,电机、汽车零部件、房地产服务、物流行业、计算机设备、多元金融、消费电子、纺织服装板块涨幅居前,保险、小金属板块跌幅居前。

1、超配A股

国泰海通:战术性超配A股

多重因素有望支持中国资产继续表现,我们维持对A股的战术性超配观点。中国转型步伐加快,经济能见度提高;无风险收益下沉,股市机会成本下降;资本市场改革,改变社会观念,以上构筑了中国股市“转型牛”的动力,上述因素均有望继续支持中国权益表现,板块机会上行情有望更为全面。

中邮证券:展望后市,波动降低后是更好的参与时机。本周A股出现单日大涨,但这并不意味着市场短期的下行波动风险得到全部解除,剧烈的多空博弈是趋势性行情尾声的常见状态,在下一阶段上涨之前仍需要蓄力的时间。下一阶段A股的波动性来源将更多来自海外,在美国8月非农数据大幅不及预期后,9月美联储降息已是板上钉钉,A股市场在完成休整之后也将把降息交易作为定价的重要逻辑支点。

国金证券:关注三类资产

9月初A股一度小幅调整,可能是资金对时点的短期表达,然而A股的第三轮重估——一辆由基本面主导的“慢车”,已经渐行渐近。在具体的投资方向上,建议关注三类资产:1)高股息资产、实物资产和黄金,以应对全球滞胀带来的不确定性;2)科技板块,以捕捉突破经济停滞的希望;3)中国转型中独有的结构性机会,特别是那些在出海、产业升级和下沉消费领域具备独特竞争力的优质企业。

2、美联储传出重磅消息

美国参议院以48票对47票的微弱优势,通过对斯蒂芬·米兰出任美联储理事会成员的提名。米兰将参与9月16日开始为期两天的美联储会议。据悉,米兰曾在特朗普第一任总统任期内担任美国财政部经济政策高级顾问。

据CME“美联储观察”最新消息,美联储本周降息25个基点的概率为95.9%,降息50个基点的概率为4.1%。美联储10月累计降息25个基点的概率为23.1%,累计降息50个基点的概率为73.8%,累计降息75个基点的概率为3.1%。

中航证券:预期将连续降息三次

美国劳动力市场的持续降温与通胀的降温进一步推升了美联储降息的可能性,市场预期年内三次议息会议将连续降息三次25BP。虽然近期美国失业率呈现出较明显的下行压力,但预计未来经济增速稳中有降,整体可控,更可能是预防式降息。

中国银河:美联储有望多次降息

美国8月CPI同比增长2.9%,符合预期,较前值2.7%小幅回升;8月CPI环比增长0.4%,略高于预期的0.3%。在此前美国8月非农数据大幅低于预期表明就业市场的确定性下滑后,8月通胀数据较为温和,使市场对9月美联储再次开启降息的预期再次升温,且开始展望今年四季度至明年上半年美联储多次的降息节奏。

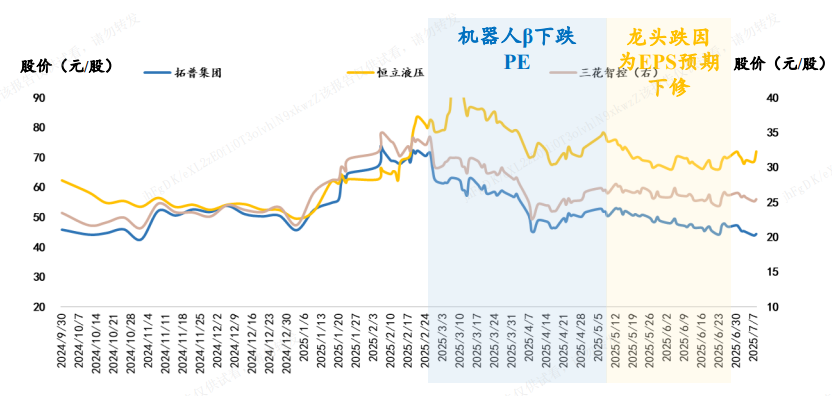

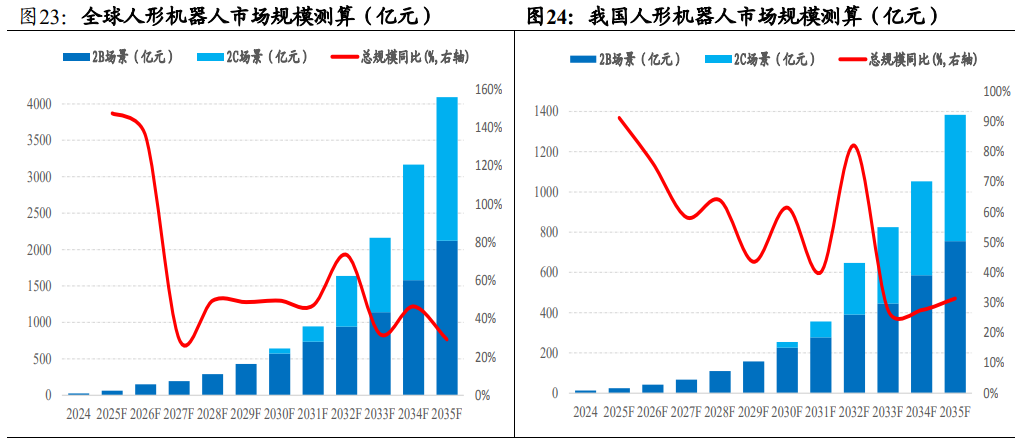

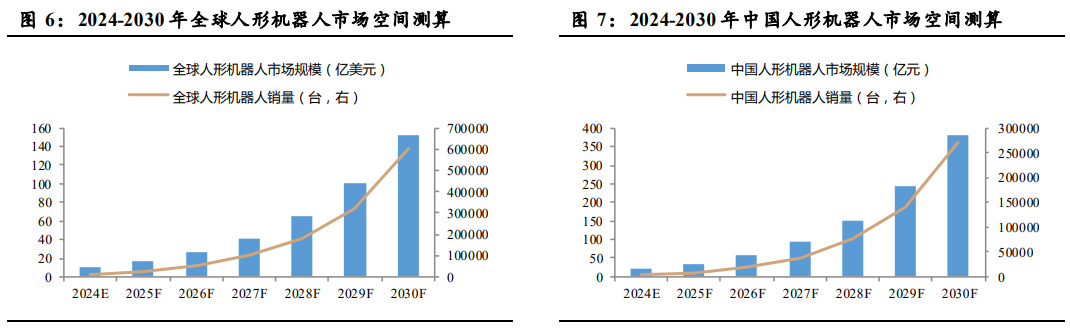

3、人形机器人掀涨停潮

国泰海通:机器人产业迈向规模商用

智元机器人举办首届合作伙伴大会,加快具身智能商业化落地进程,2025年具身智能机器人将迎来商用发展的拐点,最终成为继手机和汽车之后的“下一代海量智能终端”。机器人产业从技术探索迈向规模商用,看好受益技术升级与规模化的关键零部件与轻量化材料。

财信证券:人形机器人中长期空间广阔

人形机器人领域长期成长空间广阔,短期事件催化不断,产业进展加速,有望带动人形机器人板块的β行情。在当前的产业趋势投资前期,投资者可重点关注技术壁垒高、国产化替代加速、业绩兑现确定性较高的上游核心零部件环节,并对中下游保持跟踪。

国联民生:板块整体调整或已结束

年初以来,人形机器人迎来波澜壮阔的大行情。机器人产业频生催化,汽车零部件擅长于大规模制造、工艺品类齐全,从产品研发上快速进入机器人赛道。全年向后看,机器人板块整体调整或已结束,未来股价上行或来自于业绩能否上行、估值催化剂等因素。