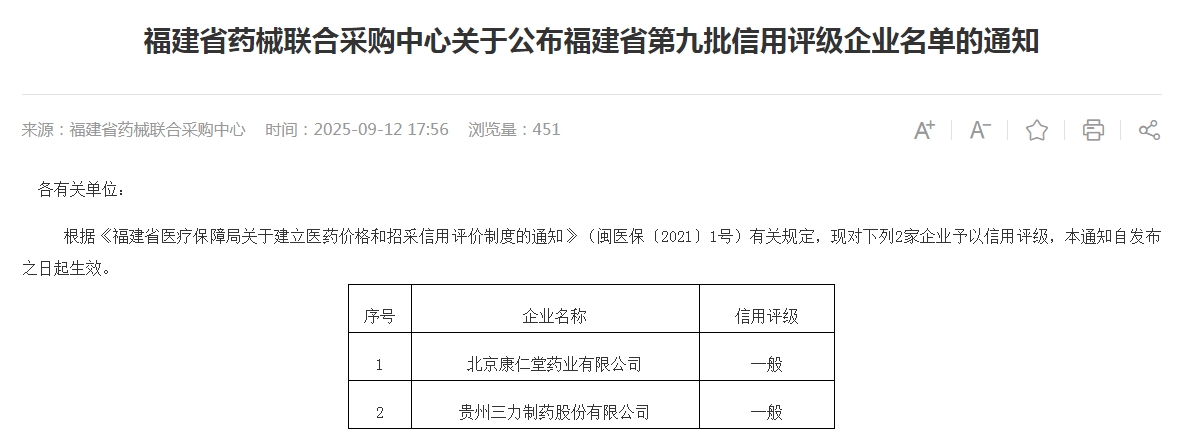

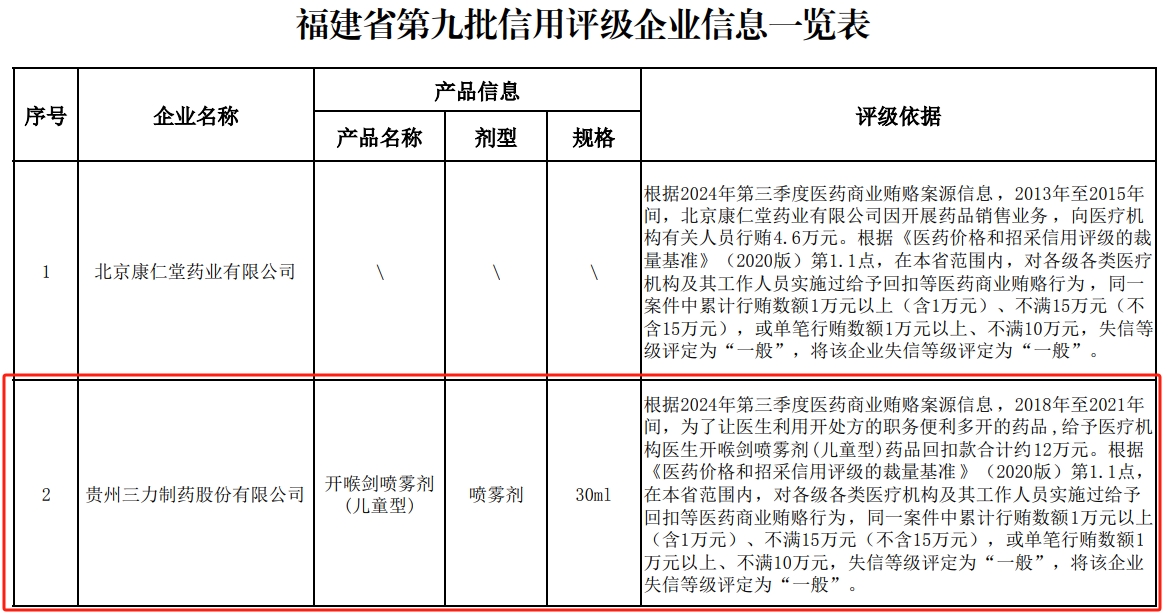

近日,福建省医疗保障局发布《关于公布福建省第九批信用评级企业名单的通知》,其中,对贵州三力制药股份有限公司(603439)予以信用评级,评定为“一般”失信。

评级依据显示,根据2024年第三季度医药商业贿赂案源信息,2018年至2021年间,为了让医生利用开处方的职务便利多开的药品,给予医疗机构医生开喉剑喷雾剂(儿童型)药品回扣款合计约12万元。

根据《医药价格和招采信用评级的裁量基准》(2020版)第1.1点,在该省范围内,对各级各类医疗机构及其工作人员实施过给予回扣等医药商业贿赂行为,同一案件中累计行贿数额1万元以上(含1万元)、不满15万元(不含15万元),或单笔行贿数额1万元以上、不满10万元,失信等级评定为“一般”,将该企业失信等级评定为“一般”。

资料显示,贵州三力主营业务为药品的研发、生产及销售。主要产品为开喉剑喷雾剂(儿童型)、开喉剑喷雾剂、芪胶升白胶囊、妇科再造丸、止嗽化痰丸、黄芪颗粒、强力天麻杜仲胶囊等。

2025年上半年,公司营收净利双降,实现营业收入7.02亿元,同比减少23.73%,归母净利润0.83亿元,同比减少29.04%,扣非净利润0.71亿元,同比减少37.02%。

贵州三力提及,报告期内,受呼吸道感染疾病流行强度减弱及营销渠道建设投入增加等因素影响,公司整体经营面临阶段性挑战,2025年上半年业绩呈现一定下行压力。

根据中国疾病预防控制中心定期发布的《流感监测周报》显示,2025年1至6月,南北方省份哨点医院报告的流感样病例占门急诊比例较上年同期普遍下降;呼吸道感染相关药品市场需求整体收缩,致使公司核心产品开喉剑喷雾剂(含儿童型)销量同比减少。同时,公司自2024年起积极推进全国OTC渠道网络建设,销售及管理人员规模快速扩大,相关运营费用短期内显著增长,而渠道规模效应尚未充分释放。

需要注意的是,贵州三力在半年报中提示了产品相对集中风险。

贵州三力称,公司在目前已经将德昌祥、无敌制药、汉方药业纳入合并范围,但目前公司主要产品开喉剑喷雾剂和开喉剑喷雾剂(儿童型)对公司业绩贡献比重仍然较大,如开喉剑喷雾剂系列产品的生产、销售如出现较大变化,都有可能对公司经营业绩造成较大影响。