9月16日,全球智能手机ODM龙头华勤技术向港交所递交招股书,联席保荐人为中金公司和美银证券。

华勤技术在上证e互动平台表示,此次冲击港股IPO,将有助于向国际资本市场传递公司核心价值,搭建国际资本运作平台促进公司实现快速扩张,助力公司在后续再融资、海外收并购等项目上稳步推进。

根据灼识咨询的资料,华勤技术是中国ODM行业最早大规模引入智能制造体系的企业之一,其客户包括联想、OPPO、vivo、三星、小米等全球知名消费电子龙头。

华勤技术在上交所主板上市刚满两年,此次若顺利登陆港股市场,“A+H”龙头企业的队伍将再扩容。

近三年研发投入约150亿元

根据灼识咨询的资料,华勤技术是全球覆盖品类最丰富的智能产品ODM平台之一,也是全球唯一同时在智能手机、平板、智能穿戴、笔记本电脑和数据基础设施产品领域建立领先市场地位的ODM厂商。

招股书显示,2022年至2024年,华勤技术分别实现营收926.46亿元、853.38亿元、1098.78亿元;同期,公司净利润分别为25.14亿元、26.57亿元、29.16亿元。

继去年营收突破千亿元大关后,华勤技术今年上半年营收再度取得亮眼成绩,实现同比倍增。业绩增长的背后,是华勤技术的多元化产品布局和研发创新驱动。

从核心产品来看,华勤技术战略性布局了“3+N+3”智能产品矩阵,构建了智能手机、笔记本电脑、服务器3大支柱型产品。基于此,公司拓展出移动终端及AIoT、计算业务及数据中心业务三大产品系列。

从研发力度来看,2022年至2024年,华勤技术的研发投入分别为50.47亿元、45.48亿元、51.56亿元,分别占同期总收入的5.4%、5.3%、4.7%。

值得注意的是,华勤技术董事长邱文生,副董事长崔国鹏,董事吴振海等多名高管,均曾在中兴通讯任职。开源证券研报认为,华勤技术实控人行业经验丰富,对于手机等终端研发生产制造具有深刻的行业理解,有助于公司发展。

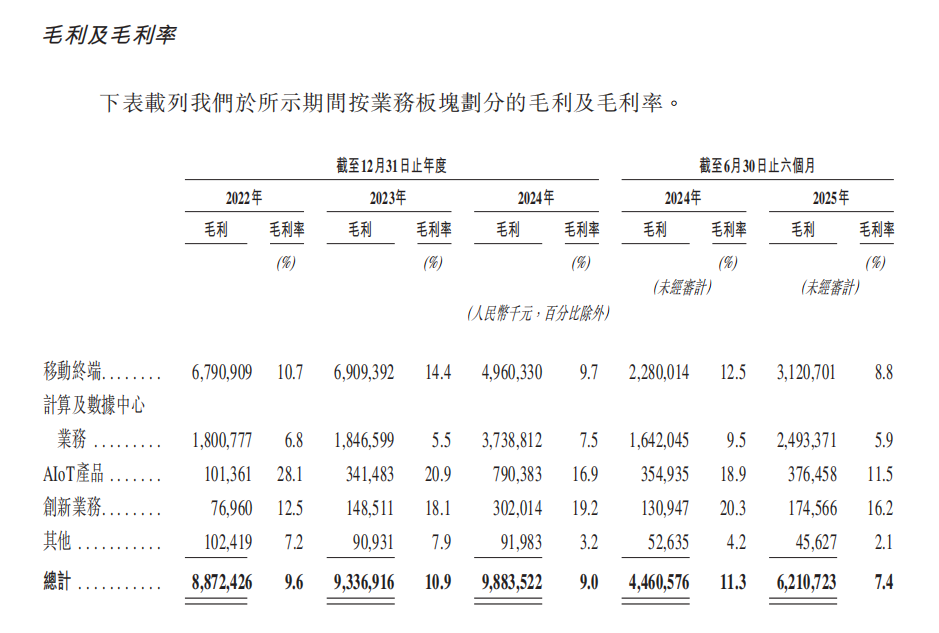

尽管营收增长,华勤技术的毛利率却在近几年有所波动。招股书显示,2024年和今年上半年,华勤技术的移动终端业务毛利率、AIoT产品毛利率、整体毛利率均出现了同比下降的情况。

积极开拓机器人等新增长极

为了寻找新的增长极,华勤技术开始切入新的领域,在今年连续出手布局了机器人、半导体等领域。

企查查显示,今年1月3日,华勤技术收购了深圳豪成智能科技有限公司75%的股权,正式进军机器人领域。该公司成立于2023年,专注于家庭清洁、陪护类机器人领域的技术创新,主营产品涵盖扫地机器人、康养陪护机器人等智能机器人产品和核心部件。

据招股书,华勤技术在机器人领域,目前已实现从扫地机器人产品向通用机器人产品领域的拓展。

“公司内部已组建专业的机器人研发团队。公司看好未来工业机器人、健康养老机器人和人形机器人等领域的发展潜力,并致力于在上述领域建立核心竞争力。”华勤技术在上证e互动平台表示。

此外,今年7月,华勤技术斥资23.9亿元入股晶合集成,获得约6%的股权。公开资料显示,晶合集成是国内领先的晶圆代工企业,专注于显示驱动芯片、图像传感器及微控制器等关键芯片的制造。

招股书称,华勤技术目前将汽车电子、软件业务和机器人3大创新业务作为“新引擎”。2023年、2024年以及2025年前六个月,公司创新业务收入同比增幅分别为32.9%、91.9%及67.5%,呈现快速增长趋势。

此次赴港上市,华勤技术拟将募资净额分别用于以产品为核心的研发投入,扩大及优化公司的国内外制造网络,全球性战略投资与垂直整合等方面。