今日A股

9月17日,市场全天震荡走强,三大指数探底回升。截至收盘,沪指涨0.37%,深成指涨1.16%,创业板指涨1.95%。沪深两市成交额2.38万亿,较上一个交易日放量353亿。盘面上,全市场超2500只个股上涨。板块方面,光刻机、风电、机器人等板块涨幅居前,贵金属、旅游、猪肉等板块跌幅居前。

隔夜外盘

纽约股市三大股指9月17日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日上涨260.42点,收于46018.32点,涨幅为0.57%;标准普尔500种股票指数下跌6.41点,收于6600.35点,跌幅为0.10%;纳斯达克综合指数下跌72.63点,收于22261.33点,跌幅为0.33%。

欧洲三大股指9月17日涨跌不一。截至当天收盘,英国富时100种股票平均价格指数17日报收于9208.37点,较前一交易日上涨12.71点,涨幅为0.14%;法国巴黎股市CAC40指数报收于7786.98点,较前一交易日下跌31.24点,跌幅为0.40%;德国法兰克福股市DAX指数报收于23359.18点,较前一交易日上涨29.94点,涨幅为0.13%。

国际油价9月17日下跌。截至当天收盘,纽约商品交易所10月交货的轻质原油期货价格下跌47美分,收于每桶64.05美元,跌幅为0.73%;11月交货的伦敦布伦特原油期货价格下跌52美分,收于每桶67.95美元,跌幅为0.76%。

重磅资讯

美联储降息25个基点

据央视新闻报道,当地时间9月17日,美联储最新的联邦公开市场委员会(FOMC)货币政策会议纪要显示,美联储决定将联邦基金利率目标区间下调25个基点,至4.00%-4.25%之间。这是美联储自2024年12月以来的首次降息。美国近几个月新增就业远低于预期让美联储终于采取降息措施。此前市场预计,此次下调之后,今年十月底和十二月初的最后两次美联储政策会议可能还会进行类似幅度的降息。

华泰证券指出,鲍威尔在会议上表态偏鸽。考虑到9月就业市场仍然可能面临压力,支持10月降息,我们将联储年内降息次数从2次上调至3次。联储维持鸽派立场,叠加经济基本面仍有韧性,预计将继续支撑全球流动性以及股市表现。

中金公司研报指出,美联储9月降息25个基点,符合市场预期。美联储较好回应了市场的关切,但也保持了克制。此前期待的降息50个基点并未出现,决策者对于下一步降息存在较大分歧。往前看,由于就业数据过于疲软,我们预计联储或将于10月再次降息,但在这之后,通胀升温将使降息门槛越来越高,货币宽松空间也将受限。当前美国经济的症结并非需求不足,而是成本上升。过度的货币宽松非但无法解决就业问题,反而可能加剧通胀,使经济陷入“类滞胀”困境。

财政部:1—8月全国一般公共预算收入148198亿元,同比增长0.3%

财政部数据显示,1—8月,全国一般公共预算收入148198亿元,同比增长0.3%。其中,全国税收收入121085亿元,同比微增0.02%;非税收入27113亿元,同比增长1.5%。分中央和地方看,中央一般公共预算收入64268亿元,同比下降1.7%;地方一般公共预算本级收入83930亿元,同比增长1.8%。

香港金管局将基准利率下调25个基点至4.50%

据香港金管局网站,9月18日,香港金管局将基准利率下调25个基点至4.50%。因应美国于9月17日(美国时间)调低联邦基金利率的目标区间25基点,当前的美国联邦基金利率目标区间的下限加50基点是4.5%,而隔夜及1个月香港银行同业拆息的5天移动平均数的平均值是2.94%,所以根据预设公式,基本利率设定于4.5%。

李家超:探索缩短股票结算周期至T+1,推动更多海外企业来港第二上市

据大湾区之声,香港特区行政长官李家超17日在香港特区立法会发表新一份施政报告。李家超表示,香港将通过“科企专线”协助内地科技企业来港融资,加强对国家建设科技强国的金融支持;进一步完善主板上市和结构性产品发行机制;研究优化“同股不同权”上市规定;探索缩短股票结算周期至T+1;推动更多海外企业来港第二上市;协助中概股以香港为首选回归地;推动港股人民币交易柜台纳入“股票通”南向交易。

工信部就智能网联汽车组合驾驶辅助相关标准公开征求意见

据央视新闻,9月17日,工业和信息化部公开对《智能网联汽车组合驾驶辅助系统安全要求》强制性国家标准,向社会征求意见。专家表示,这将为我国智能网联汽车产业的发展再次筑牢安全底线。这次发布的征求意见稿构建了智能网联汽车产品的安全基线,要求系统只能在其设计运行条件下激活。针对单车道、多车道、领航辅助等不同功能,设置了人机交互、功能安全和预期功能安全、信息安全、数据记录等全方位安全技术要求,构建了“三重安全保障”。

西南证券认为,随着智驾陆续迎政策支持,未来供给有望加速,智驾领域发展提速,格局上,通过数据与算力优势依靠的头部主机厂有望率先占领智驾高地,实现销量及份额的快速提升,进一步加速行业优胜劣汰,实现行业健康可持续发展,最终使我国汽车产业成长为具备全球竞争力的“大国重器”。

宁德时代:钠新乘用车动力电池明年将批量供货

宁德时代在互动平台表示,钠离子电池能量密度比锂离子电池略低,但低温性能、碳足迹、安全性能均更有优势。具体来看,钠新电池将有助开拓严寒市场,拓宽新能源应用的区域边界;钠新电池的能量密度达到175Wh/kg,具备超500公里的纯电续航能力,可以覆盖超4成的国内乘用车市场需求,具备广阔的目标市场空间;公司推出的钠电电池包结合20号、25号标准包/换电包的高兼容性,适用于所有标准包/换电包车企客户的车型。目前,公司钠新乘用车动力电池正在与客户推进开发、落地中,进展顺利,明年将根据客户节奏实现批量供货。

机构观点

财信证券:中长期而言,当前A股估值仍有吸引力,后续“反内卷”政策及需求端政策将是决定A股市场高度的重要因素,居民储蓄存款入市将是市场指数走强的重要支撑,本轮慢牛行情的基础仍然存在。预计A股市场维持震荡偏强走势,投资容错率将提升,积极参与A股市场的判断。

国海证券:四季度A股有望更进一步,核心驱动力来自于政策和流动性,风格层面更为均衡。股权风险溢价显示的股票性价比依然不错,估值仍有扩张空间,核心驱动力是增量政策以及宏微观流动性的支持。风格上Q4相较于Q3会更加均衡,成长和价值均有机会。行业配置:围绕科技成长、“反内卷”叙事两条脉络展开。算力板块景气高增进一步确认,四季度科技主题潜在催化较多,牛市氛围总体有望延续,继续看好科技成长。“反内卷”仍是大趋势,往后看,建议关注包括“金九银十”需求旺季、财政等潜在政策为周期品提供了较好的胜率。关注:计算机、电力设备、基础化工。

焦点公告

迈威生物:与Kalexo签署独家许可协议,最高可获10亿美元预付款和里程碑付款

恒瑞医药:注射用瑞康曲妥珠单抗新适应症上市申请获受理并纳入优先审评

中国平安:2025年度长期服务计划完成股票购买

拓普集团:实际控制人、副董事长提前终止减持计划

豪恩汽电:公司在手订单金额情况系根据客户预测销量而得,实际订单金额依据市场变化存在不确定性

品茗科技:筹划控制权变更事项,股票停牌

天普股份:股票交易停牌核查工作已完成,明起复牌

中际旭创:特定股东及其一致行动人7月1日—9月17日累计减持463.41万股

资金流向

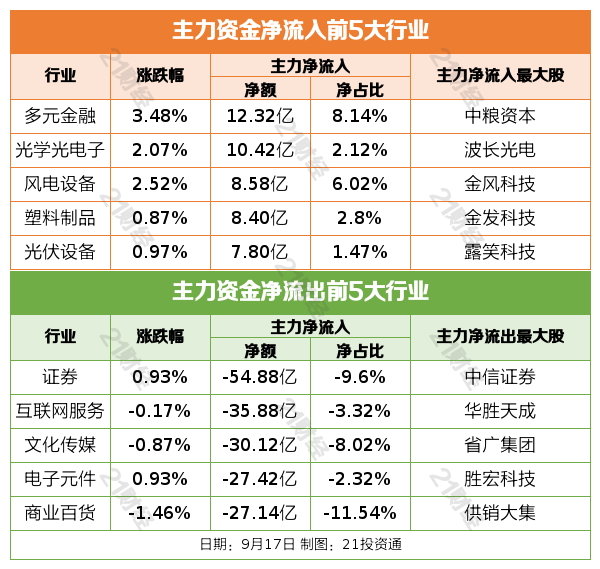

行业资金流

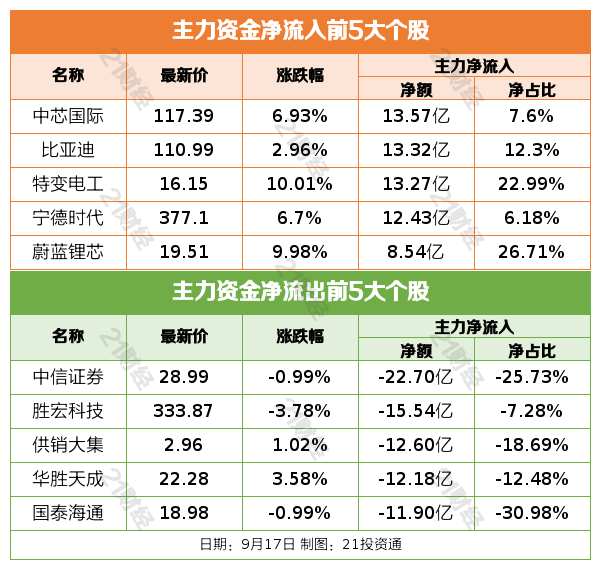

个股资金流

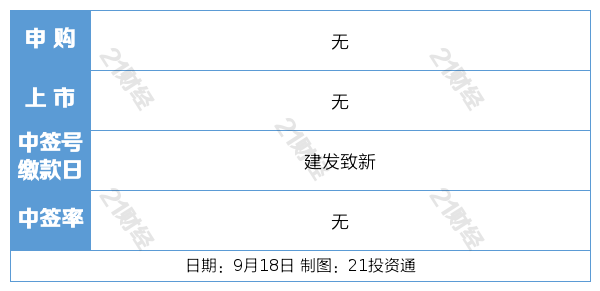

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)