9月19日,厦门优迅芯片股份有限公司(下称,优迅股份)将迎来其科创板上市的“闯关时刻”……

这家成立不足8年的光芯片企业,正以惊人的速度冲击科创板,从6月26日受理到9月19日上会,全程仅85天,明显快于科创板平均审核周期。

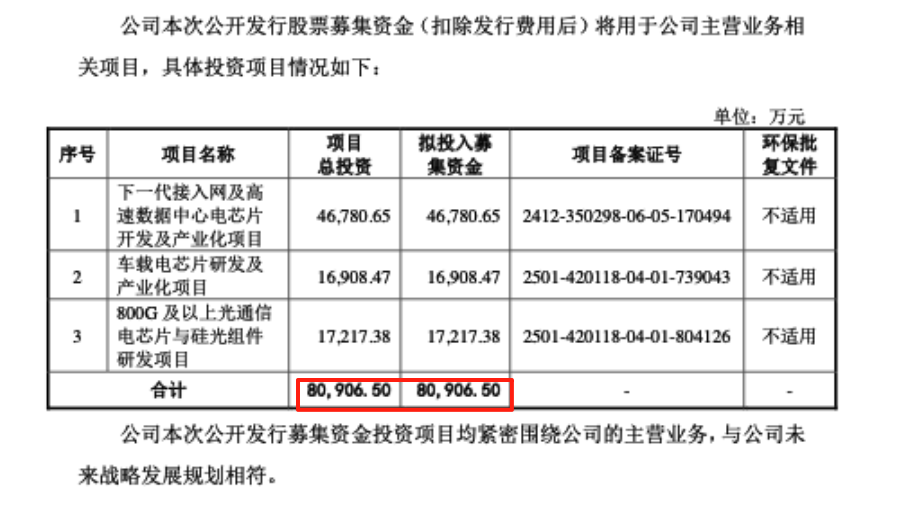

据了解,优迅股份是一家专注于光通信前端收发电芯片研发、设计与销售的企业,计划通过IPO募集8.1亿元用于主营业务相关项目。

“公司在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二。”在招股书中反复被强调。不过,这一全球领先的背后,却隐现着多重隐忧:

十年控制权之争,实控人柯氏父子终上位,表决权仅27.13%上市后将进一步稀释;缺乏高速光模块芯片产品,毛利率连续下跌近12%仍领先同行均值,研发费用率却低于同行均值十几个百分点;低速光模块芯片产品上下游议价能力又不强,导致存货增速高出营收增速3倍——2024年末存货高达1.75亿元,同比增长93.64%;而同期4.11亿元的营收仅增长了31.11%。

这意味着,随着上会审核的到来,这家专注于低速光模芯片的领先企业,究竟是国产替代浪潮中的明日之星,还是带着隐忧的闯关者?答案即将揭晓。

毛利率跌掉近12%仍高出同行均值

近三年来,AI算力需求拉动高速光模块市场快速增长的同时,深耕低速产品的优迅股份增速却明显慢下游厂商“半拍”。

招股书显示,2023年优迅股份营收与净利润双双下降,分别下降7.65%和11.44%。

随后在2024年,公司采用了“以量换价”策略,当年营收增长了31.11%,但净利润增速却明显落后,仅8.02%的小幅增长。

针对2023年业绩的明显下滑,优迅股份给出的解释是,主要受通信行业需求波动、价格竞争加剧及成本上升等多重因素影响。

“公司核心产品销量普遍下降,其中激光驱动器芯片销量同比减少53.37%,限幅放大器芯片下降16.87%。”优迅股份表示,同时,产品单价亦有所下调,如光通信收发合一芯片均价由2.66元/颗降至2.55元/颗,导致毛利率同比下滑了6.12个百分点。

进入2024年,优迅股份虽实现营收增长31.11%,却出现“增收不增利”现象。公司主要收入来源光通信芯片销量增长约3000万颗,但单价已下滑至2.49元/颗,到2025年上半年又进一步下滑至2.29元/颗。

上述产品价格的一降再降,导致优迅股份的业绩增速明显落后下游企业。

据Wind统计,2025年上半年多家光模块厂商营收增速超50%,其中源杰科技营业收入同比增长70.57%、天孚通信同比增长57.84%、长芯博创同比增长59.54%、新易盛同比增长282.64%、长光华芯同比增长68.08、太辰光同比增长62.49%、光迅科技同比增长68.59%。同期,优迅股份营收增速仅20.19%,低于下游厂商30%以上。

营收增速的巨大差距,反映出优迅股份在高端产品上的布局不足。其在招股书中坦陈,当前公司产品结构以10Gbps及以下产品为主,25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。

深耕低端市场“红海”之中的优迅股份,就只能靠牺牲毛利率换营收了。

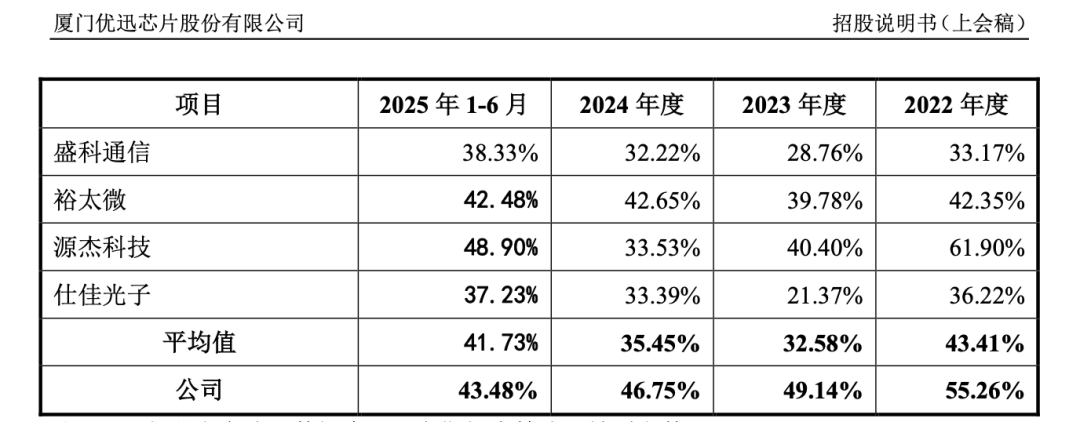

Wind数据显示,报告期(2022-2025年上半年),优迅股份的毛利率从55.43%持续单边下跌至43.48%,累计下跌11.95个百分点。

与优迅股份报告期毛利率单边下跌不同,同行可比公司的毛利率平均值则呈现U型走势——由2022年的43.41%下跌到2023年32.58%的低点后,到2024年又上涨至35.45%,今年上半年则冲击前高附近,达到41.73%。

对此,上交所在问询中要求优迅股份解释,毛利率单边下跌异常于同行均值的原因。

值得注意的是,就在优迅股份毛利率高于可比同行均值的同时,对应的研发费率又远低于同行均值水平。报告期内,优迅股份的研发费用率分别为21.14%、21.09%、19.1%、15.81%,而同期的同行可比公司平均值分别为21.61%、36.38%、36.24%、34.1%。

对比上述数据可见,近三年两者差距尤为显著,优迅股份研发费用率较同行均值低15%,且呈逐年下滑趋势,同期的同行均值则长期保持在高位的34%。

那么,一个浅显的疑问是,远低于可比同行研发费用率均值的优迅股份,又是如何做到毛利率高于同行均值水平的?

提价难成本压力自己扛

在毛利率上表现出与众不同的优迅股份,却无力转嫁来自上游的成本压力。

据招股书,上游晶圆采购成本大幅上涨的情况下,优迅股份的光通信收发合一芯片、TIA芯片等主力产品单价则分别下降6.39%、39.60%,直接导致产品盈利空间收窄。

从成本构成看,优迅股份的主营业务成本主要由晶圆原材料及封测费构成,报告期内,上述两项合计占主营业务成本的比例分别为96.45%、96.20%、97.19%、96.61%。其中,晶圆原材料采购成本又占到了同期近七成的主营成本。

Wind数据显示,2022-2024年,受全球晶圆产能紧张、美元汇率波动及境外供应商调价影响,晶圆采购单价从6815.7元/片升至9555.07元/片,涨幅40.19%。

值得注意的是,在原材料价格大幅上涨的背景下,优迅股份还在大幅下调产品销售的价格,只能自己扛下了原材料成本上涨的压力。

长期下来,优迅股份的库存积压问题也格外突显。

Wind数据显示,优迅股份2022-2024年存货账面价值从1.3亿元增至1.75亿元,占流动资产比例达32.55%。

对应的2024年存货周转率仅1.65次,意味着存货平均周转天数约220天,远超行业平均150天水平。

同期,存货跌价准备从2022年的95万元飙升至去年的1514万元,叠加2024年经营活动现金流净额仅391万元(占净利润5.03%)。

这无疑暴露出公司三大核心风险:战略性备货导致库存积压占用资金,中低端产品面临技术迭代减值风险,盈利质量恶化现金流承压。

例如,2024年净现比跌到了零点附近。优迅股份去年净利润为7786.64万元,但经营活动现金流净额仅391.3万元,同比骤降93.24%,净现比(经营现金流净额/净利润)低至0.05,远低于1的健康水平。

通常情况下,经营性现金流恶化的主要原因是公司存货激增,以及采购支付现金增加。招股书显示,2024年存货增加8460.78万元。

同时,采购支付超前也对公司现金流造成不小影响。Wind数据显示,公司2024年购买商品、接受劳务支付现金2.85亿元,占营业成本比例达130.27%。

优迅股份给出的解释是,去年公司进行了战略性备货,导致存货与采购支付同步激增。

令人担忧的是,提前大量备货的优迅股价,靠牺牲产品单价的方式也只换回了2024年营收31%的同比增长。

事实上,这种依赖中低端产品“以价换量”的策略,容易形成“高采购-高库存-低回款”的恶性循环,现金流生成能力显著弱于业务扩张速度。

若中低端存货若无法及时消化,将面临“价格持续下滑和跌价准备计提增加”的双重打击,从而进一步侵蚀利润。

“宫斗”上位的实控人持股不足三成

深耕低速光模块市场的优迅股份,还因控股股东与实际控制人的演变过程,以及实际控制人相关股权与控制表决权是否清晰等问题,受到监管审核的重点问询。

随着监管审核问询函的回复,详细披露了公司技术创始人Ping Xu如何一步步被边缘化,最终黯然离场。以及柯炳粦及其子柯腾隆,如何通过一系列股权运作和制度变革,成功将优迅股份控制在手中。

企查查显示,2003年,优迅股份的前身厦门科芯微电子技术有限公司成立。创业初期,优迅股份权力结构较为清晰。Ping Xu持有60%股权,出任总经理,主导研发;凭借技术优势和控股地位,Ping Xu在董事会中拥有举足轻重的话语权。持股12%的柯炳粦,负责融资与运营,尽管其自公司设立之初即担任董事长,角色更近似职业经理人。

但转折点出现在2007年至2009年间。由于公司技术开发和盈利状况未达预期,Ping Xu与其他股东及管理层在经营理念上产生分歧。

2009年3月,一纸董事会决议打破了平衡,会议决定实行董事长负责制,并大幅调低了Ping Xu的薪资,这标志着权力天平开始向柯炳粦倾斜。

矛盾很快公开化。因Ping Xu另设企业经营,优迅股份以侵害商业秘密为由将其告上法庭并最终胜诉。至2013年,Ping Xu已事实性地不再担任总经理一职。

一场围绕优迅股份控制权的漫长博弈正式拉开序幕:

从2013年1月到2022年11月,优迅股份进入了长达九年的无实际控制人时期。这一时期的关键在于公司章程中一项“重大事项董事会全票制”规定,即公司章程修改、增资、高管聘任等重大事项,必须由出席董事会的全体董事一致同意方可通过。这一条款成为各方相互掣肘的工具,导致公司治理一度陷入僵局。

在董事会层面陷入僵持的同时,柯炳粦父子在经营和股权层面正悄然巩固势力。柯炳粦虽未获正式任命,但自2019年起已实际行使总经理职权,并于2022年4月获得董事会追认。其子柯腾隆则于2014年加入优迅股份,从董事长助理一路晋升,至2022年8月已任常务副总经理。

更关键的布局发生在股权层面。2014年5月,历史股东魏翔拟将其14.37%的股权转让给柯炳粦,为规避股东分歧尽快完成交易,柯炳粦联合另外17名自然人共同出资,并由自己作为名义股东代持该部分股权。

尽管由于股东反对,这次关键的股权转让直到2021年12月才完成工商变更,但在此期间,这14.37%股权的表决权已牢牢掌握在柯炳粦手中。

随着优迅股份筹备上市,解决历史遗留问题变得刻不容缓。自2021年底起,优迅股份控制权之争的节奏骤然加快。

首先是创始人Ping Xu彻底出局。通过一系列密集的股权转让退出直接持股,Ping Xu的持股被逐步稀释和剥离,至2022年8月,Ping Xu已不再直接持有任何公司股份。

2022年11月,优迅股份公司性质由“中外合资企业”变更为“有限责任公司”,公司最高权力机构由董事会变更为股东大会。这一变化彻底废除了董事会全票否决权机制,改为由持股比例决定的表决权上。

至此,通过数年的股权运作、代持清理和布局,柯氏父子的表决权得以巩固。如今,柯氏父子凭借合计控制27.13%的表决权最终上位,被认定为共同实际控制人。

显然,控股权分散的风险并未完全消失。若本次成功发行后,实控人控制的表决权比例稀释至20.35%,在招股书中优迅股份亦提示了“控制权稳定性风险”。对此,《产业资本》将持续给予关注。