据港交所官网,9月17日,广东金晟新能源股份有限公司(下称“金晟新能源”或“公司”)发布公告,进一步委任建银国际金融有限公司为其整体协调人。近日,金晟新能源已向港交所递交招股书,拟在香港IPO上市,中金公司和招银国际为其联席保荐人。

值得一提的是,这是金晟新能源继此前2022年启动深交所上市辅导、2024年12月20日向港交所递交上市申请失效后,第三次谋求上市。

据招股书,金晟新能源由李氏五兄弟——李森、李鑫、李尧、李炎及李汪在2010年12月创立,通过江西东亮、肇庆晟达、肇庆森龙等实体合计控制公司约55.69%的投票权,是一个典型的家族式管理团队。

目前,金晟新能源是全球主要锂电池回收及再生利用解决方案提供商,提供一系列再生利用产品,主要包括碳酸锂、硫酸镍及硫酸钴,公司的产品在下游被广泛用于电动汽车、储能系统和消费电子产品等锂电池主流应用场景。

根据弗若斯特沙利文报告,以2024年再生利用销售收入计,金晟新能源是全球第二大的锂电池回收及再生利用企业,公司也是全球第一大的第三方锂电池回收及再生利用企业。

业绩方面,金晟新能源近年来收入持续下滑,净利润两年半累计亏损近10亿元,且亏损持续扩大。

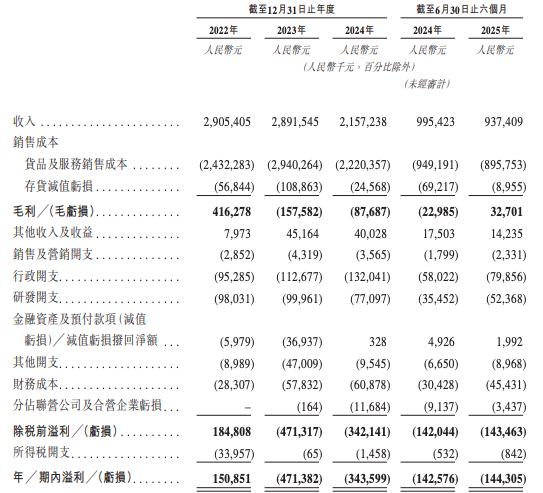

招股书显示,2022年、2023年、2024年及2025年上半年(下称“报告期”),金晟新能源实现收入分别约为29.05亿元、28.92亿元、21.57亿元、9.37亿元,收入逐年下滑,今年上半年同比减少5.83%;同期,实现净利润分别约为1.51亿元、-4.71亿元、-3.44亿元、-1.44亿元,最近两年半亏损9.59亿元,报告期内累计亏损8.08亿元。

今年上半年,金晟新能源延续亏损态势,亏损同比微幅扩大。据金晟新能预计,其将在2025年全年继续亏损。

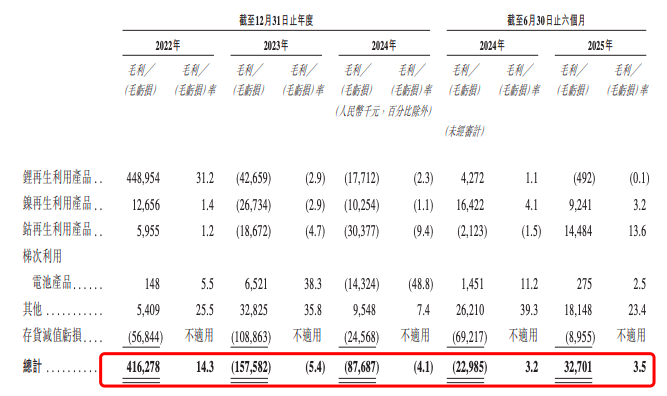

报告期内,公司毛利率波动较大。2022年毛利率为14.3%,2023年则骤降至-5.4%,2024年为-4.1%,而2025年上半年又回升至3.5%。这主要源于核心原材料碳酸锂价格的暴跌。

根据弗若斯特沙利文的资料,中国碳酸锂的平均价格从2022年的42.69万元/吨降至2025年上半年的6.23万元/吨,跌幅高达85.4%。2025年上半年,碳酸锂均价继续下探至6.23万元/吨。

值得注意的是,公司的资产负债率持续攀升,从2022年末的49%升至2025年上半年末的73%。

更令人担忧的是其短期偿债能力,截至2025年6月末,现金及现金等价物仅3661万元,而一年内到期债务高达18.10亿元;流动资产净值已恶化至-10.29亿元,存在不小的偿债风险。

招股书中还揭示了多项风险,包括客户集中度高。公司前五大客户销售收入占比逐年攀升,2025年上半年达67.3%。依赖大客户一旦关系生变,将直接影响营收。