每当我们提及国内某个行业产能在全球范围内首屈一指、占据主导时,一方面我们自豪于国内制造业的发达,而另一方面,我们也会多出一重担心:这个行业是否存在产能过剩的风险?

当前,中国的稀土行业在全球范围内占据了69%的冶炼分离产能以及90%以上的精加工产能。从中期来看,我国稀土产业在全球贸易格局中的主导地位大概率将会延续。同时,在成为世界第一之后,我国稀土产业供给侧升级优化的努力从未停歇。2025年8月,《稀土开采和稀土冶炼分离总量调控管理暂行办法》正式发布,为稀土产业供给端的“二次进化”铺平了道路。

当前,稀土产业从盈利端看,处于商品价格走强+企业业绩走阔的高景气周期中,而从估值角度,稀土配额趋紧且总量管控严格化+全球先进制造业成长周期贡献需求增量+美债利率的大趋势下,产业成长性预期得到了有力提振,A股稀土产业有望迎来盈利增长与估值扩张相呼应的双击机会。

1.稀土本不稀有,但我国完备稀土产业链独一无二,战略价值彰显

“稀土本不稀有”,从绝对量上来说,稀土元素在地壳中的总储量其实相当可观。虽然中国以约4400万吨的储量位居世界第一,占据全球的探明稀土储量的40%-50%,而其他国家如俄罗斯、美国、澳大利亚、巴西等也拥有相当规模的稀土资源。

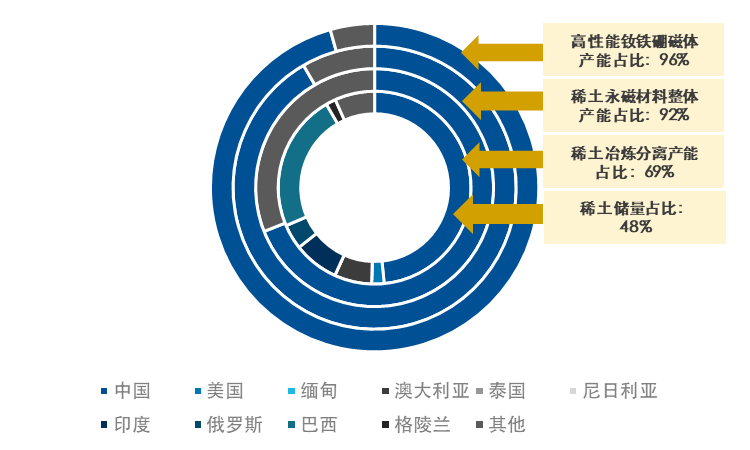

图:中国稀土产量稀土储量占比在40%-50%,而精加工产能占比在90%以上

数据来源:Wind,华源证券,中信证券,USGC,弗若斯特沙利文

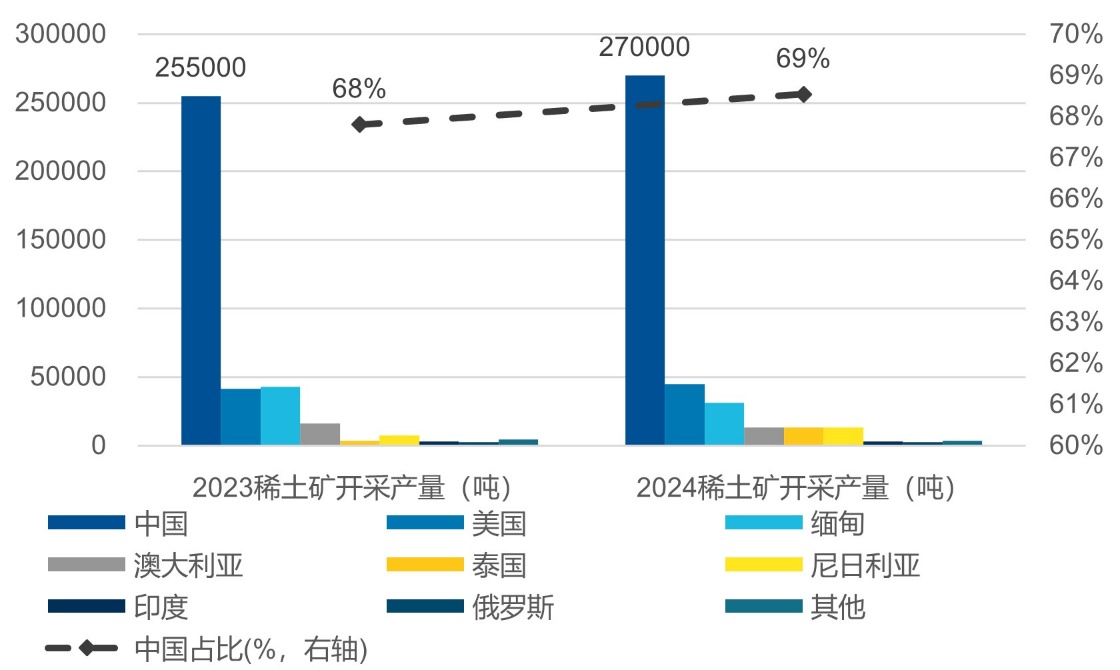

而我国稀土产业真正的优势在于冶炼分离以及精深加工产能。2024年我国稀土产量高达27万吨,占全球总产量的69%。根据弗若斯特沙利文预测,2025全球稀土永磁产量31.02万吨,其中烧结钕铁硼产量29.67万吨(占比95.65%);中国稀土永磁产量28.42万吨(占全球产量的91.62%),其中烧结钕铁硼产量27.18万吨(占比95.64%)。中国对全球稀土供给具有举足轻重的影响,尽管近年来,为保障资源安全其他国家也在加大稀土开发力度,但海外新稀土矿在未来2-3年内较难形成实物量供应,中国在全球稀土供给格局中的优势地位中期内不易撼动。

图:23及24年全球范围内稀土矿开采量及中国占比情况

数据来源:Wind,华源证券,中信证券,USGC,弗若斯特沙利文

中国掌握全球稀土90%以上处理能力的核心在于技术领先的分离工艺+一体化协同系统+成熟工业集群+低电价与冶金副产资源协同利用+政策集中控制能力。稀土冶炼特别是金属电解环节耗电量极高(如还原金属钕、镝),同类项目若在欧美建设,电价往往是中国的数倍以上。中国尤其是内蒙古、四川等地拥有低成本水电/火电资源(<0.3–0.4元/kWh)。同时,中国稀土产业链与钢铁、有色冶金等重工业体系高度耦合,部分企业通过与钢厂、电解铝厂共建共享酸洗、电解、热处理设施,实现副产物协同处理与综合利用,从而进一步地压缩了生产成本。

2.生产配额趋紧、总量管控趋严,供给约束助力产业良性发展

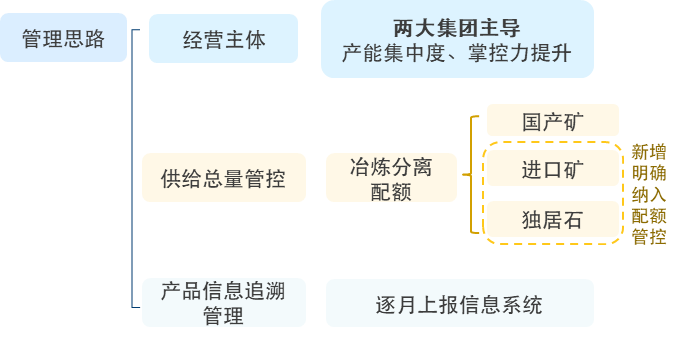

在成为世界第一之后,我国稀土产业正走在供给端的“二次进化”之路上。国内稀土行业在历经几轮治理整合后,供给集中度和国家把控力明显提升。2025年8月,《稀土开采和稀土冶炼分离总量调控管理暂行办法》正式发布。按照稀土管理新规,把进口矿、独居石精矿逐步纳入到冶炼分离配额体系当中,在极大提升国内对稀土矿的把控力度的同时,也将提升对进口矿的掌控力。这意味着后续冶炼分离产能将更加集中于龙头,中小企业利用进口矿物进行冶炼分离不再可行,将助推稀土产业产能加快整合。

图:稀土管理条例加强进口矿、独居石精矿的管控

数据来源:长江证券、《稀土开采和稀土冶炼分离总量调控管理暂行办法》

同时,政策端也开始主动收缩供给以扭转稀土价格低迷态势。2024年以来稀土开采与冶炼分离配额由高增长转向温和。2016-2023年,轻稀土开采配额从8.71万吨增至23.59万吨,CAGR为15.29%,2024年增速缩减至6.36%。稀土冶炼分离配额同步回落,管理限制加大,有望助力冶炼分离产能持续优化。

图:稀土开采配额管理趋严、集中度提升、增速趋于温和

数据来源:Wind,工信部,中信建投,截至2024年12月31日

3.研发创新捷报频传,以技术优势迎接先进制造业需求浪潮

2025-2030年,中国稀土行业将进入“技术主导、生态共生、全球竞争”的新周期。高端稀土功能材料国产化率将大幅提升,绿色冶炼技术普及率同步扩张,头部企业通过技术创新与生态整合,有望成长为全球稀土技术标准制定者与解决方案领导者。

近期,内蒙古包头市稀土新材料技术创新中心宣布,国内首条稀土盘式电机智能示范线已在该中心正式建成并投产。该示范线推出的首款成熟产品为稀土永磁轴向磁通电机,其厚度仅6毫米,凭借突破性的高性能受到行业广泛关注。该稀土永磁轴向磁通电机功率为3瓦,较同类产品体积锐减60%,重量降低80%,却拥有每分钟4500—5500转的额定转速、约15毫牛·米的最大扭矩以及70%以上的最高效率,堪称“小身材大能量”的典范。此示范线的成功落地,意味着我国在高端稀土永磁电机的研发及产业化进程中取得了关键进展,为全球相关产业的竞争开辟了新的方向。此外,近期包钢股份公布已实现稀土耐磨钢8至60毫米规格全覆盖批量生产。稀土领域的研发实有望成为我国稀土产业新的“护城河”。

当前,稀土产业投资端短期与长期逻辑彼此呼应,构成共振利好:短期具备(1)价格端走旺与(2)2025Q3稀土产业有望延续景气扩张,而长期则处于(3)稀土配额趋紧且国家队稀土总量管控严格化+(4)先进制造产业贡献需求增量+(5)国际经贸斗争环境下海外高定价催化,战略价值彰显的行业叙事之中。而正是这种短期与长期逻辑的齐备,分别对应着稀土产业的盈利增长与估值扩张,有望成为稀土产业双击行情机遇的有利条件。