9月17日,在中国基金报主办的“2025中国资本市场发展论坛暨私募基金论坛”上,重阳投资董事长兼首席经济学家王庆表示,中国股市自去年“9·24”以来出现重要转折,政策托底、科技创新与公司治理提升,共同推动市场进入新一轮价值重估阶段。

过去一年A股完成了均值回归的过程,王庆认为市场出现“疯牛”可能性不是很大,未来市场有望迎来一轮结构性“慢牛”。

“9·24”成为市场重要转折点

政策、科技创新、分红等推动股市表现

“去年年中我的演讲主题还是市场能否迎来‘否极泰来’,今年的主题变成了‘价值重估’。”王庆说,“9·24”是转折点,过去一年中国股市发生了重要的变化。

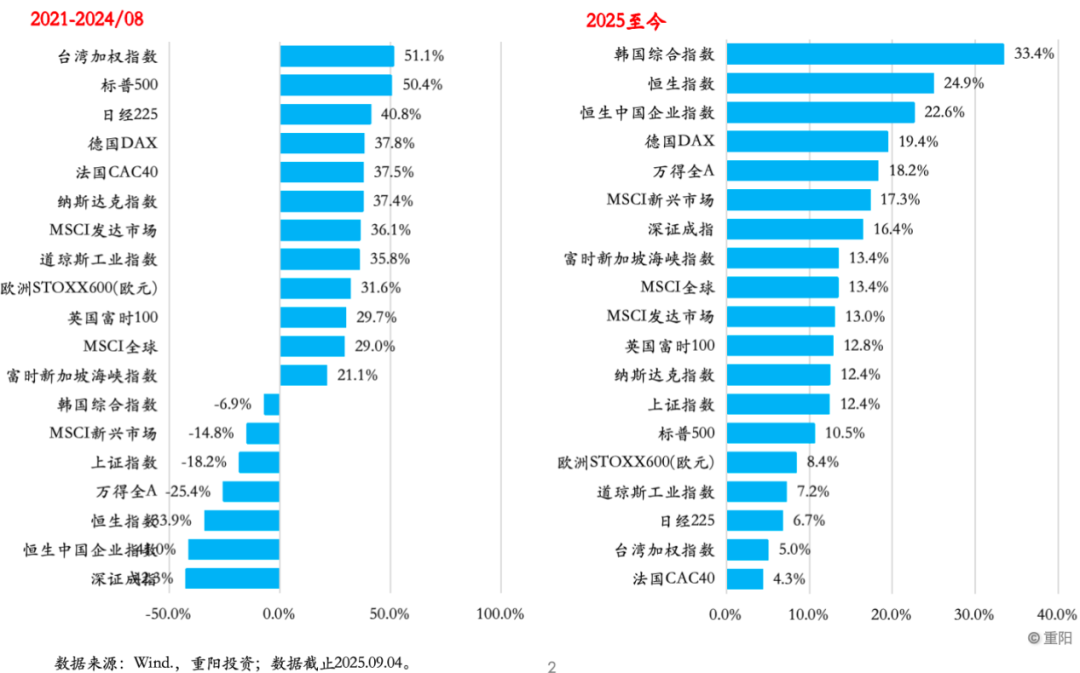

他以两组数据对比开头,一组是2021年至2024年8月底的全球各主要市场的表现,另一组是2025年以来主要市场的表现,中国股市从过去表现落后到今年位居前列。他认为,今年以来中国股票市场的上涨,既有内因,也有外因,内因占主导。

从经济层面看,王庆对比了美国2008年次贷危机和日本20世纪90年代房地产泡沫破裂的案例,指出中国尽管也有房地产泡沫破裂,但并没有出现金融危机,也没有出现所谓的“僵尸”企业和“僵尸”金融机构。“中国的问题可能是房地产泡沫破裂导致地方财政出现严重的问题。”王庆表示。

历史上,其他国家资本市场是怎么走出这场危机的?王庆指出,美国股市在2008年四季度反转,重要转折性事件是美国联邦政府对濒临破产的金融机构进行注资。而日本股市直到20年之后才跌到位出现反转,触发因素是安倍的“三支箭”,采取了一整套强有力的宏观政策。

“我们认为,现在中国资本市场发生了重要的变化,去年‘9·24’是一个重大的转折点。”王庆表示,中国政府采取了一揽子政策,包括宽松的货币、财政政策,一系列深远的结构性改革政策。其中,最重要的政策是中央政府协助地方政府化解地方债务。

“去年底宣布了历史上最大规模的化债政策,效果类似美国政府当年对金融机构的注资,打通经济和金融循环,经济开启了正常化的运营,对股市的影响就是重大反转。”王庆说。

他分析,尽管中国经济面临房地产泡沫破裂带来的影响,但当前在产业层面有不少创新的亮点,“实际上,科技创新从量变到质变,是一个慢过程,但是在资本市场眼里是突变,比如DeepSeek事件影响巨大,‘9·24’以来不仅是整体市场企稳,而且市场主线是科技一直在上涨。”

在王庆看来,中国资本市场真正的价值创造要通过上市公司来实现。近年来A股市场越来越多上市公司更加注重股东回报,也就是真金白银给股东分红,使得净股东回报率由负转正,甚至与国际市场看齐。这一变化既受益于新“国九条”等政策引导,也源于企业自发的治理提升。

“只要上市公司愿意通过回购、加大分红力度等方式回馈股东,股价也会有表现的。”王庆举例,过去15年、20年的欧美日股市,虽然经济和上市公司的盈利成长没有出彩的地方,甚至停滞不前,但上市公司通过分红回馈股东,股价表现可圈可点。当前中国股票市场,产业层面亮点频出,上市公司行为在改变,多重因素共同作用带来股市的行情。

过去一年A股完成均值回归

未来市场或迎来“慢牛”

关于A股股市,王庆坦言,过去两个月市场涨得比较快,上证指数从2700点涨到现在,突破了前期高点,甚至创下近十年新高,很多投资者都在讨论市场未来空间还有多大。

“我们可以拉长时间看,过去30年上证综指是趋势向上的,尽管中间波动非常大。放在历史上看,过去一年的市场表现,可以理解成是一个均值回归。当然,在回归过程中已经涨了一半,但从历史规律看,向上趋势存在的话,空间还是不小的。”王庆说。

他称,如果把中国市场和其他新兴国家市场做对比,也是类似结论。因此,无论是从历史纵向比较还是与国际新兴市场横向比较,A股最多算完成了一个均值回归的过程。

更乐观的观点认为A股市场将会迎来一波超级行情,类似2006—2007年,2014—2015年,对此,王庆的看法是,如果资本市场对经济形势的判断是理性的,需要问一个问题,未来5年到10年中国经济会不会出现类似2014、2015年或2006、2007年那样翻天覆地大的变化。

“当前我们的经济经过高速发展,进入到高质量发展阶段。因此,我们认为市场出现‘疯牛’可能性不是很大,所以这次真有可能出现‘慢牛’。”王庆说,任何结构性牛市加在一起,回头来看就是一轮“慢牛”行情。

尽管内因占主导,王庆也提到外部环境的变化对A股和港股的影响。他表示,今年以来包括中国股票市场在内的所有国家的主要股市都在涨,很重要的背景是美元走弱、全球流动性宽松以及对“美国例外论”的松动。

王庆总结道,中国资本市场正在经历一场深刻的价值重估。未来全球资产估值体系可能重构,中美资产估值差距或进一步收窄。