港交所官网IPO信息显示,9月19日,杭州先为达生物科技股份有限公司(以下简称“先为达生物”)向该所递交招股书,拟于其主板上市,摩根士丹利及中金公司为联席保荐人。

▍致力于体重管理,核心产品明年将商业化上市

招股书显示,先为达生物成立于2017年,作为一家接近商业化阶段的生物医药公司,公司专注于针对肥胖症及相关疾病的创新体重管理疗法的研发。公司致力于将前沿的自主技术转化为安全、有效、全面的解决方案,实现持久、高质量的减重效果,优化各种并发症的治疗,并超越超重/肥胖症治疗范畴,进一步应对心血管代谢风险及可能提供器官保护。

体重异常(尤其是超重及超重及肥胖症)是心血管疾病、糖尿病及部分癌症等慢性疾病的主要风险因素。先为达生物即将在中国内地推出公司的核心产品埃诺格鲁肽注射液(XW003),该产品有望成为全球首款cAMP偏向型GLP-1受体激动剂,用于治疗超重/肥胖症及2型糖尿病。埃诺格鲁肽注射液(XW003)已完成在中国内地的超重/肥胖症及2型糖尿病两项适应症的BLA,预计在2026年实现商业化上市。根据先为达生物已公布的临床数据,埃诺格鲁肽注射液(XW003)在中国内地超重╱肥胖症患者中实现15.1%的安慰剂调整后减重效果(女性平均减重17.6%),优于司美格鲁肽(8.5%),并以更低剂量(2.4mg对15mg)达到替尔泊肽的疗效。

根据弗若斯特沙利文的资料,体重管理及肥胖症相关并发症属于全球增长最快的迫切医疗需求。全球体重管理药物市场规模庞大且稳步增长,预计从2024年的1,128亿美元增长至2029年的1,659亿美元。在体重管理行业,肥胖症及相关疾病根据患者BMI及年龄涵盖不同类型的肥胖症,以及各种与体重相关的并发症,如代谢功能障碍相关脂肪性肝炎(MASH)及阻塞性睡眠呼吸暂停(OSA)。全球超重╱肥胖症药物市场具有强劲增长潜力,预计到2029年市场规模将扩大至417亿美元,2024年起复合年增长率达19.8%。

招股书显示,先为达生物自研管线还针对治疗肥胖及相关常见疾病等,包括超重、超重/肥胖症、2型糖尿病、中重度肥胖症、青少年超重/肥胖症、MASH(代谢相关脂肪性肝炎)、OSA(阻塞性睡眠呼吸暂停)及其他肥胖相关并发症等。

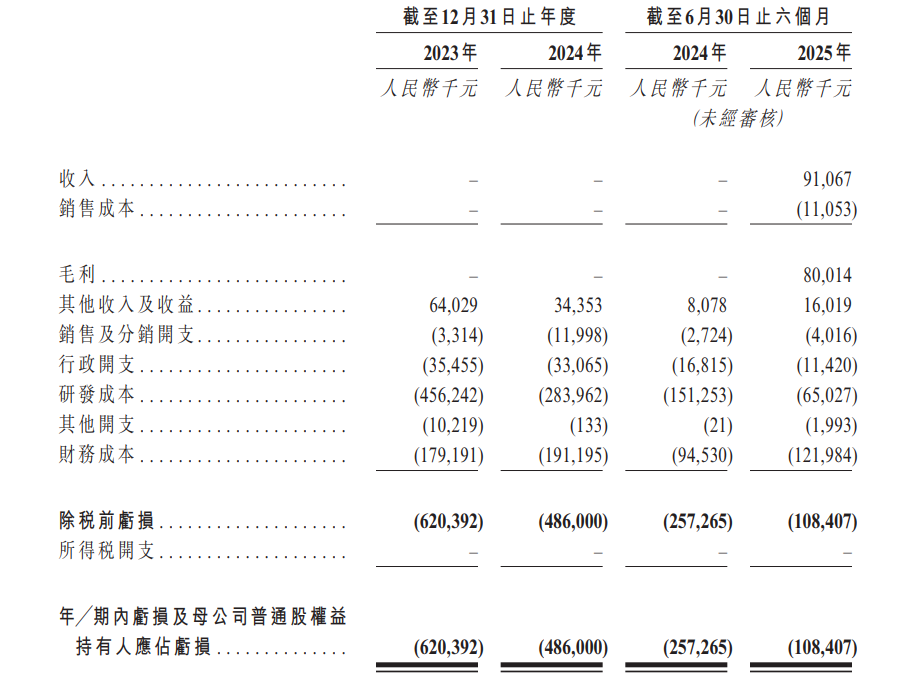

招股书显示,在过去的2023年、2024年和2025年前六个月,先为达生物的营业收入分别为人民币0、0和9,106.7万元,相应的净亏损分别为人民币6.20亿元、4.86亿元和1.08亿元,合计亏损12.14亿元。

先为达生物已将自身的专业领域从GLP-1受体激动剂拓展至口服多肽及小分子药物、Amylin多肽类似物以及体重管理领域的其他创新药物。公司多元化且不断发展的产品管线以埃诺格鲁肽注射液(XW003)为支柱疗法,公司自主研发了全面的候选药物管线,针对肥胖及相关疾病,包括超重及超重╱肥胖症、2型糖尿病、中重度肥胖症、青少年超重/肥胖症、MASH、OSA及其他肥胖相关并发症。

招股书显示,先为达生物董事长、总经理潘海博士直接及间接控制公司约28.28%的股份,为单一最大股东。

▍公司提示未来几年或继续亏损、产品报销等风险

在招股书中,除创新药公司通常面临的一些风险如市场竞争、研发、政策、知识产权、国际化、供应链等风险外,先为达生物在招股书中还提示了以下风险:

▲市场规模可能小于公司预期

公司对合资格患者群体、定价以及可获得覆盖范围及报销的估计决定了公司的估计市场规模,其与公司在研药物实际满足的市场可能大相径庭。公司对该等疾病患者人数以及该等疾病患者中可能通过公司在研药物治疗获益的人群的估计均基于公司的信心及分析。该等估计来自多种来源,且可能被证明为有误。

此外,新的研究可能会改变公司所针对的疾病的估计发病率或患病率。公司的目标患者数量可能低于预期。同样,公司每款在研药物的潜在目标患者群体可能有限,或可能无法接受公司的在研药物治疗,新患者可能越来越难以识别或接触。倘公司在研药物的市场机会小于公司的估计,则可能对公司的业务、财务状况、经营业绩及前景造成不利影响。

公司的埃诺格鲁肽注射液(XW003)已研发用于治疗超重╱肥胖症、2型糖尿病、中至重度肥胖症、青少年超重╱肥胖症、MASH、OSA及其他肥胖相关并发症等适应症。然而,鉴于存在多种预防方法(例如改变生活方式、定期运动及体重管理),以及针对目标适应症的现有及潜在替代治疗方案,埃诺格鲁肽注射液(XW003)的市场潜力可能有限。因此,即使公司目标适应症患者的人数较多,在研药物的实际可触达患者数量可能有限,甚至可能低于公司的预期。

▲产品报销风险

公司产品可能不受报销计划覆盖或可能受到不利的报销做法影响,两者均可能会损害公司的业务。

公司能否成功将任何获批的在研药物商业化,将部分取决于政府卫生管理部门及╱或第三方支付机构(如私人健康保险公司及医疗保健组织)对该等产品及相关治疗的报销程度。各国对新治疗产品的报销规定差异很大。

在中国内地,NRDL(注:国家医疗保险目录的英文缩写)纳入国家医疗保险目录下的产品,影响计划参与者就该等产品可获报销的金额。公司概不保证任何在研药物于首次获准销售后将获纳入NRDL。倘公司成功将产品商业化,但未能令产品获纳入NRDL,公司的销售收益将高度依赖于患者自费付款,因而削弱公司产品的竞争力。

公司无法保证公司进行商业化的在研药物将获得报销,且如果获得报销、报销水平如何。报销情况可能会影响公司商业化的任何获批在研药物的需求或价格。由于在医生监督下施用的产品价格通常较高,故获得或维持获批在研药物的报销可能尤其困难。倘无法报销或只能得到有限报销,公司可能无法成功将公司成功开发的任何在研药物商业化。

倘公司无法就在研药物及公司开发的任何新在研药物及时获得政府资助和私人支付机构按拟定支付率的报销覆盖,则公司的业务、经营业绩及财务状况或会受到重大不利影响。

▲无大规模商业化生产药品经验

公司并无大规模商业化化生产药品的经验,倘若于日后生产产品时遇到问题,公司的业务可能会受到重大不利影响。

截至最后实际可行日期,公司尚未建立任何临床及商业化规模的生产设施。公司目前将在研药物的生产外包给成熟的CDMO。公司并无大规模商业生产产品的经验。考虑到公司未来的商业化,公司计划继续委託第三方CDMO生产公司的获批药品。

公司可能遇到合资格人员、原材料或重要承包商短缺,以及公司的设施或设备受到无法预计的损坏。在该等情况下,公司或须延迟或暂停生产活动。公司可能无法按公司可接受的条款、质量及成本为公司的产品觅得临时替代生产商,或根本无法觅得替代生产商。该事件可能延迟公司的临床试验及╱或可供销售的产品。

▲未来几年或者继续产生净亏损

公司自成立起已产生净亏额。公司可能在未来几年继续产生净亏损,并可能无法实现或维持盈利。

制药公司具有高度投机性,其需要大量的前期资本开支,且存在在研药物无法取得监管批准或不具有商业可行性的巨大风险。公司已产生与研发在研药物有关的重大开支。于2023年、2024年以及截至2025年6月30日止六个月,公司的研发开支分别为人民币4.562亿元、人民币2.84亿元及人民币6500万元。此外,公司亦产生与营运相关的其他开支(包括行政开支)。因此,公司于往绩记录期间各年度╱期间录得亏损净额。公司预计将于可见未来,继续产生巨额开支及经营亏损。

▲政府补助变动风险

公司受益于若干政府补助,倘该等待遇届满或有所变动,可能会对公司的盈利能力造成不利影响。

于往绩记录期间,公司于2023年、2024年及截至2025年6月30日止六个月在其他收入及收益中分别确认政府补助人民币3570万元、人民币1640万元及人民币310万元。倘公司未能符合任何有关条件,公司或会失去相关激励。公司无法保证公司会持续获得目前享有的政府激励。任何激励减少或取消均会对公司的财务状况及经营业绩产生不利影响。