北交所网站发行上市动态信息显示, 9月19日,宁波隆源股份有限公司(以下简称“隆源股份”或“发行人”) 已回复第一轮审核问询函,回复的问题主要包括发行人是否存在股权代持,与主要客户合作稳定性及销售收入真实性、报告期内毛利率下降的原因,以及募投项目必要性与合理性等。

北交所的首轮问询直指隆源股份IPO核心风险点:是否存在股权代持?

根据申请文件,隆源股份前身系中外合资企业,2008年创始人林国栋通过香港兴隆收购胡永明股权时未实际支付对价,且返程投资未办理外汇登记,亦未及时进行补充登记。此外,宁波隆钰企业管理合伙企业(有限合伙)系公司员工持股平台,出资方存在借款出资的情况。

隆源股份回复表示,根据胡永明出具的确认函,其与公司现有股东之间不存在委托他人持有公司股权的情形,与林国栋、香港兴隆、隆源股份之间不存在债权债务纠纷或潜在纠纷,不存在特殊利益安排。截至回复出具日,林国栋与胡永明之间的股权代持解除彻底,不存在特殊利益安排,公司历史上不存在其他股权代持和纠纷。

截至回复出具日,员工持股平台合伙人中13位涉及借款出资,其中12位已全部偿还借款,未全部偿还借款的合伙人亦按借款协议、还款计划履行了部分还款义务,不存在股权代持和利益输送的情形。

林国栋设立香港兴隆并进行返程投资时未办理外汇登记不违反外汇管理相关规定,发行人承认未及时进行补充登记存在违反37号文规定的情形,但“不存在重大违法违规”。

其次,客户合作稳定性及销售收入真实性也被交易所重点问询。

根据申请文件,隆源股份的主要客户为博格华纳 (BorgWarner)、台全集团(Taigene)、零跑汽车等汽车零部件厂商及整车厂。 报告期内前五大客户合计销售占比分别为 84.33%、84.72%、77.59%,各期对第一大客户博格华纳的销售占比为36.83%、37.68%、33.76%,客户集中度较高。

隆源股份回复称,公司与主要客户合作历史较长(如与博格华纳合作近20年),且通过严格的供应商认证体系,博格华纳更换供应商的整体成本较高,因此公司与主要客户博格华纳合作具有稳定性,被替代的风险较低。

但高风险的是,2022年至2024年,公司对博格华纳的销售占比均超三成,单一客户依赖度虽略有下降,但仍处于高位。若主要客户需求变动或合作关系生变,将对业绩造成重大冲击。

销售收入真实性方面,公司外销收入占比分别为50.54%、48.55%和40.51%,主要出口墨西哥、泰国、美国等地区。交易所质疑外销收入的真实性,公司通过海关数据、出口退税金额和物流记录等进行了匹配性论证,回复显示外销收入与报关数据差异率低于1%,但第三方回款金额从2022年的123.73万元增至2024年的3715.05万元,引发关注。公司解释称,第三方回款主要源于客户母公司代付,符合行业惯例,但需持续监控回款风险。

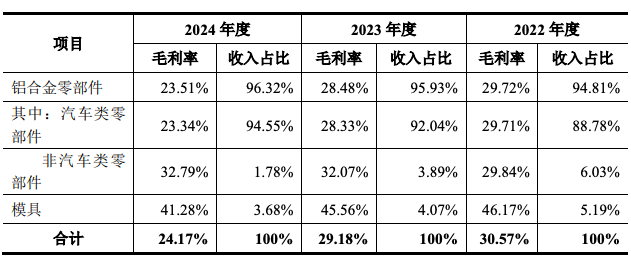

值得一提的是,报告期内(2022-2024年)隆源股份呈现“收入增长、毛利率下滑”的特点。

2022年至2024年,公司营业收入分别为5.19亿元、6.99亿元和8.69亿元,呈现稳步增长态势。同期净利润分别为1.01亿元、1.26亿元和1.29亿元。但是,公司的毛利率却呈现逐年下降趋势。报告期各期,主营业务毛利率分别为30.57%、29.18%、 24.17%,三年内下滑超6个百分点。

隆源股份解释称,毛利率下降主要受产品结构变化、原材料价格波动等因素影响。铝合金作为主要原材料,占主营业务成本比重高达56%以上,其价格波动直接影响公司盈利能力。同时,公司新能源汽车零部件占比上升,该类产品毛利率较低,拖累整体盈利水平。

隆源股份坦言,未来公司在生产经营过程中,若客户需求、市场竞争、原材料采购价格等因素发生变化,导致公司产品结构变化、销售价格下降以及生产成本发生重大波动,公司存在毛利率继续下降的风险。

隆源股份募投项目必要性、扩张产能消化问题也备受关注。

隆源股份拟募集6.1亿元,用于新能源三电系统及轻量化汽车零部件生产项目(二期)和研发中心建设项目,2022年至 2024 年,压铸环节产能利用率分别为 83.05%、89.14%、83.61%,产销率分别为 95.41%、97.24% 和 98.95%。交易所要求说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险。

公司回复称,募投项目达产后,预计每年将新增主营业务收入 62,200.00 万元,新增铝合金精密压铸件产能 1,420 万件。从已定点产品的收入、下游市场变动趋势以及客户资源储备来看,公司拥有足够的市场消化能力,存在产能过剩或产能闲置的风险较小。

问询函要求公司详细论证市场需求和客户订单匹配性,回复中公司披露了在手订单约2.6亿元,覆盖短期需求,但长期增长持续性待观察。