上交所官网显示,上海证券交易所上市审核委员会将于9月19日审核厦门优迅芯片股份有限公司(简称“优讯股份”)的首发上市事项。

值得注意的是,从公司的科创板IPO申请被受理到上会日期之间,仅相隔不到3个月,可谓“闪电速度”。在这短短三个月中,优讯股份已经完成了两轮问询回复。

本次IPO,优讯股份由中信证券保荐,拟募集约8亿元分别用于下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、车载电芯片研发及产业化项目。

IPO日报发现,公司成立的二十二年间,创始人之间因经营分歧争权时间长达十五年。期间曾有九年无实控人,董事会多次“停摆”,直至2022年方才达成一致。在经营业绩方面,公司近年来营业收入和净利润存在明显波动,毛利率连年下滑。此外,公司对研发投入力度也逐渐降低,最新一期已低于同行业参考公司均值。

争权十五年

根据招股书介绍,优讯股份的股权较为分散,单一股东所持表决权均未超过30%。任何单一股东所持的表决权均无法控制股东会或对股东会决议产生重大影响。因此,公司认定无控股股东。

然而,这几句对股权结构的简单描述背后,是公司创始人之间长达十五年的权力斗争。这期间,围绕着柯炳粦与Ping Xu的“内斗”,优讯股份曾两度变更实控人,近9年时间公司无实控人,有4年时间公司不曾召开董事会。

故事还要从公司成立之初说起。

2003年,Ping Xu、柯炳粦与其余股东共同投资创办公司,其中Ping Xu具备芯片设计专业背景。在公司创立初期,Ping Xu担任总经理,全面负责公司业务的同时,侧重技术和产品开发;柯炳粦担任董事长负责融资和日常管理工作;吴晞敏负责市场开拓和产品销售。

在持股比例方面Ping Xu也占有优势。公司成立时Ping Xu持股比例为60.00%,历经2004年3月、2006年10月、2008年1月、2009年4月等数次增资后,其持股比例仍高于其余股东。2003年2月至2013年1月期间,公司实控人为Ping Xu。

然而,情况自2007年起发生了变化。

因公司技术及产品开发、盈利情况不及预期,时任总经理Ping Xu与公司股东、经营层之间出现经营理念分歧。2009年3月1日,公司董事会决议同意实行董事长(柯炳粦)负责制,全权负责公司的经营管理,并同意大幅调低Ping Xu月度基本工资。

随着分歧进一步加大,Ping Xu开始成立其他企业进行经营,优讯股份认为该行为侵害了公司的商业秘密,对Ping Xu等被告提起知识产权诉讼并胜诉。

2013年,Ping Xu事实上不再担任公司总经理;2015年9月,Ping Xu辞去总经理职务。

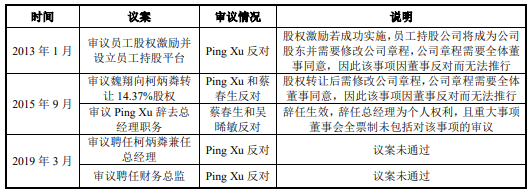

随着柯炳粦、柯腾隆父子在股东层面话语权进一步提升,Ping Xu持股比例进一步下降,双方的权力争夺也进一步“白热化”。在Ping Xu的反对下,优讯股份多项关键议案无法通过,而这样的情形则在数年间反复上演。

2013年、2015年、2019年,审议员工股权激励、柯炳粦提升持股比例和兼任总经理等事项均被Ping Xu否决。

IPO日报发现,2013年1月至2022年11月(第二阶段),接近9年时间公司无实控人,2016年—2018年和2020年有4年时间公司未召开董事会,公司最高权力机构运行陷入停滞。

这场权力争夺战持续了十五年,直到2022年方才分出结果。

2022年4月,公司董事会决议同意“正式聘任柯炳粦兼任公司总经理,同时追认柯炳粦此前代行总经理职权的行为合法有效”。Ping Xu在本次董事会上投了赞成票。行使总经理职权三年之后,柯炳粦终于成为合法的总经理。Ping Xu则继续转让股份,最终不再直接持有公司股权,而是通过其配偶控制的平台拥有公司6.50%的表决权。

进入第三阶段,柯炳粦、柯腾隆自2022年11月成为实控人。

目前,柯炳粦直接持有公司10.92%股份,与柯腾隆通过直接持股和控制持股平台合计控制公司27.13%表决权,为公司实际控制人。公司股权较为分散,无控股股东。

对此,优讯股份表示,除实际控制人及其一致行动人外,所有自然人股东及单一或合计持股5%以上的非自然人股东出具了不谋求控制权的承诺(该等股东持股比例合计为67.72%,加上实际控制人控制的股份表决权27.13%,合计已达到94.85%)。同时,优讯股份作出风险提示:发行后,实际控制人控制的表决权比例稀释至20.35%,可能出现公司控制权被第三方收购或其他影响其履行公司决策权和控制权的不利情形,存在一定的控制权变更风险,从而对公司的业务发展、经营业绩及人员管理稳定产生不利影响。

毛利率持续下滑

据悉,光通信电芯片是光通信光电协同系统的“神经中枢”。作为光模组的关键元器件,光通信电芯片承担着对光通信电信号进行放大、驱动、重定时以及处理复杂数字信号的重要任务,其性能直接影响整个光通信系统的性能和可靠性。

优讯股份是一家国内光通信领域的“国家级制造业单项冠军企业”,专注于光通信前端收发电芯片的研发、设计与销售。公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等领域。

自成立以来,优讯股份在光通信电芯片设计领域形成了完备的核心技术体系,在收发合一、高速调制、光电协同等关键领域实现国产化技术突破。

2022年—2024年及2025年1—6月(下称“报告期”),公司实现的营业收入分别为33907.23万元、31313.34万元、41055.91万元、23849.87万元,扣除非经常性损益后的净利润分别为9573.14万元、5491.41万元、6857.10万元、4168.69万元。

可以看出,公司业绩存在明显波动。

在问询函中,上交所要求优讯股份说明营业收入增速低于主要下游客户的具体原因,是否涉及客户流失或采购占比下降等不利变化及具体情况。公司回复称,2023年至2024年,公司主营业务收入变动比例处于主要下游客户变动区间内。2025年1-6月,公司主营业务收入增速低于主要下游客户,主要系应用领域、国产化进程差异等。

尽管今年上半年业绩再次回升,但公司毛利率连续下滑。

2022年至2024年各期期末,优讯股份主营业务毛利率分别为55.26%、49.14%、46.75%,今年上半年为43.48%,毛利率一直在下跌。

横向对比的情况也不乐观。

优讯股份选取了境外同行业上市公司2家,境内同行业上市公司4家作为参考公司,原因是目前A股尚无以公司相同产品为主营业务的上市公司。

值得注意的是,公司的毛利率持续低于境外同行,且下滑幅度更大;变动趋势又与境内同行业上市公司存在明显差异。

报告期内,境外同行业上市公司毛利率平均值分别为65.03%、58.35%、58.06%、59.18%。公司毛利率低于Semtech、Macom。境内同行业上市公司毛利率先降后升,公司则是持续下降。

优讯股份坦言,当前公司产品结构以10Gbps及以下产品为主,25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。优讯股份在答复第二轮审核问询函时表示,报告期内该公司毛利率下降,主要系行业需求变动下,销售端主要产品价格下降及采购端部分产品成本上升、客户结构等多种因素影响,具有合理性。

在研发方面,优讯股份的研发费用率从2022年的21.14%降至2025年上半年的15.81%,而同行业上市公司均值分别为21.74%、31.65%、31.45%和24.54%,其投入强度已低于同行业水平。