9月以来,资金市场的流动性一改下行趋势,呈现出收紧态势。Choice数据显示,9月18日,DR001、DR007双双升至1.5%以上,为近两个月新高,引发市场关注。

截图来源:Choice

在市场交易中,资金紧张的情况也有所显现。质押式回购交易量在某些时段出现波动,资金获取难度增加。以银行间市场为例,大行的资金融出规模和节奏变化对市场流动性有显著影响。9月部分时段,大行融出资金规模的减少,使得中小金融机构获取资金的渠道变窄,进一步加剧了市场资金的紧张程度。

资金流动性收紧的成因

央行货币政策调整

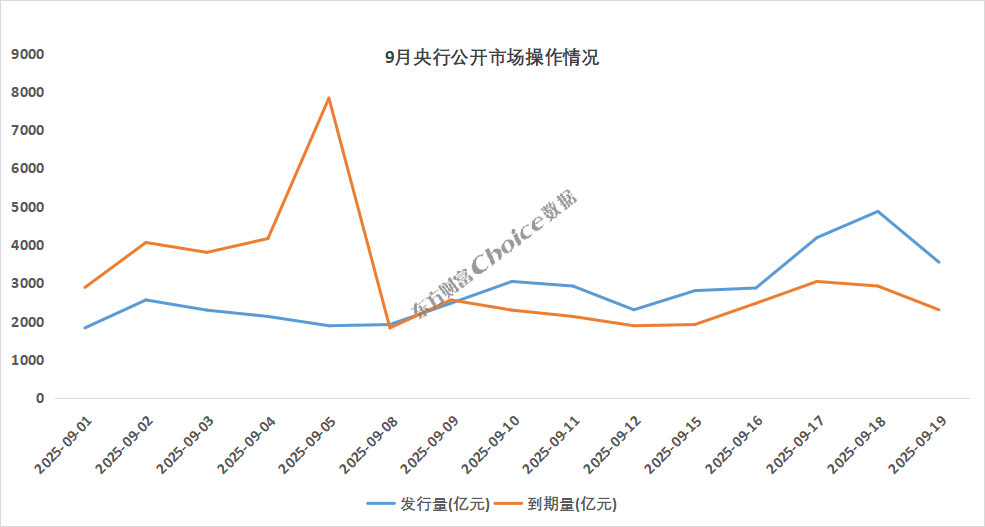

9月1日至5日,央行公开市场迎来超2万亿元逆回购到期。期间,央行虽连续开展千亿级规模逆回购操作,但由于逆回购到期量大于操作量,呈现资金净回笼状态。

数据来源:Choice

季节性因素影响

月末季度末资金流动性通常收紧,尤其是临近长假期间。长江证券分析师表示,需关注季末时点银行考核及10月初国庆及中秋节长假影响下,流动性不荒但也可能预防性收紧。

数据来源:Choice

政府债发行冲击

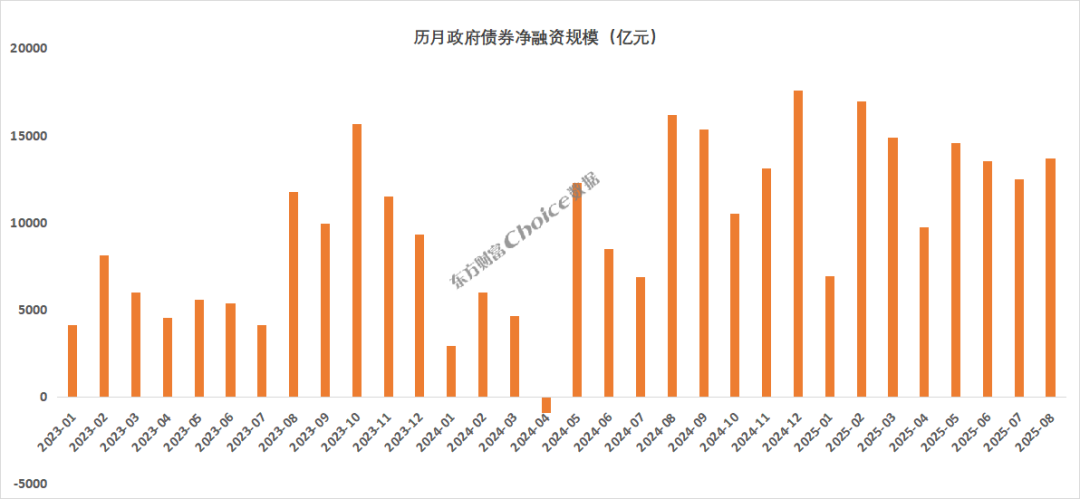

政府债发行对资金面的冲击也是导致9月资金流动性收紧的关键因素。天风证券研报指出,1-8月政府债净融资10.4万亿元,完成全年计划的76%左右。预计9月政府债净融资约1.4万亿元,在年内并不低。

数据来源:Choice

总体来看,季末信贷投放冲量特征可能较往年更为突出,这在今年上半年跨季月份已有所体现,贴息政策的落地或也将强化这一特征。政府债供给延续较快节奏、中长期流动性到期、存单到期等因素,也可能阶段性放大资金波动。此外,权益市场走强、市场风险偏好提振,或继续驱动资金在各类资产间再配置。

资金流动性收紧会降息吗?

当地时间9月17日,美联储决定将联邦基金利率目标区间下调25个基点,至4.00%-4.25%之间,这是美联储自2024年12月以来的首次降息。美联储预测显示,到年底将再降息50个基点,未来两年每年再降息25个基点。

随着美联储打开降息周期,叠加近期流动性收紧,为维持市场流动性充足,人民币是否会跟着降息是投资者最关心的问题。

民生证券陶川认为国内跟随式降息可能还要再等等。国内方面,经济运行的压力和市场的情绪都要好于去年第三季度,匆忙降息可能和股市节奏的初衷背道而驰。不过,第四季度随着经济动能的进一步放缓,以及美联储后续降息的推进,国内仍有降息的空间。

前海开源基金首席经济学家杨德龙认为,美联储降息为中国央行提供了货币政策宽松的空间。中国央行可能通过降息或降准的方式刺激经济增长,有助于稳定楼市和股市。

实际上,美联储降息主要原因还是因为通胀水平,Choice数据显示,截至8月,美国CPI已连续四个月上行。而今年以来,我国CPI总体低位运行。

数据来源:Choice

面对国内外宏观经济环境,央行多次表态,将根据国内外经济形势和金融市场运行情况,适时降准降息,保持流动性充裕,发挥好货币政策工具总量和结构双重功能,创设新的结构性货币政策工具,围绕稳就业、稳增长的重点领域精准发力,做好金融支持。