深圳商报·读创客户端记者宁可坚

9月19日,来自上海的赛美特信息集团股份有限公司(简称“赛美特”)向港交所递交招股书,拟香港主板IPO上市。

招股书显示,赛美特是中国领先的智能工业软件解决方案提供商。

公司称,“按2024年先进工业的工业软件收入计,我们是中国先进工业智能制造软件公司市场上最大的中国提供商。在2024年按先进工业收入计排名前十的中国智能制造软件公司中,按2022年至2024年相关收入的复合年增长率计,我们也是增长最快的公司。”

根据灼识咨询的资料,截至2025年6月30日,赛美特的客户数量已达758家,覆盖全国前八大晶圆厂中的六家、前三大半导体硅片厂以及前三大封测厂。

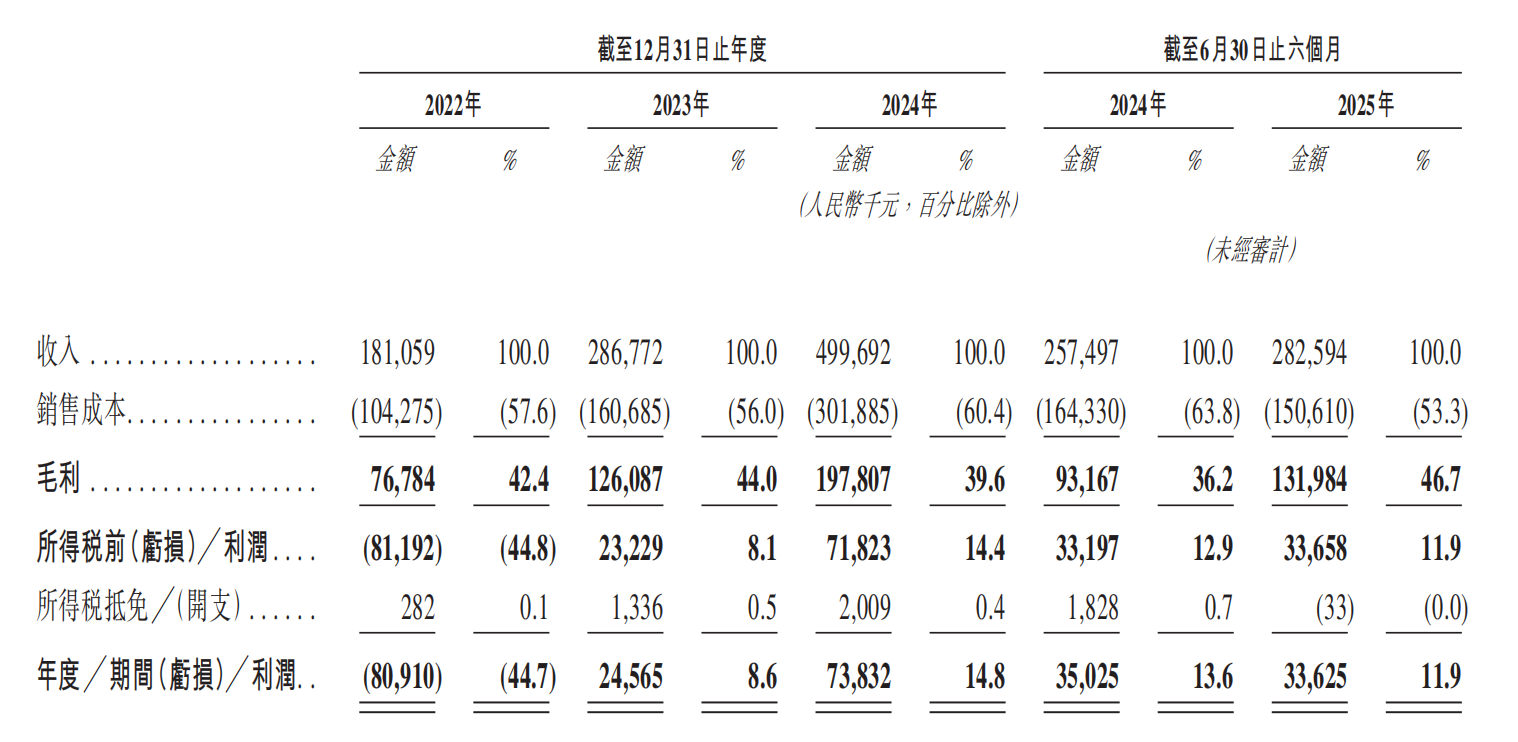

财务数据显示,赛美特2022年~2024年营收分别为1.81亿元、2.87亿元、5亿元;毛利分别为7678万元、1.26亿元、1.98亿元;毛利率分别为42.4%、44%、39.6%。

期内利润分别为-8091万元、2457万元、7383万元;期内利润率分别为-44.7%、8.6%、14.8%。

2025年上半年,公司营收为2.83亿元,较上年同期的2.57亿元增长10%;毛利为1.32亿元,上年同期的毛利为9317万元;期内利润3363万元,较上年同期的3503万元下降4%。

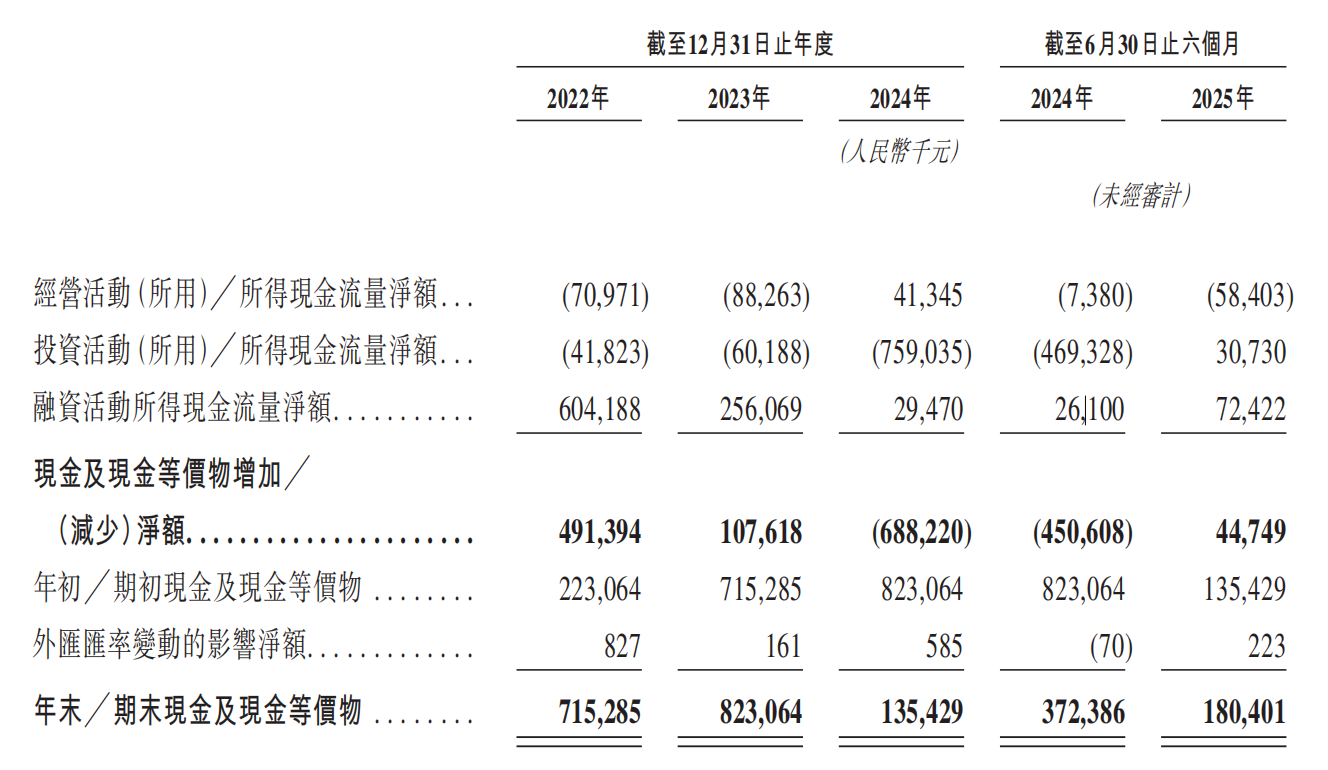

近年来,赛美特的经营现金流不理想。2022年~2025年6月30日止六个月,公司分别录得经营现金流出净额7100万元、8830万元、740万元及5840万元,赛美特称,“日后可能继续录得经营现金流出负数。”

赛美特坦言,持续的负经营现金流量可能会限制公司为内部运营提供资金的能力,并可能需要公司通过股本或债券发行获得额外融资,这可能会导致股东摊薄、杠杆增加或对公司施加限制性契诺。

公司获得外部融资的能力受不确定因素影响,包括公司未来的财务状况、经营业绩及市场流动性。公司无法保证将能够以优惠条款获得有关融资,甚或根本无法获得有关融资。

另外,公司于2022年、2023年及2024年以及截至2024年及2025年6月30日止六个月分别确认政府补助100万元、930万元、960万元、280万元及570万元。

截至2022年、2023年及2024年12月31日以及2025年6月30日,赛美特的商誉分别为2.085亿元、2.085亿元、2.533亿元及2.811亿元。然而,其收购的业务可能无法产生预期的财务业绩,这可能导致重大投资及商誉减值费用的发生。

控股股东方面,截至最后实际可行日期,有权控制公司已发行股本约52.92%投票权的佳视联创投与持有公司已发行股本约0.55%的深圳阖兴一致行动。佳视联创投及深圳阖兴合共于公司约53.47%的投票权中拥有权益,并有权对其行使控制权。

李钢江及倪琼透过管理层股东有权控制公司已发行股本约55.64%投票权。李钢江与倪琼为夫妻关系。

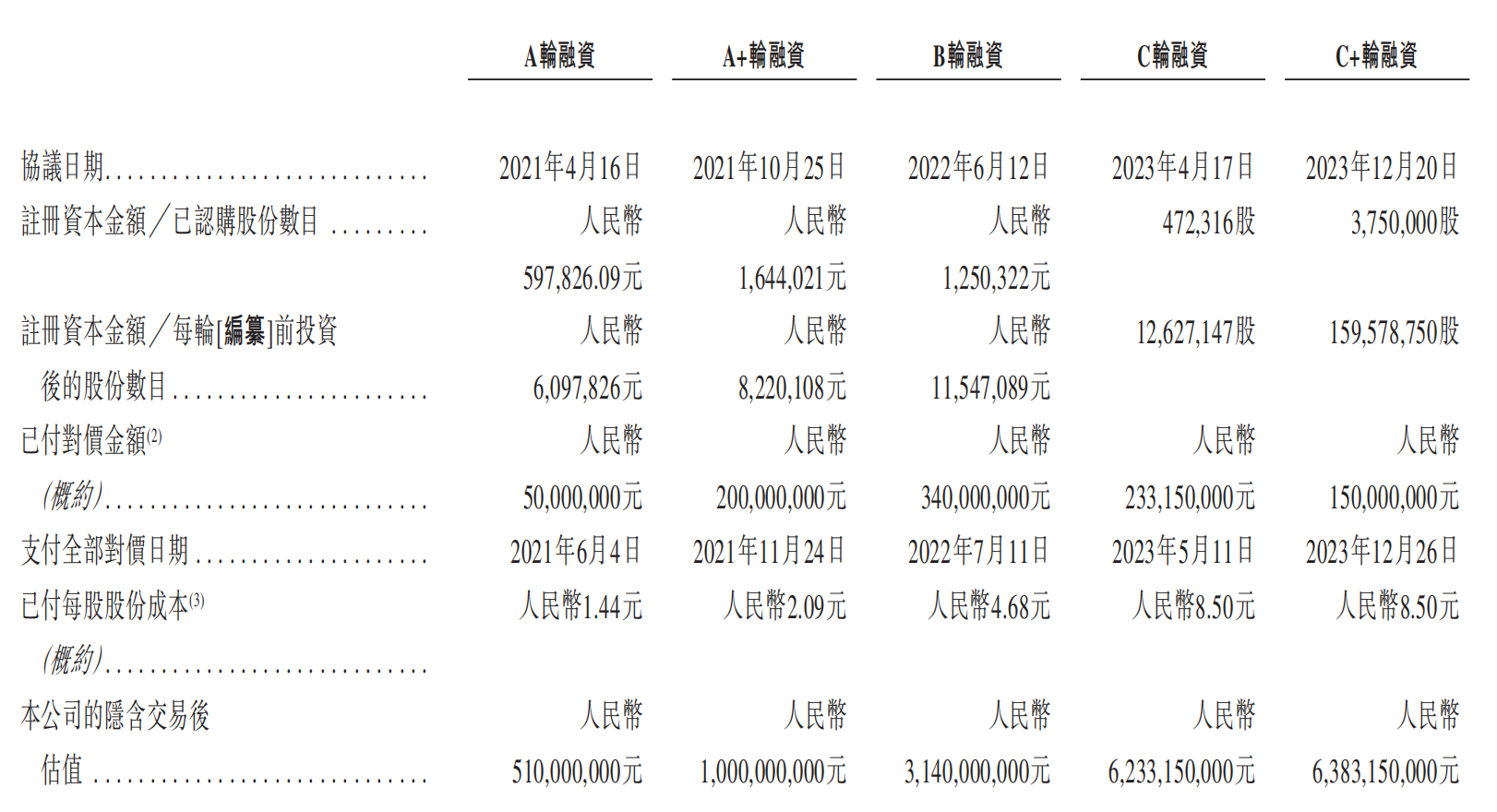

估值方面,赛美特于2023年4月完成2.33亿元融资,投后估值为62.33亿元;2023年12月完成1.5亿元融资,投后估值为63.83亿元。

IPO前,佳视联创投持股为21.18%,上海赛美特二号持股为10.55%,上海赛美特一号持股为9.67%,上海赛美特三号持股为7.47%,上海赛美特五号持股为4.07%,百赛基金持股为1.66%,深圳阖兴持股为0.55%,海南赛美特二号持股为0.3%,海南赛美特五号持股为0.14%,海南赛美特四号持股为0.06%,无锡崇纬持股5.12%;

华为旗下哈勃投资持股4.96%,中网投持股3.41%,扬州巨智持股3.3%,上海赛美特四号持股3.15%,比亚迪持股2.76%,红土善利持股为2.54%,海南谦赛持股为2.25%,厚雪赛美持股为2.16%。