报告摘要

一、中美缓和与美联储降息对A股中期走势影响几何?

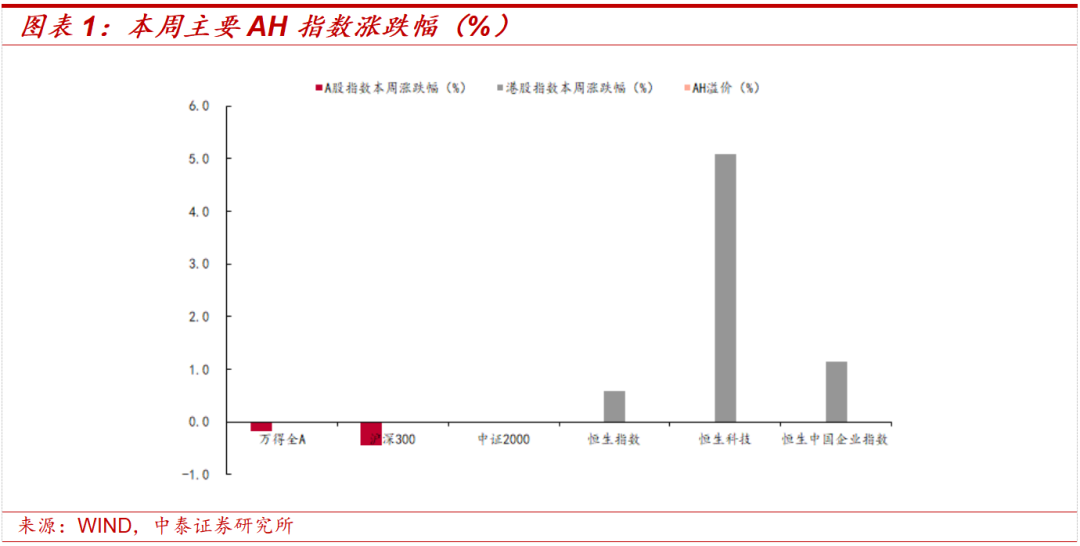

本周A股整体维持震荡格局,或主要由两方面因素共同作用。首先,美联储议息会议降息落地,形成影响市场的重要外部变量。由于“降息预期”已被市场充分交易,此次结果并未超预期,因而在落地后引发投资者情绪的回落,风险偏好短期有所降温。其次,本周券商板块表现偏弱,对指数走势形成拖累。证券公司指数本周下跌3.55%,相较于8月25日的阶段高点已回撤9.63%。从历史走势来看,券商板块与大盘指数相关性较高,券商股通常在行情启动期扮演“信号板块”,而近期走势低迷,被部分资金视作市场降温信号,进而拖累整体指数表现。

尽管短期市场仍处于震荡调整阶段,我们认为中期趋势仍未逆转,指数仍具备上涨动力。从国内政策预期来看,10月即将召开的四中全会将聚焦“十五五”规划,或将明确科技创新与新质生产力在未来五年的战略地位,可预期细化政策出台,强化市场基本面修复预期,强化慢牛走势。从中美关系和全球流动性环境来看,本周中美西班牙谈判在经贸及科技领域展现一定缓和迹象,短期内有助于修复市场风险偏好,降低投资者对外部摩擦升级的担忧,为高成长性行业带来边际利好,提升相关板块的估值稳定性与资金关注度。9月19日晚,中美元首通话进一步提振市场情绪,提升外资对中国资产的配置意愿,有望对人民币汇率和北向资金流入形成支撑。

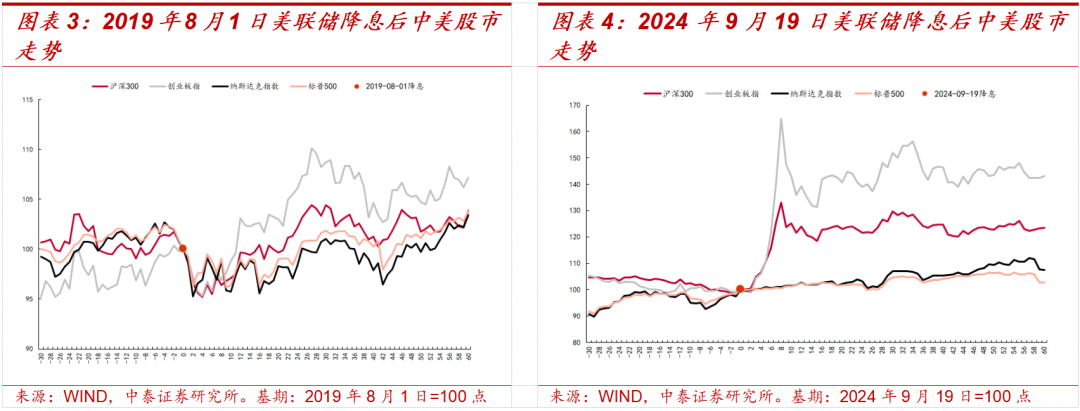

美联储降息对全球资产价格产生了阶段性扰动,但中期或提振股市。美联储降息落地后,全球大类资产呈现分化走势:美股在流动性改善预期的支撑下保持强势,AI与芯片巨头股价继续上涨,为A股对标科技板块龙头估值提升打开空间;人民币汇率则在政策与资金面支持下保持在合理区间震荡,海外资金配置国内资产的吸引力增强。回顾2019年8月与2024年9月,美联储均实施了“预防式降息”,虽然两次降息落地当下市场均出现短期波动,但从中期表现来看,宽松信号逐步发挥作用,对中美股市均形成了积极提振。

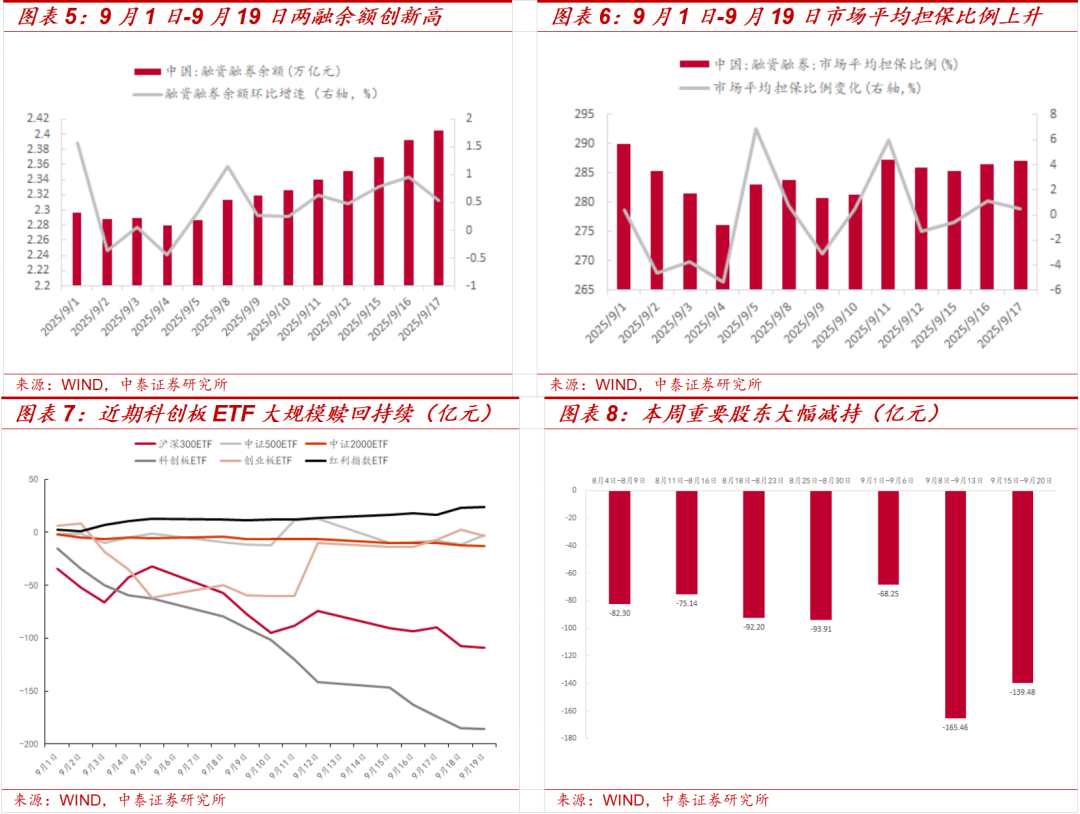

整体来看,本周资金面依旧保持宽松格局,市场流入动能延续。结构上有所分化:一方面,以科创板为代表的算力、人工智能等高景气板块,以及前期涨幅较大的沪深300指数ETF,长线资金继续延续近期的赎回态势;另一方面,中证500与创业板ETF已由前期净赎回转为净申购,红利指数ETF也保持持续的正申购,表明资金在进行“高切低”轮动的同时,对A股整体的中长期配置意愿未变。杠杆资金方面,两融余额本周继续增长,环比增速虽有所放缓,但仍未出现明显收缩迹象,担保比例止跌回升,反映市场杠杆使用更趋理性,并未显现被动去杠杆的顶部特征。与此同时,股东净减持市值较前期有所下降,产业资本流出压力边际减轻,也在一定程度上缓解了市场的供给压力。

二、投资建议

我们认为,当前市场震荡为短期盘中调整,属于情绪性波动,无需过度担忧,可把握调整契机进行结构性配置:

1)科技创新主线:关注消费电子、机器人、游戏等产业链细分方向,在政策支持与产业升级背景下具备中长期成长空间;

2)内需与“反内卷”主题:聚焦创业板中高景气行业,以及有色、建材等受益于基建与制造业修复的板块;

3)中美关系缓和受益方向:恒生科技指数成份股、创新药龙头及券商板块有望获得外部环境改善与制度预期推动下的资金增配。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

中美缓和与美联储降息对A股中期走势影响几何?

本周市场延续调整行情,上证指数未能突破3900点,上证50、沪深300回调幅度较中证1000等小盘指数更大。科技与反内卷受益板块整体仍保持涨势,带动成长、周期风格处于相对优势,周度小幅收阳。科技板块内部分化调整,回流资金寻求低位方向,从前期强势的算力、AI板块切换至光刻机、光模块(CPO)、传感器等泛科技领域。我们上周判断科技整体谨慎看多,内部高切低,反内卷行情或延续,与本周行情一致。下一阶段应更加关注科技龙头中消费电子、机器人、游戏等有基本面支撑的细分板块。

一、中美缓和与美联储降息对A股中期走势影响几何?

本周A股整体维持震荡格局,或主要由两方面因素共同作用。首先,美联储议息会议降息落地,形成影响市场的重要外部变量。9月18日,美联储宣布降息25个基点,将联邦基金利率目标区间下调至4.00%-4.25%,这是继去年12月后首次降息,降息幅度基本符合市场预期。尽管美国经济仍具备一定韧性,但劳动力市场逐步降温迹象加剧了市场对未来经济放缓的担忧。此次降息正是对美国就业市场潜在下行风险的“预防式”降息。由于“降息预期”已被市场充分交易,此次结果并未超预期,因而在落地后引发投资者情绪的回落,风险偏好短期有所降温。其次,本周券商板块表现偏弱,对指数走势形成拖累。证券公司指数本周下跌3.55%,相较于8月25日的阶段高点已回撤9.63%。从历史走势来看,券商板块与大盘指数相关性较高,券商股通常在行情启动期扮演“信号板块”,而近期走势低迷,被部分资金视作市场降温信号,进而拖累整体指数表现。

尽管短期市场仍处于震荡调整阶段,我们认为中期趋势仍未逆转,指数仍具备上涨动力。从国内政策预期来看,10月即将召开的四中全会将聚焦“十五五”规划,或将明确科技创新与新质生产力在未来五年的战略地位,可预期细化政策出台,强化市场基本面修复预期,强化慢牛走势。从中美关系和全球流动性环境来看,本周中美西班牙谈判在经贸及科技领域展现一定缓和迹象,短期内有助于修复市场风险偏好,降低投资者对外部摩擦升级的担忧,为高成长性行业(如光刻机、光模块等)带来边际利好,提升相关板块的估值稳定性与资金关注度。9月19日晚,中美元首通话进一步提振市场情绪,提升外资对中国资产的配置意愿,有望对人民币汇率和北向资金流入形成支撑。

美联储降息对全球资产价格产生了阶段性扰动,但中期或提振股市。美联储降息落地后,全球大类资产呈现分化走势:美股在流动性改善预期的支撑下保持强势,AI与芯片巨头股价继续上涨,为A股对标科技板块龙头估值提升打开空间;美债收益率阶段性回升,黄金受益于美元走弱及避险情绪维持高位运行,美元指数承压下行;人民币汇率则在政策与资金面支持下保持在合理区间震荡,海外资金配置国内资产的吸引力增强。回顾2019年8月与2024年9月,美联储均实施了“预防式降息”,虽然两次降息落地当下市场均出现短期波动,但从中期表现来看,宽松信号逐步发挥作用,对中美股市均形成了积极提振。具体而言,美股在流动性改善预期下延续上行趋势,而A股的弹性更为突出,创业板指等高成长性板块受益于风险偏好修复和估值支撑,涨幅相对显著。这表明,预防式降息虽不意味着开启全面宽松周期,但在对冲外部不确定性、稳定市场情绪和改善流动性预期方面,仍能对股市中期走势产生积极推动。

整体来看,本周资金面依旧保持宽松格局,市场流入动能延续。结构上有所分化:一方面,以科创板为代表的算力、人工智能等高景气板块,以及前期涨幅较大的沪深300指数ETF,长线资金继续延续近期的赎回态势;另一方面,中证500与创业板ETF已由前期净赎回转为净申购,红利指数ETF也保持持续的正申购,表明资金在进行“高切低”轮动的同时,对A股整体的中长期配置意愿未变。杠杆资金方面,两融余额本周继续增长,环比增速虽有所放缓,但仍未出现明显收缩迹象,担保比例止跌回升,反映市场杠杆使用更趋理性,并未显现被动去杠杆的顶部特征。与此同时,股东净减持市值较前期有所下降,产业资本流出压力边际减轻,也在一定程度上缓解了市场的供给压力。整体而言,增量资金仍在分流入市,资金结构虽在轮动,但整体环境对市场维持了积极支撑。

二

投资建议

我们认为,当前市场震荡为短期盘中调整,属于情绪性波动,无需过度担忧,可把握调整契机进行结构性配置:

1)科技创新主线:关注消费电子、机器人、游戏等产业链细分方向,在政策支持与产业升级背景下具备中长期成长空间;

2)内需与“反内卷”主题:聚焦创业板中高景气行业,以及有色、建材等受益于基建与制造业修复的板块;

3)中美关系缓和受益方向:恒生科技指数成份股、创新药龙头及券商板块有望获得外部环境改善与制度预期推动下的资金增配。

三

下周展望

四

周度市场回顾及展望(9月15日-9月19日)

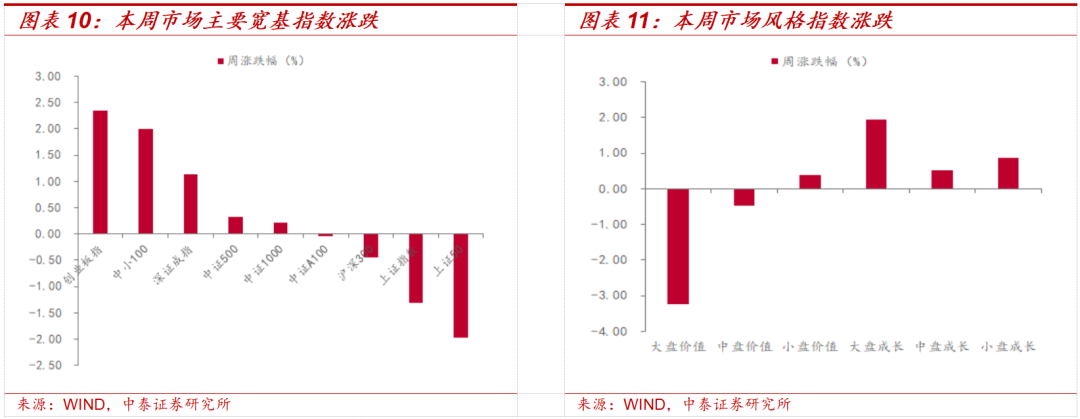

本周市场主要指数涨跌不一,创业板指上涨幅度较大。三大指数中,上证指数下跌1.30%,深证成指和创业板指分别上涨1.14%和2.34%。本周大类行业涨跌不一,其中可选消费指数、信息技术指数和工业指数上涨明显,金融指数、日常消费指数跌幅较大。从风格表现来看,本周大盘成长板块涨幅较大。

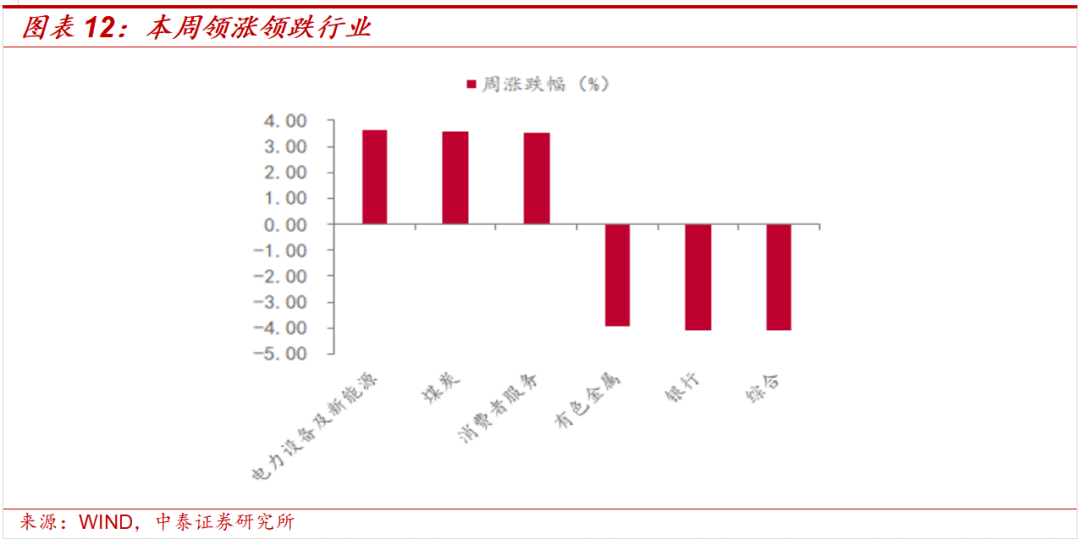

本周中信一级行业涨跌不一,其中电力设备及新能源、煤炭、消费者服务领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中煤炭、消费者服务、汽车回升明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数涨跌不一,创业板指、中小100和深证成指涨幅较大。活跃度方面,本周中证500和中证1000换手率回升明显。

大类行业:本周大类行业涨跌不一,其中可选消费指数、信息技术指数和工业指数上涨明显,金融指数、日常消费指数跌幅较大。

一级行业:本周中信一级行业涨跌不一,其中电力设备及新能源、煤炭、消费者服务领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中煤炭、消费者服务、汽车回升明显。

4.2 情绪指标跟踪

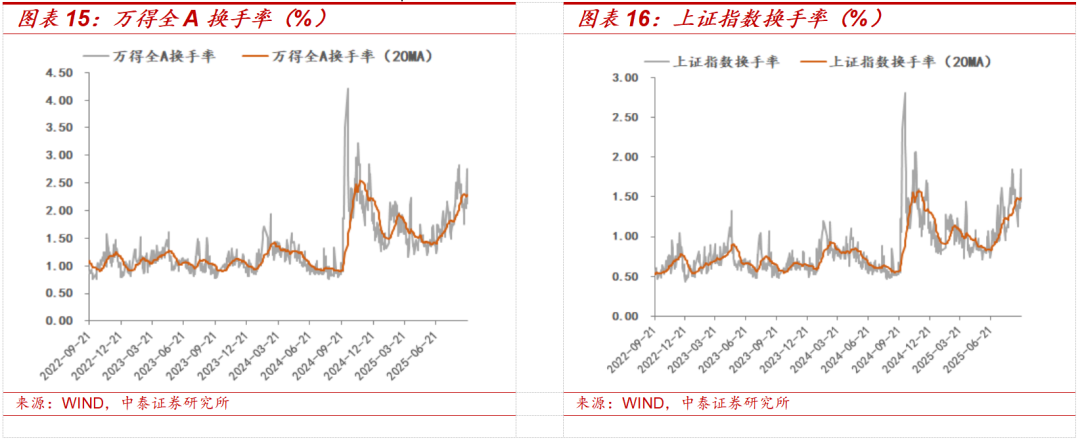

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至9月19日,5日平均换手率达2.26%,处于十年分位的97.8%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至9月19日,创业板5日平均换手率为3.77%,处于历史分位的94.9%。

场内融资:本周融资余额有所上升,截至9月18日,融资余额为23857.28亿元,较上周末上升620.67亿元,5日平滑后融资买入额占全市场成交额11.76%,较上周上升0.5%。

次新股指标:本周融资余额有所上升,截至9月18日,融资余额为23857.28亿元,较上周末上升620.67亿元,5日平滑后融资买入额占全市场成交额11.76%,较上周上升0.5%。

4.3 估值指标跟踪

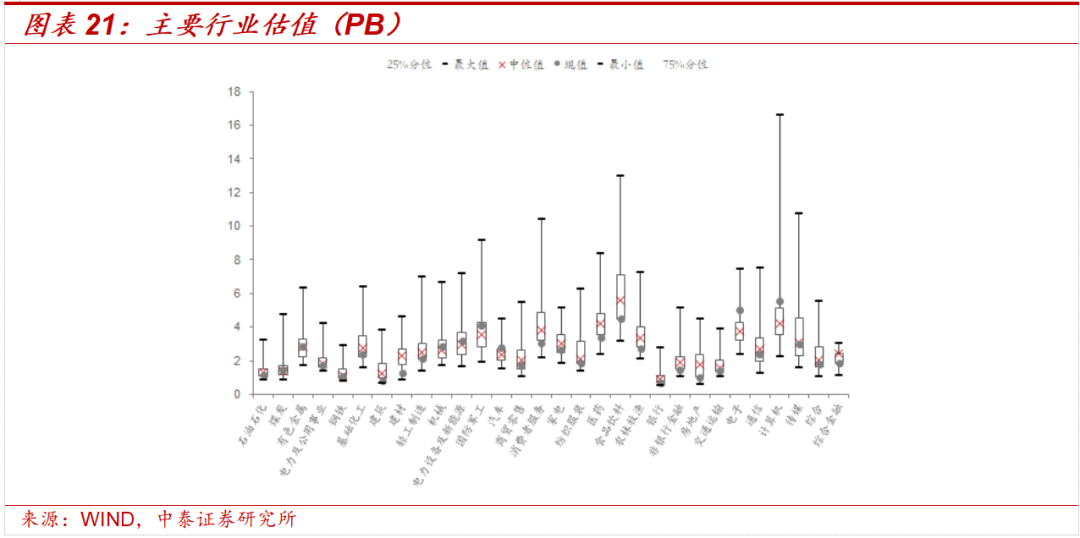

主要行业估值:PB估值中煤炭、有色金属、机械、电力设备及新能源、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、房地产、商业贸易、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。