策略观点:牛市震荡期前后的风格变化

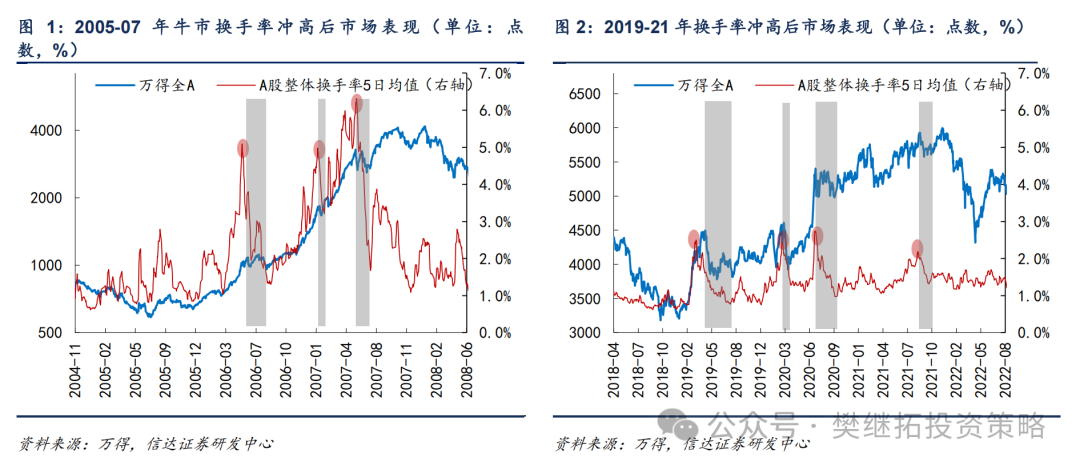

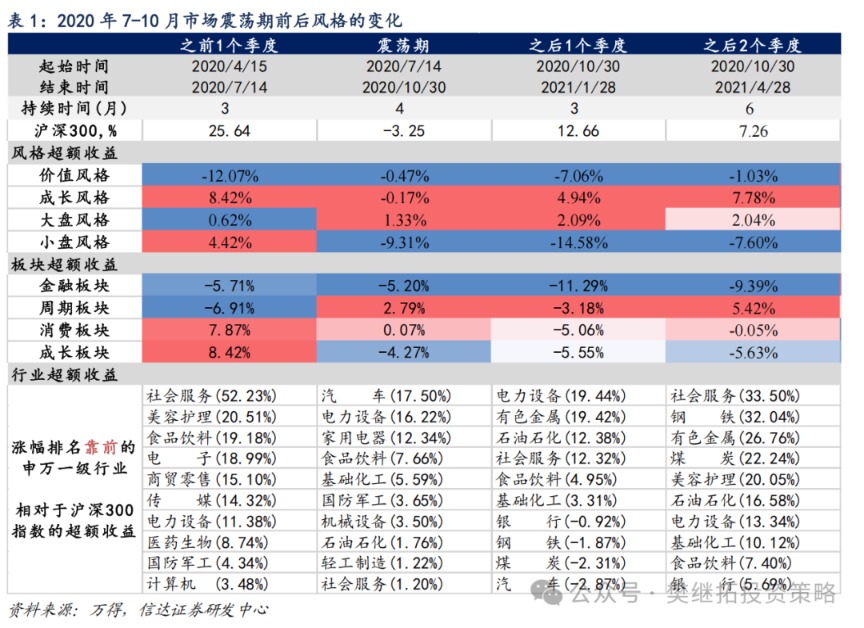

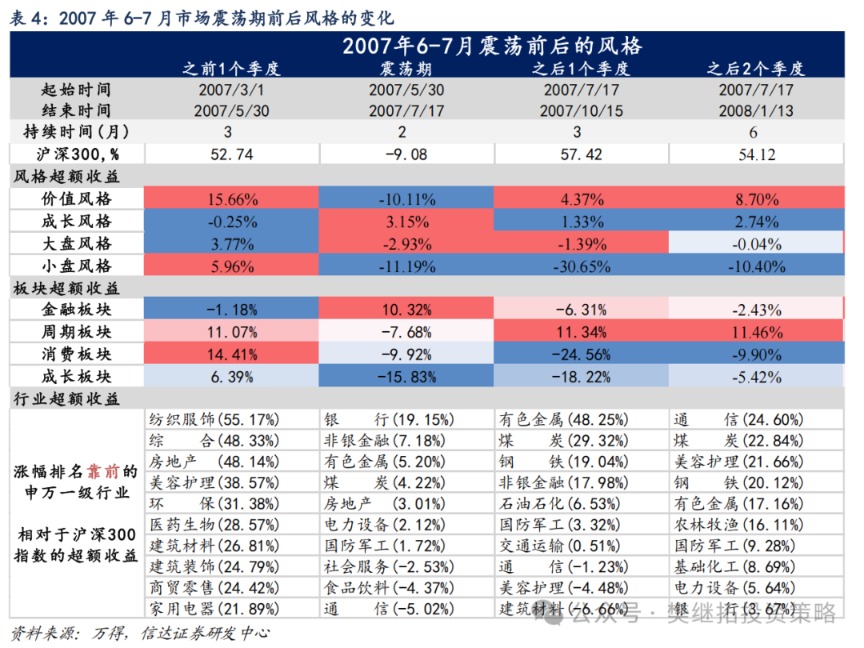

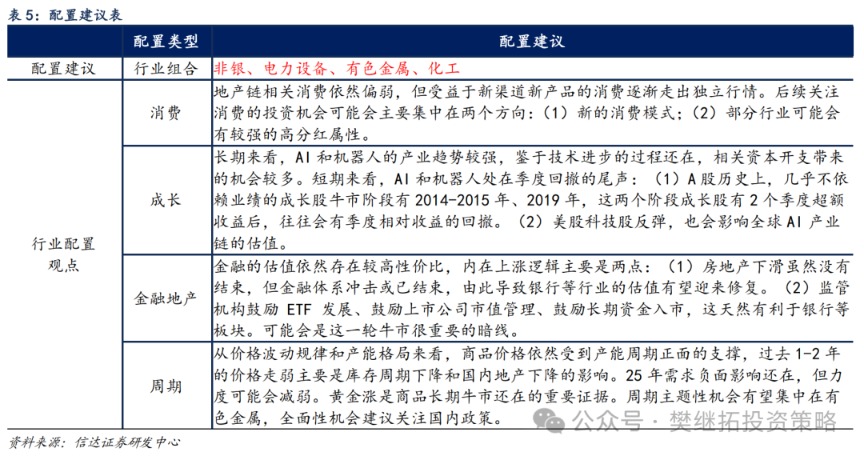

牛市期间阶段性换手率高点过后,往往会有横盘震荡,快牛震荡时间短,慢牛震荡时间长。牛市中震荡过后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。比如:2020年7-10月震荡期之前,市场的风格是小盘成长,震荡期过后市场的风格转变为大盘成长。从板块来看,食品饮料和电力设备震荡前后都很强,电子、计算机等行业震荡之前很强,震荡之后偏弱,周期股震荡之前很弱,而震荡过后很强。2006年6-8月震荡之前,风格是小盘成长,震荡之后风格变为大盘成长。2007年1-2月震荡之前,风格是大盘价值,震荡之后风格变为小盘价值。2007年6-7月震荡之前,风格是小盘价值,震荡之后风格变为大盘价值。

(1)牛市期间阶段性换手率高点过后,往往会有横盘震荡,快牛震荡时间短,慢牛震荡时间长。牛市期间指数点位可以不断创新高,成交额也可能不断创新高,但市场整体换手率(成交额/流通市值)很难不断创新高。同一轮牛市中,换手率高点的上限往往比较接近,而且每一换手率冲高后,往往会有阶段性的震荡或休整。在快牛中(以2005-2007年牛市为例),换手率冲高回落期间,市场往往会强势震荡,震荡往往分为三步(1周以内快速调整、缓慢涨回前期高点、1-3周二次调整),整体时间持续1-2个月。在慢牛中(以2019-2021年牛市为例),换手率冲高回落期间,市场往往会弱势震荡,有时候可能会出现较长时间休整。另一个重要的问题是,牛市震荡期过后,市场风格是否会发生变化?我们也可以分成慢牛和快牛来研究。

(2)慢牛中期(2020年7-10月)震荡前后风格的变化。我们认为当下的股市大概率处在牛市中期,如果是慢牛,可以借鉴2020年7-10月的经验,期间震荡期持续了3个半月。震荡期之前,市场的风格是小盘成长,震荡期过后市场的风格转变为大盘成长。从板块来看,食品饮料和电力设备震荡前后都很强,电子、计算机等行业震荡之前很强,震荡之后偏弱,周期股震荡之前很弱,而震荡过后很强。整体来看,风格有变化,但没有全面变化。

(3)2005-2007年快牛中震荡期前后风格的变化。如果是快牛,指数的震荡时间往往会比较短暂,我们可以重点以2005-2007年快牛中震荡期(2006年6-8月、2007年1-2月、2007年6-7月)前后为例研究风格变化。2006年6-8月震荡之前,风格是小盘成长,震荡之后风格变为大盘成长。

2007年1-2月震荡之前,风格是大盘价值,震荡之后风格变为小盘价值。2007年6-7月震荡之前,风格是小盘价值,震荡之后风格变为大盘价值。

综合来看,牛市中震荡过后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。

(4)当下的判断:9月窄幅震荡后,Q4指数大概率还会继续上行。随着下半年政策预期增多,股市逐渐对当期盈利脱敏,股市结构性赚钱效应已经接近1年,后续居民资金大概率会逐渐增加,股市大概率已经进入主升浪。上周市场波动加大,背后主要原因是:(1)换手率过快回升:每一轮牛市都会有多次换手率比较接近的高点,换手率较高后,市场容易出现震荡或休整。上周换手率5日均值已经接近去年10月8日高点;(2)部分板块交易拥挤:8月市场交易量和涨幅过度集中在算力,历史上即使是牛市还没结束,部分赛道加速涨1个月也会休整。鉴于并没有观察到实质性利空,我们认为调整的空间大概率已经完成,后续还会有一定的震荡,但不改牛市主升浪的判断。

(5)近期配置观点:高低切也要保持仓位弹性,金融内部增配非银,AI内部增加应用端配置,周期股半年内也有望存在弹性表现。

配置风格展望:牛市中期的风格和牛市初期往往会有些变化。牛市初期风格和牛市后期风格类似,牛市中期风格容易扩散。牛市最强行业风格,牛市中期反而不强。2005-2007年牛市中最强风格是金融,次之是周期,但牛市中期,最强风格是周期,金融略跑输市场。2013-2015年牛市中最强风格是成长,但牛市中期最强是金融,成长最弱。2019-2021年牛市中最强风格是成长和消费,而牛市中期最强是消费,次之是周期,成长排第三。

牛市中期大小盘往往会剧烈波动,前半段和后半段风格大多不同。2005-07年:牛初小盘,牛中先大后小,牛末大盘。2013-15年:牛初小盘,牛中先小后大,牛末小盘。2019-21年:牛初大盘,牛中先小后大,牛末小盘。

配置行业展望:(1)金融:由银行转配非银。金融整体估值较好,之前最强的是有高股息特征的银行,后续可能非银的弹性会逐渐增加,牛市概率上升,非银的业绩弹性大概率存在;(2)有色金属:产能格局强,若经济偏弱,则受影响较小,若经济偏强或政策支持,则受益较多;内部黄金稀土等受益于地缘格局的细分行业可能有所表现。(3)电力设备:成长中少数处在低位的板块,2026年基本面逐渐触底企稳概率高;(4)周期(钢铁、建材、化工):当前环境下,稳供给政策或将出台,年底可能还会有需求稳定政策。

2

本周市场变化

本周A股主要指数涨跌不一,其中创业板50(+2.84%)、创业板指(+2.34%)、中小100(+1.99%)涨幅靠前,上证50(-1.98%)、上证综指(-1.30%)跌幅靠前。申万一级行业中,煤炭(+3.51%)、电气设备(+3.07%)、电子(+2.96%)领涨,银行(-4.21%)、有色金属(-4.02%)、非银金融(-3.66%)领跌。概念股中,氢能源(+33.59%)、激光雷达(+17.67%)、固态电池(+16.72%)领涨,金属铅(-5.71%)、金属锌(-5.24%)、数据确权(-4.66%)领跌。

风险因素:

房地产市场超预期下行,美股剧烈波动,历史规律可能会失效。