北京时间2025年9月18日凌晨,美联储宣布将联邦基金利率目标区间从4.25%至4.50%下调25个基点到4.00%至4.25%。这是美联储2025年以来首次降息,也是自2024年9月开启降息周期以来的第四次降息,使本轮宽松周期的累计降息幅度达到125个基点。

此次货币政策调整发生在全球经济格局深度重构、国际金融体系加速转型的关键时期。

从历史比较视角观察,本次降息周期与2001年互联网泡沫破裂、2007年全球金融危机以及2019年疫情冲击等历史时期的货币政策应对既存在共性特征,更在通胀环境、债务结构、地缘政治等维度呈现出前所未有的复杂性。

从现实传导机制分析,此次降息将通过多重渠道重塑全球金融市场的风险定价逻辑、改变国际资本配置格局、重构主要经济体政策协调框架。

从未来发展视角展望,这一政策抉择将加速国际货币体系多元化进程,推动全球金融治理架构深刻变革,为世界经济增长注入新动能的同时,也带来新的政策协调挑战。

一、美联储降息决策的真实意图与政策逻辑

(一)货币政策适时调整体现对经济周期变化的洞察与把握。美联储此次降息决策建立在对宏观经济指标的全面评估与前瞻性判断基础之上。

从劳动力市场指标观察,虽然就业市场保持相对稳定,但已显现疲软迹象,失业率预期维持在4.5%的水平,表明就业市场动能有所放缓。从通胀走势分析,2025年个人消费支出价格指数(PCE)通胀率预期保持在3.0%,核心PCE预期维持在3.1%,虽然仍高于2%的长期政策目标,但已呈现确定性下行趋势。这种经济增长动能放缓与通胀压力缓和的宏观组合,为货币政策调整创造了必要空间,使美联储得以通过适度宽松的货币政策应对潜在的经济下行风险。历史经验表明,此类预防式降息策略往往能在经济周期转换的关键时点发挥稳定市场预期、平滑经济波动的重要作用。

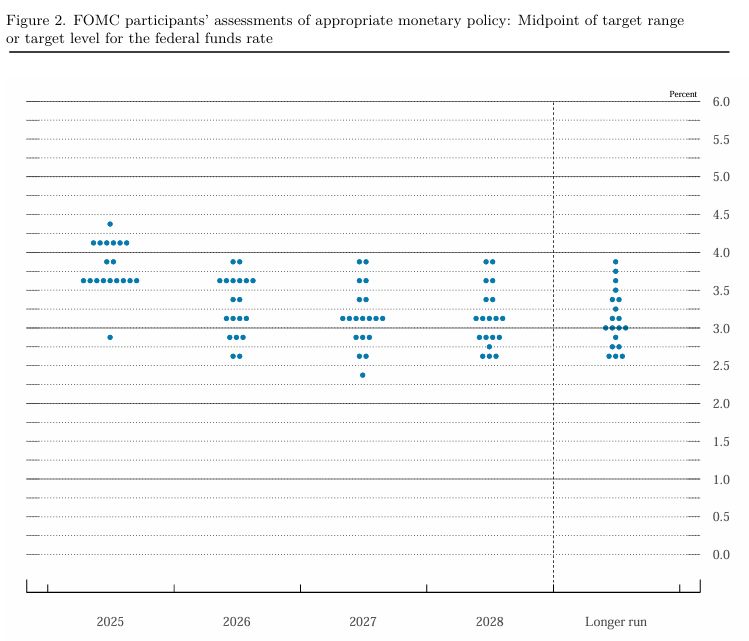

(二)利率路径调整反映货币政策制定者对经济正常化进程的审慎乐观态度。从美联储发布的利率点阵图分析,政策制定者对未来利率路径的调整传递了重要的政策信号。美联储官员的中位预期显示2025年底联邦基金利率将降至3.6%,暗示在今年剩余时间内还将进行两次25个基点的降息,这一预期较6月份预测的3.9%有所下调,表明政策制定者对经济放缓趋势的担忧有所加深。

同时,官员们预计2026年底利率为3.4%,2027年底为3.1%,2028年底维持在3.1%,长期中性利率预期保持在3.0%。这种利率路径预测既反映了对经济正常化进程的期待,也包含对经济复苏力度的审慎评估。特别值得注意的是,政策制定者中,除米兰外的官员对政策路径存在明显分歧:1位支持加息,6位主张维持现有利率,2位建议再降息25个基点,9位支持再降息50个基点这种意见分布既体现了货币决策的复杂性,也反映了对经济前景判断的多样性。

(三)经济预测调整体现“软着陆”的政策信心。在经济增长方面,官员们将2025年GDP增速预期从1.4%上调至1.6%,2026年从1.6%上调至1.8%,2027年从1.8%上调至1.9%,表明尽管面临全球经济放缓压力,美国经济仍将保持较强韧性。在就业市场方面,失业率预期保持基本稳定,2025年维持在4.5%,2026年从4.5%下调至4.4%,显示劳动力市场将保持健康状态。在通胀预期方面,2025年PCE通胀率预期保持在3.0%,但2026年从2.4%上调至2.6%,核心PCE预期2025年保持在3.1%,2026年从2.4%上调至2.6%。

这些预测调整表明,美联储认为经济将在保持增长的同时实现通胀逐步回归目标水平。特别值得关注的是,美联储预计到2028年通胀将回落至2%的长期目标水平,若预测准确,这将是美国通胀率在连续七年高于政策目标后首次达标。

二、美联储降息对全球金融市场的深远影响与传导机制

(一)全球资本市场迎来短期流动性改善与中长期结构调整的双重变革。美国资本市场面临短期提振与中长期转型的复杂局面,这一现象需通过金融经济学中的市场有效性理论和行为金融学框架进行深入阐释。

预防式降息通过降低无风险利率和改善风险偏好两大渠道影响资产定价:依据资本资产定价模型,贴现率下行直接提升风险资产现值;基于托宾Q理论,融资成本降低激发企业投资意愿,进而通过实体经济传导机制提升盈利预期。

历史经验表明,预防式降息周期中权益资产往往率先受益,但当前特殊性在于美国企业部门杠杆率处于历史高位,利率下行对资产负债表的修复效应可能被高债务负担部分抵消。同时根据周期调整市盈率指标,估值水平已进入历史高位区间,这可能制约降息对股市的进一步推动作用,体现了市场预期与现实条件的复杂博弈。

(二)大宗商品市场经历价格重估与资源配置调整的重要过程。大宗商品与贵金属市场正处于价格体系重构与配置格局转变的关键时期,这一重要转变可通过商品货币理论和库存周期理论得到合理解读。

黄金价格的历史性突破反映实际利率下行、避险需求上升和美元信用重估三重因素的共同驱动:根据费雪方程式和黄金定价模型,实际利率与黄金价格存在稳定的负相关关系;全球地缘政治风险推动避险需求持续涌入贵金属市场;美元信用体系面临的结构性挑战促使各国央行持续增持黄金储备。

能源与工业金属板块则更多受益于需求预期改善和融资成本下降的双重利好:依据全球库存周期理论,货币政策宽松通常领先于补库存周期启动;融资成本下降直接降低商品贸易商的持仓成本和矿山企业的资本开支压力。

不同商品品种的表现将呈现显著分化,传统能源品种受新能源替代影响其价格弹性可能减弱,而绿色金属则受益于能源转型的长期需求支撑。

回顾历史降息周期,2001年降息后商品市场表现平淡,2007年降息后商品价格先扬后抑,本次降息周期中商品市场的表现将取决于全球需求复苏力度与供给约束的复杂互动。

(三)国际资本流动格局发生结构性转变与区域再平衡。全球资产配置体系正在经历深刻变革与区域重构,这一重要进程需通过国际投资组合理论和发展金融学框架进行系统分析。根据现代投资组合理论,投资者将在风险收益权衡基础上重新优化资产配置:美联储降息导致美元资产相对吸引力下降,推动国际投资者增加对非美资产的配置权重。

这种资本流动格局变化背后反映的是相对经济增长预期和政策空间的差异:新兴市场经济增速预计显著高于发达经济体。同时,从发展金融学视角看,新兴市场金融深化的加速和制度环境的改善也增强了其吸纳国际资本的能力:信息披露质量和投资者保护机制的完善降低了国际资本的投资风险溢价。

从历史经验看,2001年降息周期中资本流向新兴市场,2007年降息周期中资本回流美国,2019年降息周期中资本流向分化,本次降息周期中的资本流动格局将呈现更加复杂多元的特征。

(四)风险管理体系与投资策略框架进入适应性调整的重要阶段。全球风险管理范式与投资策略体系正处于全面升级与重构的关键时期,这一转变需要通过金融工程理论和行为金融学的交叉视角进行深入解读。传统资产定价模型在低利率环境下的适用性面临挑战:无风险利率的持续下行导致风险溢价计算基准发生变化,要求投资者对股权风险溢价进行重新校准。

同时,利率环境的结构性转变正在催生新的投资策略体系:“收益增强型”策略将成为保险机构和养老金的核心诉求,推动另类资产配置需求上升;波动率控制策略的重要性显著提升,由于货币政策转向往往伴随市场波动率的阶段性上升,需要采用更灵活的风险预算框架;跨境套利策略重新活跃,利率分化背景下的套利机会增加,但需要更加精细的外汇风险管理工具。根据资产配置模型的最新研究,机构投资者正在将货币政策传导机制纳入资产配置框架,通过构建“政策敏感型”投资组合来更好地捕捉政策转向带来的超额收益机会。这种投资策略的转型不仅影响短期市场表现,更将深刻改变资产管理行业的竞争格局和产品创新方向。

三、全球货币政策未来趋势与体系演进方向

(一)主要经济体政策协调机制面临重构与多边合作深化的重要机遇。随着美联储开启降息周期,全球主要央行进入新一轮政策协调关键期,英国央行、日本央行和加拿大央行等系统重要性金融机构近期相继公布利率决议,这些决策将共同塑造未来全球金融市场的流动性环境和风险偏好结构。

历史经验表明,2008年全球金融危机后建立的宏观政策协调框架将在本次货币政策转向中持续发挥重要作用。国际清算银行(BIS)数据显示,各经济体政策协同性正在不断增强。这种同步转向将推动全球资金成本系统性下降,市场风险偏好结构性提升,为世界经济注入新的流动性支持和发展动力,并可能催生新一轮全球政策协调机制的创新与完善。特别是在数字经济、绿色金融等新兴领域,国际政策协调的需求日益迫切,这些领域的发展将为全球治理体系改革注入新的动力。

(二)新兴市场经济体获得发展战略窗口与资本配置优化的重要契机。根据国际资本流动理论的基本原理,美联储降息将通过利率平价机制和风险偏好渠道深刻影响全球资本配置格局。

美元资产相对吸引力的减弱将驱动国际资金重新配置,部分追求更高回报的资本可能流向非美资产特别是新兴市场。历史数据表明,在美元利率下降周期中,新兴市场通常能够获得显著的资本流入,这种资本流动有助于缓解这些国家的外部融资压力,改善国际收支状况,并为推进结构性改革提供更为宽松的宏观环境。

然而,根据第二代货币危机理论的核心观点,资本大量流入也可能带来资产泡沫和金融脆弱性上升等问题,这要求新兴市场国家加强宏观审慎管理,实施逆周期调节政策。从中国市场的视角来看,美联储货币政策转向提供了重要的时间窗口和政策空间,我们应当充分利用这一机遇,深化金融改革开放,完善宏观审慎政策框架,增强经济内生增长动力,同时加强国际政策协调,积极参与全球金融治理,推动构建更加平等、包容、稳定的国际货币金融体系。

(三)全球债务可持续性问题亟待重新评估,金融稳定面临新的挑战。基于债务可持续性分析框架的理论视角,在多数经济体需求快速回落和持续降息的背景下,全球债务结构将发生显著变化。

如果美联储放缓降息节奏,美元在全球主要货币中仍将保持相对强势,这种情况可能导致其他经济体的资本外流压力加大以及非美货币相对于美元持续贬值,从而推动全球特别是外债较多的发展中经济体的债务风险加速暴露。

全球债务风险主要通过两种传导机制对各国造成冲击:一是债务危机通过贸易和金融渠道拖累全球经济复苏,降低外部需求对各国经济的拉动作用;二是部分国家债务违约通过债务—债权关系的连锁反应,将危机扩散到其他国家,引发更广泛的系统性风险。明斯基的金融不稳定假说为此提供了理论解释,强调金融体系内在的强顺周期性和不稳定性。在这种复杂环境下,各国需要加强债务管理能力建设,完善风险预警机制,维护金融体系稳定运行。

(四)国际货币体系进入深刻变革阶段,全球治理架构面临重大调整。依据国际货币体系演进理论的分析框架,美联储货币政策转向不仅影响短期资本流动,更将深刻改变国际货币体系的运行逻辑和全球金融治理的架构设计。美元流动性条件的改变将影响新兴市场和发展中经济体的融资成本和融资渠道,可能推动国际货币体系多元化进程加速。

同时,全球金融安全网的建设、双边本币互换协议的扩展以及区域金融合作机制的深化,都将在新的货币政策环境下获得发展动力。

从特里芬难题的理论视角看,美联储此次降息也反映了美元作为国际储备货币所面临的内在矛盾,即国内政策目标与国际货币职责之间的张力。

未来一个时期,全球货币政策环境可能呈现以下发展趋势:一是主要经济体央行将加强政策协调,避免竞争性贬值的政策行为;二是国际货币体系多元化进程可能加速,美元主导地位相对下降,其他货币国际地位提升;三是全球金融安全网将不断完善,双边本币互换和多边储备池安排等区域金融合作得到加强;四是新兴市场和发展中经济体在国际金融治理中的话语权和代表性将继续提升。这些变化将为我国参与全球金融治理、推动国际货币体系改革提供重要机遇。

(五)全球经济增长模式创新与结构性改革迎来重要战略机遇期。根据新结构经济学理论的核心观点,全球货币政策环境的改变将为各国推进结构性改革提供宝贵的时间窗口和政策空间。

降息周期带来的流动性改善和融资成本下降,有利于各国政府和企业加大在科技创新、产业升级和绿色发展等领域的投资力度。同时,全球经济面临的共同挑战,如气候变化、数字经济转型等,也需要各国在新的货币政策环境下加强合作,共同寻找解决方案。

全球性的政策协调和结构转型,将有助于打破传统经济周期约束,实现更加包容和可持续的经济增长,为构建人类命运共同体提供坚实的经济基础。特别是在推进高水平对外开放的过程中,要统筹发展安全,防范跨境资本流动风险,维护国家经济金融安全,同时积极参与全球经济治理体系改革,推动建立更加公正合理的国际经济秩序。