“传统生存型风险焦虑下降,财富风险感知明显提升。”

近日发布的《保险业高质量发展背景下的中国家庭风险保障体系白皮书》(下称“白皮书”)通过对近万个有效家庭样本数据的分析,发现了家庭风险意识变化的上述趋势。

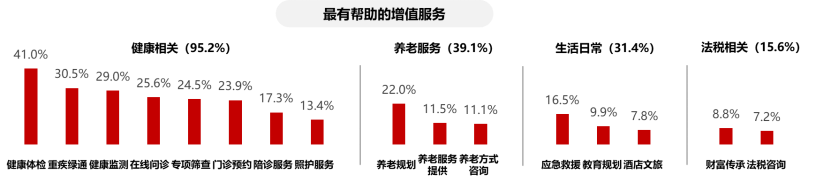

同时,家庭的需求已超越传统的保险经济补偿功能,转向“产品+服务”的综合解决方案,体现出对专业服务、智能决策及个性化工具的多元需求。而保险供给侧还未及时调整,呈现出四方面的供需错配。

家庭保障需求演变

上述白皮书的研究由长城人寿联合北京大学经济学院风险管理与保险学系、益普索(中国)咨询有限公司共同开展。长城人寿近年持续关注家庭风险保障,其于2023年首次发布《中国家庭风险保障体系白皮书》,提出构建新型家庭风险保障理论。

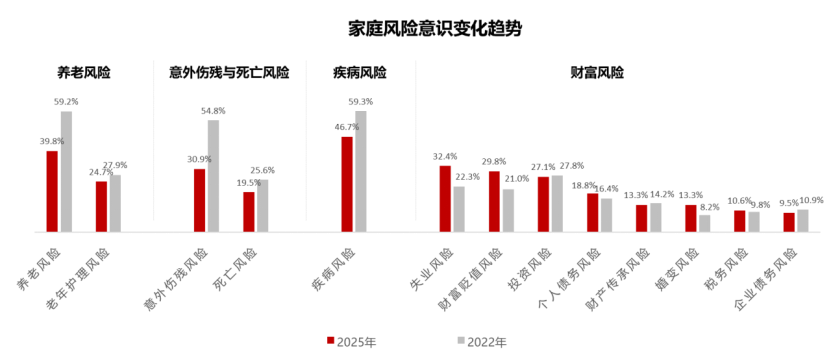

益普索(中国)董事李海岚介绍,本次调研数据与2023年相比,虽然疾病、养老、意外伤残与死亡风险仍然是家庭关注的前三大风险,但关注程度有所下降。财富安全及管理风险意识则显著增强,尤其对失业风险的认知显著上升,反映了就业市场的焦虑;财富贬值风险意识也快速提升,反映家庭对投资风险的担忧进一步攀升。而个人债务、婚变、税务等与社会关系、政策环境相关的风险,虽未形成普遍性认知,但对相关风险的关注正在悄然提升,反映家庭风险管理的精细化程度有所提升。

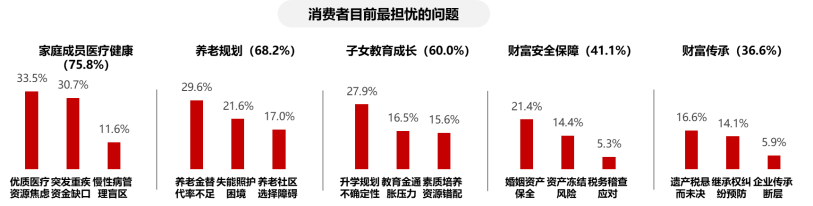

调研结果提示现代家庭的担忧主要集中在五个核心领域:医疗健康、养老规划、子女教育、财富安全、财富传承。75.8%的受访家庭最担忧家庭成员的健康问题,68.2%的家庭为养老规划感到焦虑,60%的家庭担忧子女教育问题,41.1%和36.6%的家庭关注财富安全保障与传承问题。这些担忧折射出当代家庭对确定性、安全感和可持续性的强烈诉求。

在家庭风险保障方案的偏好上,白皮书显示,家庭的需求已超越传统的保险经济补偿功能,转向“产品+服务”的综合解决方案,同时在对风险问题的解决方式上,体现出对专业服务、智能决策及个性化工具的多元需求。

供需错配四大现象

白皮书显示,保险业作为服务供给侧,尚未针对消费者需求变化做出及时调整,因而呈现出供需错配四大现象:

一是个性化需求与标准化供给错配。在白皮书调研涉及到的八类典型家庭中,不同家庭的风险管理偏好与保障需求差异明显,但行业仍以“一刀切”的方式提供同质化产品,并维持以产品导向为主的销售模式,难以满足消费者新需求。调研数据显示,28%的受访者认为投保方案无法匹配自身需求,是投保失败的首要原因。

二是足额健康保障需求与低覆盖供给错配。当前中国重大疾病治疗费用中位数已达30万元,但2024年各人身险公司理赔年报显示,重疾险件均赔付金额不足10万元,说明多数家庭健康保障未达足额水平。这一现象,与近些年寿险行业增额终身寿险热销的现象,形成剧烈反差。

三是跨周期财富需求与短期化供给错配。消费者调研数据显示,31.8%的人群偏好1~3年的投资规划时长,30.9%偏好3~5年,突出了国内金融体系普遍存在的“短期资金多、长期资金少”的结构性问题,应对子女养育、个人养老等风险的跨周期、长效财富管理产品供给不足。

四是多元化养老需求与弱协同供给错配。白皮书研究发现2023年中国65岁及以上人口达2.17亿,但每千名老年人养老床位数仅25张,在人口老龄化日益加剧背景下,“养老+医疗+照护”一体化需求激增,相较商业养老年金只提供现金流而言,年金+康养服务资源的综合解决方案更被消费者青睐,但行业机构限于资本、成本等多重约束,为保险消费者提供“产品+服务”的综合解决方案的能力参差不齐,导致大多数消费者实际需求没有被满足。

保险业重要战略机遇期

作为白皮书研究组核心专家,北京大学经济学院风险管理与保险学系主任郑伟教授提出一项核心发现:从世界保险业增长规律看, 新兴市场保险业增长初期主要依靠制度推动,后期转向主要依靠经济拉动——中国目前正处于转型临界点。同时,根据世界保险业增长规律曲线测算,保费收入弹性的高峰点在人均GDP1万美元左右,中国目前人均GDP约1.35万美元,这意味着我国保险业仍处于重要的战略机遇期。

家庭作为社会的基本单元,其抵御风险的能力,不仅关乎民生福祉,更关乎社会稳定。白皮书认为,中国经济社会正在经历深层变革,家庭风险意识、形态及应对体系正在被重塑。商业保险也正从单一风险补偿升级为生活品质、财富管理的全面管理工具,成为现代家庭财富管理体系的核心环节,这种转变为保险业带来了全新的发展机遇和增长空间。

白皮书研究组着眼于家庭风险防御,为保险业实现供需适配、整体服务能力升级提供路径参考。一是精准识别家庭风险,从“单一产品导向”转向“家庭需求导向”,洞察客户家庭在不同生命周期的风险优先级。二是科学评估风险,量化工具平衡客户足额保障与成本支出。三是解决风险,打造全生命周期产品体系匹配客户需求。四是风险减量长效管理,整合资源打造高品质服务生态。