2025年9月中旬,高特电子公告回复函(第一轮),对深交所关注的问题给予回复,涉及行业发展和市场空间、应收账款、委托加工等多方面。

此前的6月23日,高特电子提交了深交所创业板IPO的招股书(申报稿),并展现了良好的成长性。报告期(2022-2024年),公司营收分别为3.46亿元、7.79亿元和9.19亿元,归母净利润分别为0.54亿元、0.88亿元和0.98亿元,营收增长近2倍,盈利也接近翻倍。

不过,《财中社》发现,其高成长性也存隐忧:作为独立第三方的BMS模块生产企业,其面临着综合性厂商一体化生产的威胁,远超同行的高成长可持续性存在不确定;另外,公司主营业务品类较多,单一产品营收占比未超过50%,主业不够鲜明,且公司对外委托加工的费用超过自己生产的人工制造费用,其高科技制造业的实质需打上一个问号。

成长性远超同行

高特电子主营产品为储能BMS模块及产品、一体化集控单元及服务、后备电源及动力电池BMS等。其中,储能BMS模块及产品是大头,该类产品用于对电池系统多维度数据采集、诊断、安全管理和主动维护,确保新型储能电池系统安全、可靠、稳定、经济运行。

从市场格局看,储能BMS企业主要包含第三方专业BMS厂商和综合性厂商,后者以宁德时代(300750)、比亚迪(002594)、阳光电源(300274)及海博思创(688411)为代表,为电池制造厂商和储能系统集成商,上述几家为储能电池的头部玩家,表面上看,储能电池保持了快速增长,但综合性厂商的存在将大大压缩第三方BMS的市场空间。据招股书,公司前五大客户中,并没有出现上述4大储能电池综合性厂商,而是以阿特斯(688472)、亿纬锂能(300014)、海辰储能等为主。

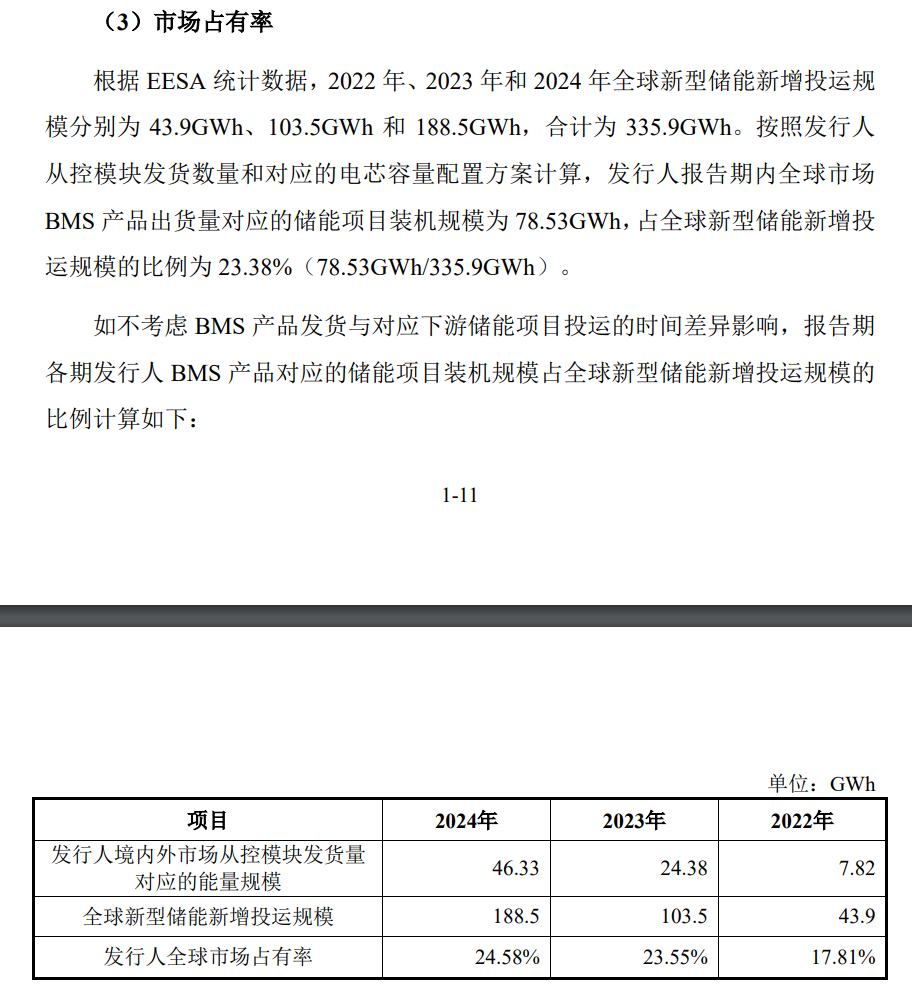

据回复函,报告期内,高特电子BMS产品出货量快速增长,模块产品发货量对应的储能项目规模分别为7.82GWh、24.38GWh 和 46.33GWh,全球市场占有率常年约在23%左右,按照报告期各期分别计算的全球市场占有率为17.81%、23.55%和 24.58%,呈逐年增长趋势。

从已上市企业看,第三方BMS企业面临较大的成长性问题。高特电子在招股书中把沛城科技和华塑科技(301157)列为可比上市公司,这两家企业在过去三年盈利几乎没有成长性,营收增速也远低于高特电子。

华塑科技2023年2月在创业板上市,2022-2024年的营收分别为2.48亿元、2.82亿元和2.8亿元,归母净利润分别为0.57亿元、3781万元和3783万元,营收微幅增长,盈利则出现负增长。

沛城科技于2024年8月在新三板挂牌,已完成上市辅导,拟申请在北交所上市。2022-2024年,该公司营收分别为8.5亿元、7.64亿元和7.33亿元,归母净利润分别为0.92亿元、1.13亿元和0.93亿元,营收出现负增长,盈利也几乎没有增长。该公司把营收分为电池电源控制系统和元器件应用方案,前者过去三年营收分别为3.89亿元、4.72亿元和4亿元,也几乎没有增长。

虽然业绩快速增长,但《财中社》注意到,相比于同行可比公司,高特电子的应收账款增长也同样迅速。报告期各期末,公司应收账款分别为1.85亿元、4.02亿元和5.06亿元,公司各期应收账款周转率分别为2.54次、2.5次和1.89次,呈现逐年下降的趋势,期间同行可比公司的平均值分别为2.39次、2.22次和2.24次,明显好于高特电子,尤其是最近一个完整年度的2024年。

应收账款的攀升占用了高特电子的经营现金流入。报告期,公司经营活动现金流净额分别为-0.9亿元、-1.16亿元和0.1亿元,过去三年累计经营活动现金流为负值,远低于净利润,表明公司的盈利根本没有转化为真金白银。

委外加工费用超过制造费用

虽然高特电子把储能BMS模块业务认定为核心业务,但《财中社》注意到,其自身的业务却较为分散,没有一项主营业务营收占比常年维持在50%以上。

报告期,公司储能BMS模块及产品营收分别为3.04亿元、6.93亿元和8.58亿元,占比常年维持在90%附近。

不过,招股书又对该业务进行了进一步细分。储能BMS相关产品包含储能BMS模块、高压箱、线束及CCS、汇流柜四大类。报告期,储能BMS模块的营收为1.51亿元、3.32亿元和4.47亿元,占比分别为43.87%、42.7%、48.7%,从未过半;高压箱营收为0.83亿元、2.3亿元和3.03亿元,线束及CCS业务营收分别为0.35亿元、0.62亿元和0.58亿元,汇流柜营收分别为0.34亿元、0.67亿元和0.49亿元。

从毛利额看,报告期,储能BMS模块的毛利额分别为0.46亿元、1.2亿元和1.45亿元,占比分别为47.18%、58.24%和60.77%;高压箱毛利分别为0.2亿元、0.48亿元和0.55亿元,占比分别为19.98%、23.13%和22.94%。这两项业务毛利占比常年维持在50%以上。

高特电子把主营业务列为“电器机械和器材制造业”之“电池制造”之“其他电池制造”,其生产模式分自主生产和委托加工相结合的模式。报告期,公司研发费用分别为0.24亿元、0.39亿元和0.64亿元,占营收之比分别为6.91%、4.96%和6.94%,是国家级高新技术企业和专精特新“小巨人”企业,属于高科技制造业。

不过,高特电子自己制造的比重却少于对外委托加工,这一点也引起深交所的关注和问询。公司BMS模块的主要生产环节包括SMT贴片、UV自动涂覆、点胶、程序烧录、整机装配、检测和包装。其中SMT贴片工序市场供给成熟,长三角区域可供选择的供应商较多,报告期内公司将SMT贴片工序委外加工。高压箱和汇流柜的主要生产环节包括方案设计、装配、测试、检验和包装。其中,装配、测试、检验和包装环节需要较大规模人员及场地投入且市场供给充分,因而公司采取委外加工方式生产。此外,2024年2月高特电子成立子公司福建龙特,自建产线生产高压箱,目前已实现高压箱产品的规模化自产制造,委外加工占比将逐步减少。

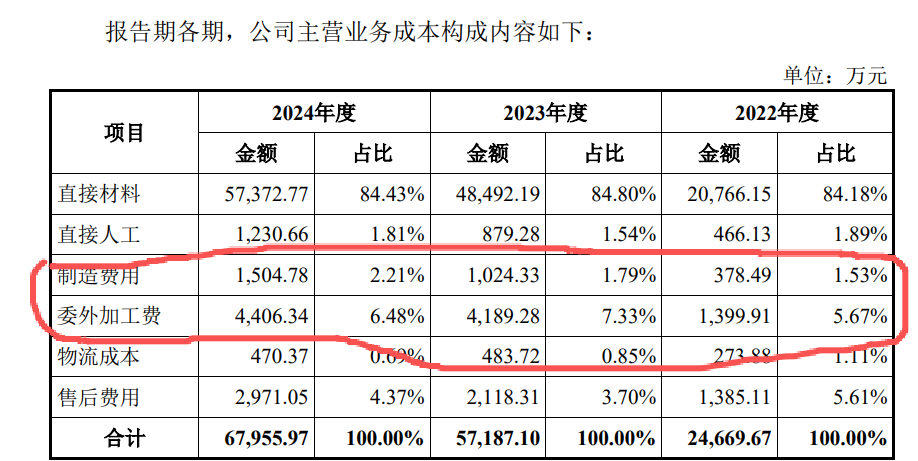

为此,高特电子支付了较高的委托加工费用。报告期,公司委外加工费用分别为1400万元、4189万元和4406万元;与此相对比,期间,在生产环节营业成本支付的直接人工分别为466万元、879万元和1231万元,制造费用分别为378万元、1024万元和1505万元,两项之和均低于委外加工费用,这难免会让外界怀疑其业务的本质。

高特电子的生产具有轻资产的特征。报告期各期末,公司固定资产金额分别为218万元、1277万元和1683万元,无形资产分别为17万元、56万元和2880万元。截至2024年底,高特电子租赁用于生产和办公的房屋面积超过2万平方米,而公司无形资产的土地使用权也主要为2024年入表的一块工业用地,面积约3.5万平方米。截至2024年底,公司固定资产约为1683万元,其中机器设备为1196万元。