AI摘要:债市配置窗口显现:10年国债1.8%-1.9%成短期顶部,四季度供给压力缓解叠加央行流动性呵护(14天逆回购机制调整助力跨季),配置盘可逐步布局;政策锚定"十五五"增长目标4.5%,反内卷与财政货币协同(财政盯名义GDP、货币盯实际利率)推动物价回升,中长期利好利率下行;流动性工具优化强化7天逆回购政策基准地位,多重价位中标实质降低融资成本,资金面平稳有助债市情绪修复。

数据来源:Choice

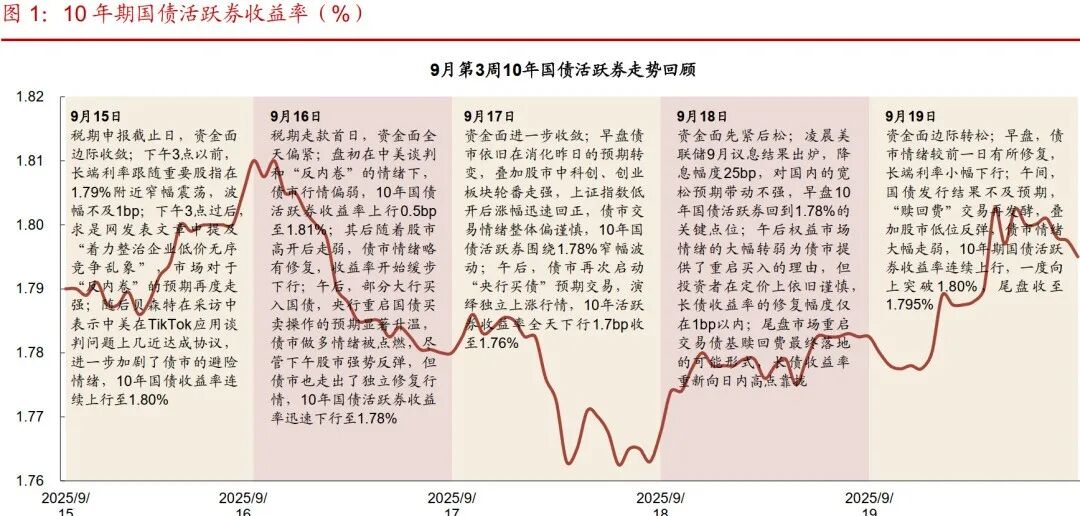

行情复盘:截至昨日18点,利率市场收益率多数下行,1Y国债上行4.72bp至1.28%,3Y国债下行1.5bp至1.42%,5Y国债下行0.5bp至1.60%,10Y国债下行0.75bp至1.79%,30Y国债下行0.85bp至2.08%,10Y国开下行1bp至1.93%。信用市场收益率多数震荡,2Y期AAA信用债上行0.25bp至1.80%,3Y期AAA信用债下行0.5bp至1.91%,5Y期AAA信用债收益率持平至2.14%。转债方面,中证转债指数昨日收盘报472点,收跌0.42%。

1、看多债市

华西证券首席经济学家刘郁

债市收益率已经来到了配置盘有利可图的位置,叠加四季度政府债净发行压力会明显下降,供需结构改善,在债基赎回费等显性利空真正落地以前,债市收益率上行或暂时有界。因而,当悲观情绪再度宣泄之时,即10年国债再次达到前高1.83%,可用小仓位逢高配置,博弈短期的波段机会。

华泰证券研究所所长、固收首席张继强

十年国债1.8-1.9%或是短期上限水平,配置盘可以尝试配置。交易性资金建议以耐心等待为主、浅尝辄止,如遇机构行为冲击,或达到三月中高点1.9%,再加大波段操作力度。央行购债等是市场博弈热点,关键是力度和期限品种。转债仍有Beta价值,前期已经建议小幅止盈,后续溢价率压缩或更明显。

华源证券固收首席分析师廖志明

当前,我们阶段性明确看多债市。我们建议商业银行自营抓住债市调整的时间窗口大幅加大政府债券的配置力度。9月美联储降息25BP,年内或再降息50BP,有望打开中国货币政策进一步宽松空间。此外,信贷需求持续偏弱,经济下行压力加大,未来半年国内降准降息仍然可期,10Y国债收益率或重回1.65%左右。

财通证券首席经济学家孙彬彬

1.9%或是10年国债的顶点,1.6%的5年国债、1.8%的10年国债已经具有配置价值,我们建议把握左侧机会,短期可以持有10年国债老券和2-3年中高等级信用,保持做多势能的同时适度控回撤,后续逐渐切换到25T6。

民生证券固收首席分析师徐亮

综合来说,在长端利率债方面,交易重点关注25T6,后续可以关注250016流动性提高后的价值。中端利率债可以继续关注央行买债预期的机会,但7Y国债250007,250018;4-5Y国开250203,250208空间相对中短国债更大一些。浮息债重点可以关注250214,25农发清发09。

2、“十五五”规划

中国银河证券首席经济学家章俊

“十五五”规划是未来5年国民经济和社会发展的蓝图和行动纲领。经济增长锚定2035年远景目标(未来10年的年均GDP增速应达到4.3~4.4%,因此我们认为未来5年的GDP增速目标应设在4.5%左右)。以反内卷为抓手实施“新供给侧改革”,系统促进物价低位回升。因势利导扩大内需,进一步大力提振消费。把发展新质生产力摆在更加突出的战略位置。落实投资于人,推动人的全面发展。扩大有效投资,突出重大项目引领。加快构建房地产发展新模式。推动资本市场高质量发展。

粤开证券首席经济学家罗志恒

财政政策可考虑盯住名义GDP增速,按经济增长所需大胆安排赤字和债务。货币政策可考虑盯住实际利率水平,根据物价变化情况及时引导实际利率适度下行。

方正证券固收首席分析师李清荷

会议结果若超预期宽松,债市有望迎来修复行情,若政策力度一般,债市可能延续当前震荡态势,需等待下一增量信号出现打破格局。当前债市核心驱动从此前的“股债跷跷板”转向政策博弈。随着8月社融见顶回落,大概率预示着利率年内“双顶”已现,待市场情绪企稳和政策担忧消退或逐步明朗,将迎来年内第二次高性价比的配置窗口。

中金公司研究部首席宏观分析师张文朗

要将GDP增速保持在一定区间,就需要实现供需再平衡,尤其是提振需求。在扩内需方面,化解债务、促进消费、财税改革等方向值得关注。在供给方面,科技创新将坚定推进。当然,这些政策的作用并非互相割裂,提振需求的同时可能也有利于供给。有的政策可能短期促进需求,长期提升供给,比如“投资于人”。开放方面,国际货币体系的变化为人民币国际化提供了契机,但也需政策多方发力。

3、央行14天逆回购招标机制调整

浙商证券大固收组长、固收首席覃汉

央行公告将公开市场14天期逆回购操作调整为多重价位中标,意味着7天期逆回购利率的政策基准定位更加清晰,亦表明9月底央行或投放14天期逆回购资金助力跨季资金宽松,同时关注资产负债更为稳健的大行获取14天期逆回购资金成本是否会更低。

兴业证券固定收益首席分析师左大勇

央行公开市场14天逆回购操作属于流动性投放工具,此前带有政策利率属性,但与央行7天逆回购操作对于DR007的引导作用相比,央行14天逆回购对市场利率的引导作用相对偏弱。本次央行14天逆回购招标机制调整,进一步凸显了7天逆回购操作利率主要政策利率的地位,利率市场化改革更进一步。本次央行14天逆回购招标机制调整后,央行流动性投放工具箱进一步充实。9月央行14天逆回购操作或提前重启,体现央行呵护资金面态度,跨季资金面波动风险有望降低。

信达证券固收首席分析师李一爽

央行本次将14DOMO调整为固定数量、利率招标、多重价位中标可能也会在实质上达到降息的效果。过去几年资金价格在9月最后8个交易日与月内之前的关系并不稳定。但央行调整14天逆回购展示了展示呵护跨季的意图,考虑14DOMO也是季末流动性的重要补充,这也有利于跨季资金价格回落。