财联社9月23日讯 近日港股市场持续调整,对此招商证券指出,美联储降息"靴子落地"后,市场可能迎来震荡加剧,但中长期向上趋势不改。

市场资金动向:南向资金持续流入,外资配置意愿增强

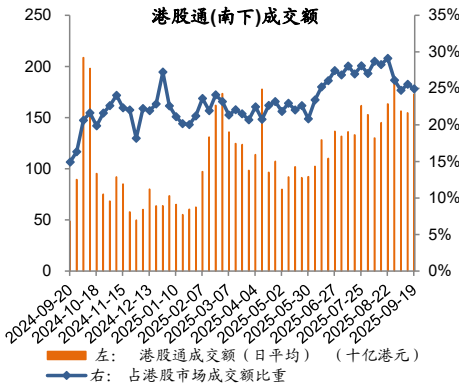

资金流向方面,上周港股市场呈现港资净流出、南向和外资同时净流入的格局。南向资金合计净流入369亿港元,主要流向非必需消费和医疗保健方向。

外资通过ETF净买入4.32亿美元,显示海外投资者对港股配置意愿增强。香港本地ETF也净流入100亿港元,年初至今合计净流入519亿港元,表明本地投资者对市场保持信心。

成交活跃度方面,上周港股日均成交额达3469亿港元,环比增加441亿,处于近三年96.8%分位数,显示市场交投热情高涨。

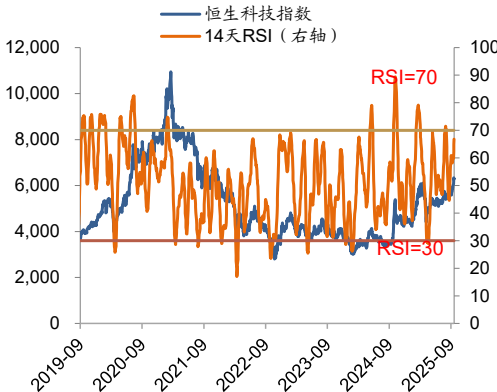

市场情绪指标RSI目前位于中性区间。恒生指数RSI为64.5,恒生科技指数RSI为66.8,尚未进入超买区间,表明市场仍有上行空间。

流动性环境:利率短期抬头,汇率逼近强方兑换保证

香港市场利率再次出现短暂抬头迹象。隔夜Hibor为3.25%,3个月Hibor利率3.43%,环比快速上行。

美元兑港币汇率为7.77,逐渐逼近强方兑换保证,显示港元需求强劲。海外流动性方面,美国2年期国债利率3.57%(上行2bps);10年期国债利率4.13%(上行6bps)。

美债增发可能持续抽离流动性,成为影响市场的一个重要因素。美联储降息“靴子落地”后,市场可能迎来震荡加剧阶段,但中长期向上趋势不改。

投资策略:把握科技与有色主线,关注价值策略机会

在行业和赛道配置上,建议采取“三大进攻”与“两大底仓”相结合的策略。进攻方向包括科技、有色和非银三大板块,底仓配置则可考虑“困境反转”和高股息策略。

科技板块中,AI互联网是核心主线。互联网巨头阿里巴巴和百度已开始采用自主研发的AI芯片训练部分AI模型,反映中国AI产业链正进行结构性调整。

有色金属板块仍有右侧上涨空间,受益于美元走弱、流动性宽裕推升通胀预期以及美国债务周期开启。品种上可关注贵金属、基本金属和小金属。

价值策略方面,可增配预期差较大的港股保险股。保险板块受益于权益仓位增加,中国股市上涨,利差不断扩大。港股保险估值显著低于A股,配置价值较高。

“困境反转”策略可关注必需消费等行业,这些行业资金低配,估值水平处于低位,中报数据已迎来边际上行拐点,适合长线资金左侧布局。

风险提示:警惕小盘股操纵,关注公司治理质量

近期市场出现部分流通盘较小的股票为进入港股通而股价受到操纵的风险。例如药捷安康、山高控股等通过坐庄、拉抬市值进入港股通,再通过ETF接盘出货,最终股价暴跌。

投资者需加强对公司治理的关注,规避大股东股权过于集中的风险。在个股选择上,建议关注公司基本面和治理结构,避免单纯追逐短期涨幅过大的品种。

宏观风险方面,需关注经济数据及政策不及预期、海外政策超预期收紧等风险。8月经济数据继续边际下行,基本面支撑有限,节前南向资金风险偏好较低。