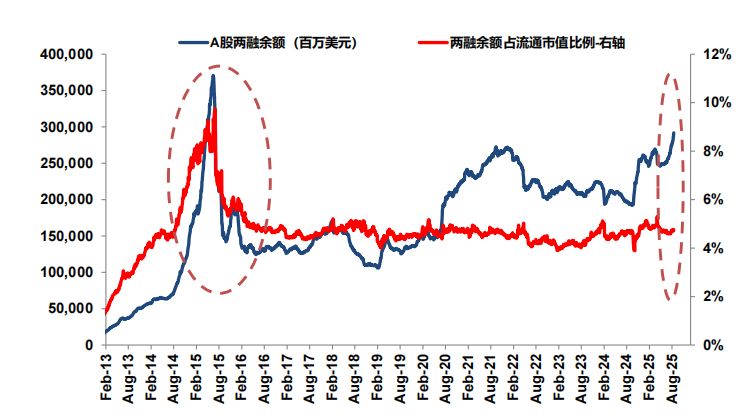

去年“9·24”行情以来,A股市场在市值规模、交投活跃度、投资者信心等多个层面都出现了明显的回暖,反映市场风险偏好情况的两融余额也水涨船高。在近一年时间内,A股市场两融余额加速增长,增幅高达75%,今年9月以来,更是已经连续9次刷新历史新高。

和2015年行情高点时杠杆资金主要集中在金融地产,以纯概念炒作为主不同,近期杠杆资金的行业分布更具有科创成长属性,且在一定程度上更有业绩支撑。

与此同时,在美元弱势背景下,全球货币秩序重构,A股成为全球资金“价值洼地”,近期外资重现回流趋势。据机构观察,今年8月以来主动外资持续流入中国市场,为去年“9·24”后首次长线资金回流。市场预计,随着我国稳增长政策落地与基本面筑底,外资增配中国资产的空间广阔。

A股两融余额历史首次突破2.4万亿

两融余额历来是市场风险偏好的风向标。

2025年9月1日,A股两融余额达到了2.3万亿元,近十年以来,首次超过了2015年6月18日的峰值,创下了历史新高。其中融资余额2.28万亿元,亦创出历史新高。

随后几个交易日,尽管两融余额有所波动,但一直在高位运行。近几个交易日,两融余额再度刷新历史新高。9月17日,两融余额历史首次突破2.4万亿元。

然而,目前A股市场的杠杆率较2015年高峰期仍然有差距。截至9月17日,两融余额占A股流通市值比值为2.51%。从上轮“杠杆牛”峰值(2015年6月18日)前后几个交易日的数据来看,当时融资融券余额占A股流通市值比值均达到4%以上。

不过,从两融交易额占总体成交额的比重来看,当前的水平已经接近2015年的高点。9月10日至9月18日,两融交易额占A股成交额的比重都超过11%,其中9月16日这一比值超过12%。相比之下,在2015年6月12日至6月18日,两融交易额占A股成交额的比重为12%以上。

目前两融余额占自由流通市值的比重仍处于历史平均水平左右(截至今年8月18日)

截图自:摩根士丹利研报

就目前A股市场的杠杆水平,摩根士丹利近日发布研报指出,虽然目前A股两融余额自2015年以来首次突破了2万亿人民币,但仅占自由流通市值的4.8%,略低于过去十年4.9%的平均水平,更远低于2015年10%左右的峰值。两融占A股日成交量的比例虽快速上升,但仍低于2020年峰值,更谈不上与2015年相比。上述指标均显示当前股市杠杆风险仍可控,短期内政策干预可能性不高。

近一年内两融余额加速增长

尽管两融余额屡创历史新高,但从近10年A股各板块、各行业的两融余额变化情况来看,结构性差异明显。

近10年,以创业板为代表的成长赛道成为两融资金配置的重点领域。2025年9月17日,创业板两融余额达到5080.57亿元,而2015年6月18日的两融金额为1038.3亿元。

相应的是, 2025年9月17日,沪深300两融余额为8175.7亿元,2015年6月18日这一数据为1.3万亿元。也就是说,近10年内,创业板两融余额大幅增长了389.3%,而沪深300两融余额却下降了37.14%。

值得关注的是,“9·24”行情堪称是一道杠杆资金的分水岭。去年“9·24”以来的一年间,创业板两融余额大幅增长145%,沪深300两融余额增长65%。相比之下,在“9·24”之前的2015年6月18日至2024年9月23日的9年间,创业板两融余额仅增长了98%,沪深300两融余额更是大幅下降了62%

再看具体的行业,内部分化同样明显。据统计,电子行业2025年9月17日的融资余额较2015年6月18日大幅增长了303.9%,与此同时,电力设备、美容护理、通信、汽车、计算机则分别增长了147.1%、118.1%、88%、86.56%、75%。

相比之下,近年来,杠杆资金却选择大举撤离以金融、地产为代表的传统周期产业。例如,银行、非银金融、房地产、建筑装饰、钢铁、煤炭、石油石化、纺织服饰近10年融资余额的降幅分别高达54%、26.3%、61.2%、45%、58.5%、53.1%、43.9%、49%。

此外,近一年,科技行业融资余额的增幅同样呈现加速态势。其中,通信、电子行业近一年融资余额增幅分别高达202%、167%,而在“9·24”之前的9年间,通信、电子行业融资余额分别下降38%、增长51%。相比之下,近一年,食品饮料、石油石化、煤炭等传统行业的融资余额几乎无增长。

去年“9·24”以来A股一级行业融资余额变化

中信证券:8月以来主动外资持续流入

去年“9·24”后,不仅A股踏上了牛途,境内外的中概股也是被看好。

截至9月17日收盘,纳斯达克金龙指数创下2022年3月以来的新高,今年内累计上涨超30%,在40多个全球主要指数中可排进前五。同期,香港恒生指数累计大涨34%,高居全球主要指数第三。

与此同时,今年来,外资也在持续回流中国资本市场。据华西证券统计,受益于我国资本市场不断开放,2017-2021年外资在A股市场持股市值总体增长较快,2023年至2024年二季度震荡下降后目前已处于企稳状态,2025年二季度外资持股规模环比增长3.56%,同比增长13.57%。另据国泰海通统计,在新兴市场方面,今年初至今,外资集中流入A股+港股市场,与此同时流出了印度、越南市场。

多家外资投行近期纷纷发布研报看多中国资产。例如,高盛日前发布研报指出,境内外中国股票市值年初至今已增加3万亿美元,我们认为“再通胀”预期和AI(自主可控)可能是主要催化剂。 事实上,估值/流动性驱动的股市上涨行情并非中国独有,重要的是,我们预计企业利润将回归正轨,以每年中高个位数水平增长。高盛坦言,目前A股形成“慢牛”的条件似乎好于以往,维持高配A股和港股,并预计未来12个月上行空间分别为8%和3%,建议逢低吸纳。

9月初,瑞银证券中国股票策略分析师孟磊发表中国股票策略指出,海外资金在2025年上半年整体呈现净流入A股的态势。“根据我们的估算,北向资金在2025年前两个季度中均选择增持A股。上半年北向资金合计净流入A股达到836亿元。展望未来,随着中国经济进一步复苏,中国企业的创新火花帮助企业基本面兑现盈利增长,叠加'反内卷'的落地,全球投资者可能重拾对A股市场的信心并回归。”孟磊指出。

近期,海外宏观环境的重要变化也牵动着外资的动向。当地时间9月17日,美联储宣布降息25个基点,是继2024年降息100个基点后今年的首次降息。从此次美联储会议公布的点阵图来看,后续2025年10、12月的议息会议还将再降息50个基点。

中信证券日前发布研报指出,预计本轮美联储降息大概率延续预防式特征,美国就业市场虽出现降温信号,但经济韧性犹存(失业率仍处历史低位,通胀回落且长期预期稳定,上半年GDP增长稳定),降息本质是应对潜在风险,旨在避免经济滑向衰退。

就此次美联储降息对中国资产的影响,中信证券指出,“短期来看,在历史预防式降息周期中,流动性宽松有望对港股形成边际提振,且科技、可选消费、医药等成长板块表现更优。中长期核心驱动力在于我国政策空间的打开,美联储降息若搭配我国积极财政与货币政策发力,将开启2021年以来首次中美同步宽松,或将同步带来港股外资的流入。”

另据中信证券研报,EPFR数据显示,8月以来主动外资持续流入中国,为去年“9·24”后首次长线资金回流,欧洲、韩国资金增配明显。截至7月,主动外资配置中国资产比例仅7.0%,较中国资产全球市值占比仍低配6.1个百分点,随着我国稳增长政策落地与基本面筑底,外资增配空间广阔。

近期市场风格正悄然切换

近阶段,A股市场行情以新兴科技主题为主导,传统周期行业受到了冷落。据记者观察,一些传统行业的分析师在做推荐时也有意识地往AI、机器人等热门方向靠拢。

不过,目前,热钱聚集的科技方向已经呈现出一些过热的迹象。最近几天,一些前期涨幅较大、融资余额增速较快、杠杆率偏高、PE超百倍或负值的个股从高位出现了不同程度的下跌,相关公司包括影石创新、安博通、华盛锂电、司南导航等。此外,据Choice数据,今年9月11日至9月18日,“AI+”行情5大龙头(新易盛、中际旭创、天孚通信、寒武纪、胜宏科技)两融交易额占成交额的比例均值为15.95%,不仅远超A股市场均值的11.08%,还超过了2015年“互联网+”行情巅峰时(2015年6月15日至6月23日)五大龙头(东方财富、生意宝、万达信息、卫宁软件、乐视网)两融交易额占比均值的12.26%。

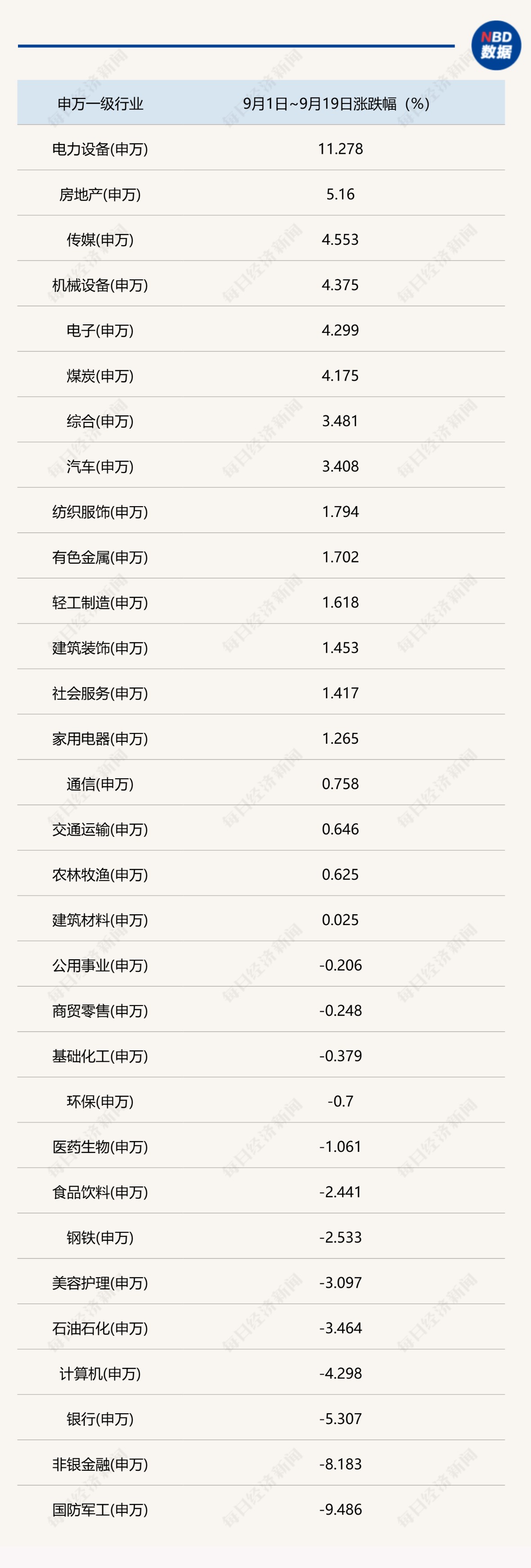

9月以来申万一级行业涨跌幅排名

另一方面,从9月以来申万一级行业的涨幅排名来看,市场风格正在悄然切换。据Choice数据统计,9月1日~9月19日,申万一级行业中,此前表现滞后的房地产、机械设备、煤炭等传统行业涨幅居前,而通信、医药生物、计算机等“当红”科技行业表现落后。

近期,一些主流机构相继发布观点看好传统行业的潜在机会。国泰海通策略团队日前发布研报指出,未来市场,既存在新兴科技的扩张性的机会,也存在传统板块的估值修复和优质公司的价值发现。国泰海通策略团队认为,随着反内卷的继续推进,更多行业将出现供需格局改善的现象,周期制造板块有望出现新的景气线索。根据2025中报财务数据,已经有部分行业在产能持续收缩下,固定资产周转率出现了改善。结合板块估值和情绪水平,继续看好产能周期触底,供需格局将改善的小金属/建材/建筑/化工。此外,大金融板块将充分受益于资本市场改革与交投活跃,配置价值同样凸显。