今年3月首次递表港交所后,江苏中润光能科技股份有限公司(“中润光能”)带着更新财务数据后的招股书二度冲刺。

在闯关港股之前,中润光能曾谋求A股上市。2023年5月,公司申请首次公开发行股票并选择深交所创业板上市,期间将拟募资金额从40亿元下调至23亿元。2023年12月过会6个月后,中润光能却撤回了发行上市申请。

随着光伏市场起伏,中润光能业绩出现明显波动,2023年技术路线加速迭代一度付出了不菲的资产减值,今年上半年抢装潮则带动业绩“回血”。

目前,国内市场盈利情况未能改善,中润光能掉转船头驶向毛利更高的海外市场。三年时间,海外营收占比已超过六成,成为营收主力。

不过,在技术迭代浪潮中摸爬,中润光能试图在震荡中找到突破口。新京报贝壳财经记者注意到,中润光能已经三次变更募投项目,公司最新信息显示,将在徐州建立开发钙钛矿叠层电池的研发中心。

抢装潮拉动业绩扭亏,电池片“跳楼价”业务转向海外

成立于2011年的中润光能为头部光伏电池制造商,近年来产业链逐渐延伸至光伏组件环节。

在招股书中,中润光能援引弗若斯特沙利文的统计数据称,2024年,公司在全球光伏电池制造商中排名第二,市场占有率14.6%,客户包括各大光伏组件制造商,全球十大光伏组件制造商中的九家均在之列。

中润光能的实际控制人为龙大强、孟丽叶夫妇。1973年出生的龙大强早年曾担任徐州沛县物资局业务科长,1997年开始从事钢材贸易。在钢材领域经营十余年后,龙大强跨界进入光伏领域。目前,龙大强夫妇共控制中润光能50.64%股权。

中润光能股东包括徐州、滁州、厦门、陕西、浙江等地方国资的持股平台,央企中化集团的投资平台,以及财政部等发起设立的国家绿色发展基金,这些几乎均为2021年至2022年中润光能上市之前通过增资入股。

电池片为中润光能贡献了超过80%的收入,该业务主要客户为光伏组件企业,2024年公司为全球出货量前十大光伏组件制造商中的九家供货。

中润光能此番冲刺上市,已明显落后。目前,全球出货量排在前列的光伏电池厂商中,通威股份与爱旭股份已在A股上市,捷泰科技为上市公司钧达股份(002865.SZ)子公司。除了中润光能外,另一家电池片企业四川英发睿能科技股份有限公司(“英发睿能”)在今年8月也向港交所递交了招股书。

对于电池片厂商而言,今年上半年市场经历了震荡。受国内“531”抢装潮带动,市场在3月以来短期走高,TOPCon各尺寸电池片价格一度回升至每瓦0.3元以上。然而,随着政策利多逐步退场,行情迅速反转,截至7月初,电池片价格跌至历史低点,最低仅为每瓦0.23至0.24元,多数企业销售价格已接近现金成本边缘,生存压力骤增。

尽管如此,抢装潮也短暂带动企业业绩回暖。今年上半年,中润光能实现扭亏,毛利率从2024年的-10.10%回正为19%。英发睿能今年前四个月毛利率从去年的-7.4%陡然拉升至23.8%,净利润扭亏且达到3.55亿元,超过2022年全年。

制图/贝壳财经记者朱玥怡

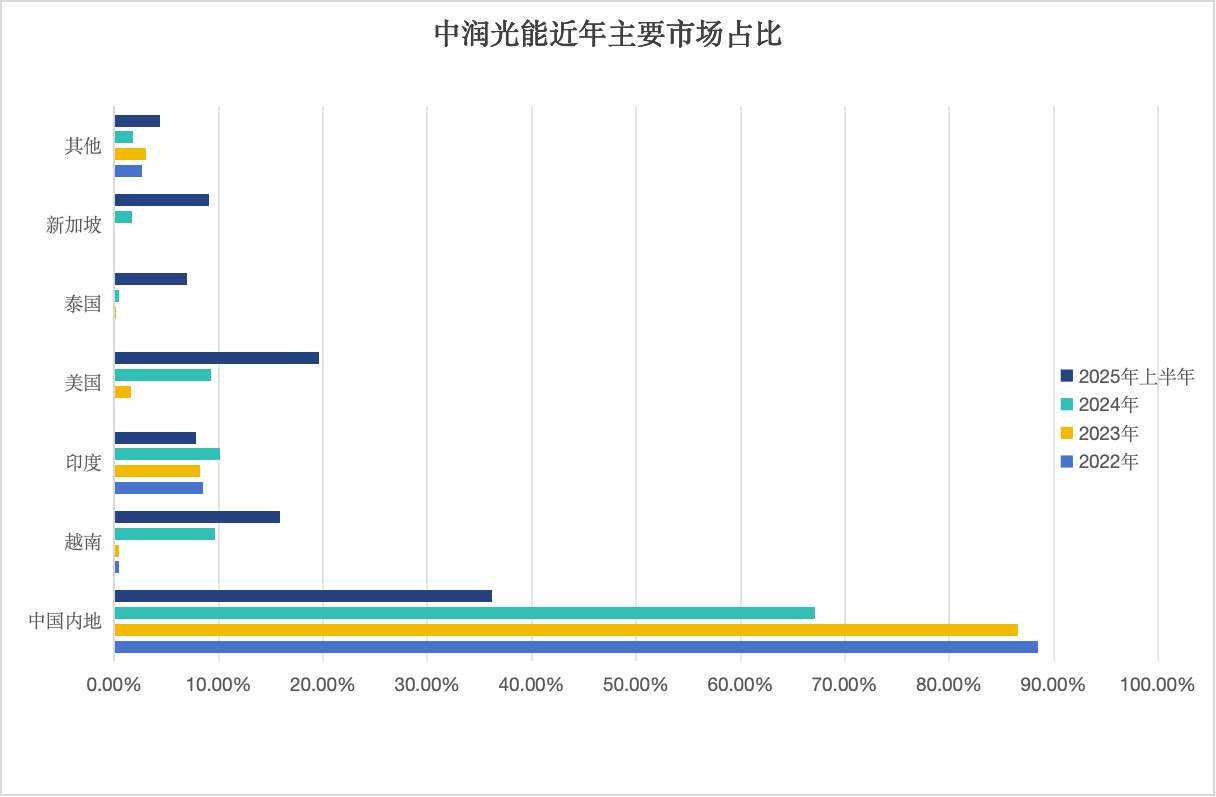

贝壳财经记者梳理看到,中润光能得以在今年上半年扭亏,海外市场的贡献功不可没。

招股书显示,公司海外市场的营收占比快速攀升,来自中国内地市场的营收占比已从2022年的接近90%快速下滑至今年上半年的36.2%,海外市场反超成为营收主力,其中越南与美国市场增长尤为迅速,今年上半年的营收占比分别为15.9%、19.6%。

制图/贝壳财经记者朱玥怡

中润光能直言,毛利率较高的海外市场带来了业绩的改善。公司招股书显示,其在内地市场业务的毛利率今年上半年为-6.2%,虽较去年的-24.1%明显收窄,但尚未回正。而海外市场的毛利率则在今年上半年飙升至33.4%,较去年增加近15个百分点,特别是中润光能出货快速增长的几大市场毛利率更高,其中,越南市场毛利率高达59.6%,泰国市场高达28.2%。

布局海外产能支撑了中润光能扩展海外市场。中润光能2023年投入运营的老挝光伏电池片及组件生产基地目前具备7.6GW有效产能,上半年交付了6.5GW光伏电池片,较2024年2.9GW的销量呈现显著增长,公司预计该基地2025年全年将近乎满载营运。

据中润光能介绍,老挝目前是东盟其他主要国家中光伏电池片及组件关税税率最低的国家,因而带来了丰厚的利润。该基地也是中润光能供应美国市场产品的生产地。

技术改道“渡劫”,三次更改募投项目

在今年“531”抢装潮之前,中润光能曾在2024年经历了另一重技术迭代带来的收入波动。

随着N型技术加速迭代,公司的P型硅片销量与价格一并下跌,导致营收规模下滑超过45%。

公司此前在A股招股书中测算,受产业链技术升级影响,对产线进行升级改造成本在9.84亿元至16.40亿元之间。

为了适应市场趋势,中润光能在2023年加速投产TOPCon产能,同时减少P型产能。2024年,公司确认物业、厂房及设备减值亏损6.38亿元。

2023年公司P型电池片与N型电池片占比分别为81%、15.9%,到了2024年,N型电池片占比迅速实现反超,达到54.4%,P型电池片占比则降至45.5%。今年上半年,N型电池片占比已升至71.3%。

经历了技术迭代带来的“改道”损失后,中润光能在最新的招股书中再度更改了募集资金的投向。

在最初的A股招股书中,中润光能计划将募投资金用于扩产和补充流动资金;今年3月递交的第一版港股招股书中,中润光能计划将部分募集资金用于建设位于美国北卡罗来纳州一处新的海外电池片生产基地。

而在最新招股书中,中润光能已将募资投向更改为在徐州建立开发钙钛矿叠层电池的研发中心,该研发中心将由三个专项研究部门及一个综合测试中心组成,各研究部门将分别专注于开发钙钛矿-HJT叠层电池、钙钛矿-TOPCon叠层电池与钙钛矿-晶硅叠层组件。

8月递交招股书的英发睿能,同样规划将部分募集资金用于技术研发。作为率先加入隆基绿能BC“朋友圈”并实现BC电池片外销的企业之一,英发睿能招股书显示,公司计划招聘具备光伏产业相关经验的研发专业人员,特别是具有N型TOPCon和N型xBC电池片研发经验的人员。

随着生产规模扩大,中润光能的资金管理也面临压力。招股书显示,2022年、2023年、2024年及2025年上半年,中润光能的存货周转天数分别为19.7天、32.2天、68.0天及68.0天。单晶电池片产能利用率在2024年降至90%以下,今年上半年进一步降低至86%。

就行业未来发展趋势,中润光能表示,目前全球及中国的光伏电池片市场正经历产能出清及整合,预计将进一步推动行业价格回升,使市场参与者的财务表现达到预期改善。