9月19日,量化派控股有限公司(简称“量化派”)第五次港交所递表。

今年3月,量化派创始人周灏入选2025福布斯中国行业发展领创者,公司“消费地图”还曾入围“2024年度百大AI产品榜单”,不过光环背后,量化派上市之路仍存隐忧。

作为一家“助贷”起家的平台,从最新招股书来看,量化派已过渡成为一家电商平台。

招股书显示,量化派是一家专注于中国消费领域的线上市场营运商。公司消费电商平台羊小咩自2020年11月起涵盖各式零售商品,如第三方市场供应商提供的消费电子产品、食品及饮料、家电、化妆品、珠宝、服装及个人日常护理用品,并透过线上购买将该等消费品与羊小咩用户进行匹配。

同时,公司自2022年4月经营汽车零售O2O平台消费地图,该平台目前主要与汽车零售商合作吸引线上流量,使其能够在当地实体店线下购车;及在较小程度上,消费地图亦可让消费者在线上购车。

2023年公司第三次冲击IPO时,量化派助贷业务曾受到证监会关注,被问询助贷业务资质、羊小咩存在大量客户投诉等问题。

所谓助贷业务,便是量化派作为中间服务商对接金融机构和借贷的企业和个人,通过提供定价风险、贷后服务等收取手续费牟利。随着2017年《关于做好P2P网络借贷风险专项整治整改验收工作的通知》等政策的下发,以及对信用贷款的监管不断加大,量化派不得不开始转型。

量化派最新招股书显示,截至2024年9月12日,公司已终止与金融机构所有当时现有与撮合服务有关的协议,且自此不再产生任何收入。作为过渡安排,终止后,公司于2024年9月12日至2025年1月15日允许羊小咩用户通过羊小咩内嵌的H5重定向继续访问金融机构,以查看及管理其现有贷款。

2025年1月16日,量化派停止嵌入在羊小咩上的H5重定向,使得潜在的终端客户无法通过羊小咩发起或管理与金融机构的交易。目前公司已停止向金融机构提供撮合服务(或贷款便利化及流量分流服务),并向中国内地相关金融监管机构承诺日后不会再开展该等业务。

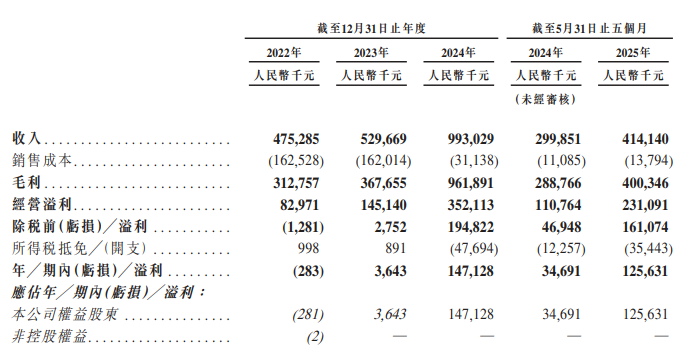

业绩方面,2022年、2023年、2024年以及截至2024年及2025年5月31日止五个月(简称“报告期”),量化派的总收入分别为4.75亿元、5.3亿元、9.93亿元、3亿元及4.14亿元。

2022年公司录得亏损约28.3万元,主要归因于附带优先权的金融工具的账面值变动,并于2023年、2024年以及截至2024年及2025年5月31日止五个月录得溢利分别为364万元、1.47亿元、3469万元及1.26亿元。

招股书显示,目前内量化派收入主要来自羊小咩,该平台报告期各期收入占总营收比分别为43.4%、37.8%、93.2%、84.6%、98.1%。

然而羊小咩仍存大量投诉,黑猫投诉消费者平台显示,目前共有30307条投诉涉及羊小咩。近期投诉主要包括商品高于市场价格、收取高额服务费等不合理费用、利息超规等。

此外,量化派还承受信贷风险。

招股书显示,公司营运资金、未来经营及现金流量在很大程度上取决于客户能否及时付款结算。量化派应收账款主要为自公司提供服务的已确认但未结算的服务费。

2022年、2023年、2024年以及截至2025年5月31日止五个月,量化派应收账款周转天数分别为157天、242天、199天及254天。公司应收账款自2022年末的2.58亿元增至2023年末的4.43亿元,原因包括来自羊小咩的收入于2023年下半年大幅上升,以及于2023年全年与鹰潭广达的交易值增加以及公司延长向鹰潭广达提供的信贷期。

2024年末,量化派应收账款增加至6.38亿元,主要由于应收鹰潭广达贸易应收款项增加所致。公司贸易应收款项自2024年末的6.38亿元增加至截至2025年5月31日的7.44亿元,乃由于应收鹰潭广达贸易应收款项增加所致,这与鹰潭广达的业务增长相一致。

来源:读创财经