据港交所官网,9月22日,深圳迅策科技股份有限公司(以下简称“迅策科技”)提交上市申请,国泰君安国际为其独家保荐人。此前,该公司分别于2024年3月以及2024年9月递表港交所,但上市申请均失效。

资料显示,迅策科技成立于2016年,是实时数据基础设施及分析解决方案供应商,现有客户群主要为机构资产管理人,涵盖保险公司、银行资产管理部、证券商、企业财资、家族办公室、高净值个人等。

股权结构方面,刘呈喜间接通过珠海恩圆、珠海富前、珠海股温及珠海亨呈控制迅策科技已发行股本总额约28.86%。与此同时,迅策科技主要股东还包括广西腾讯创业投资有限公司、泰康人寿保险有限责任公司等。

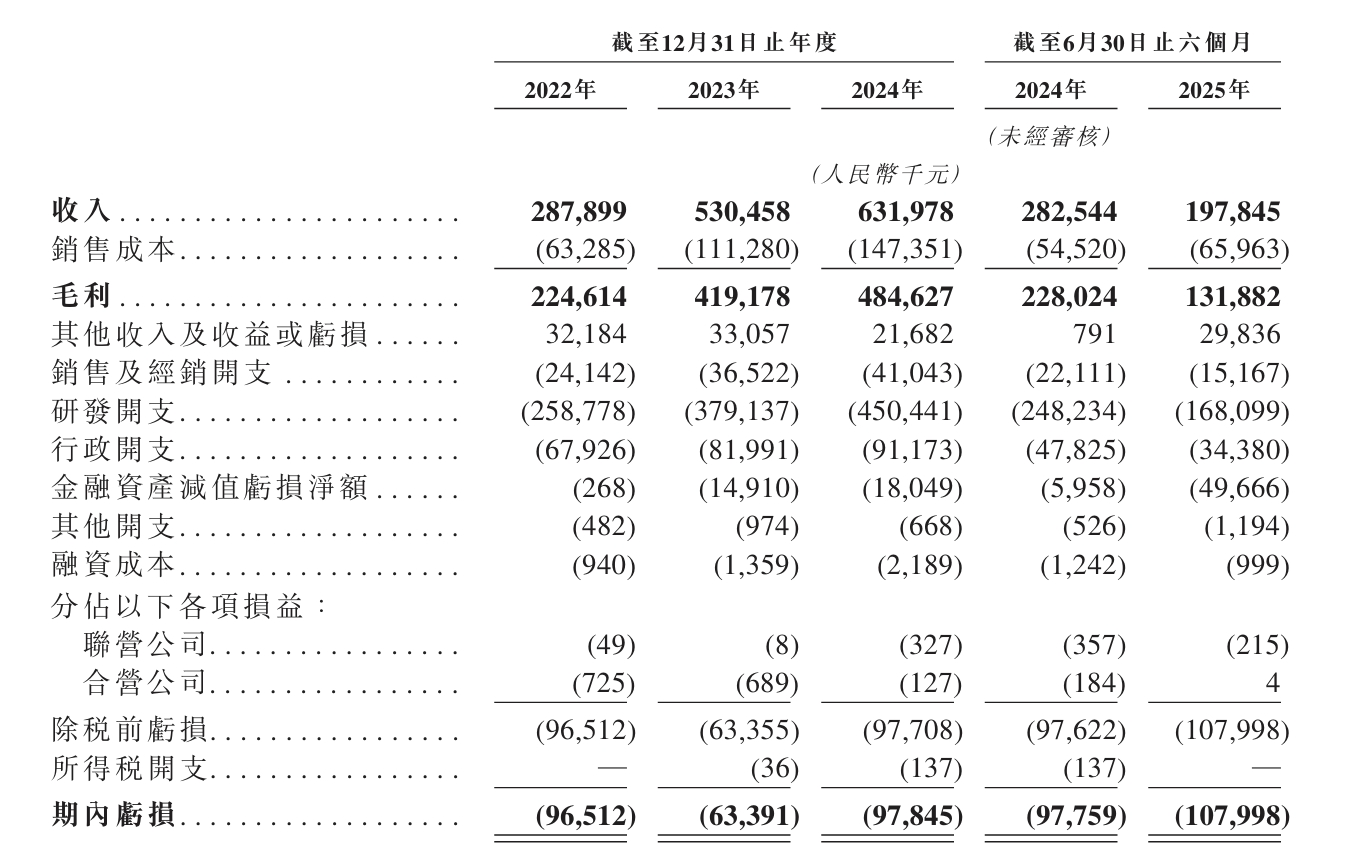

业绩方面,招股书显示,报告期(2022年至2024年、2025年上半年),迅策科技分别实现收入2.88亿元、5.3亿元、6.32亿元、1.98亿元。

尽管迅策科技收入稳健增长,关键指标却亮了“红灯”:近期亏损加剧、付费客户及净收入留存率下滑。

据招股书,报告期各期,迅策科技期内亏损分别为9651.2万元、6339.1万元、9784.5万元、1.08亿元。

迅策科技表示,公司实现了持续的业务成长,但于往绩记录期间出现亏损。净亏损主要归因于业务迅速扩张而产生的大量研发开支、行政开支以及销售及经销开支。

迅策科技强调,在业务发展的早期阶段,公司的重点不仅是立即盈利,而是扩大收入以获取市场份额并吸引优质客户。这种方法将为公司在短期内利用强化的市场地位及客户基础来实现盈利奠定基础。

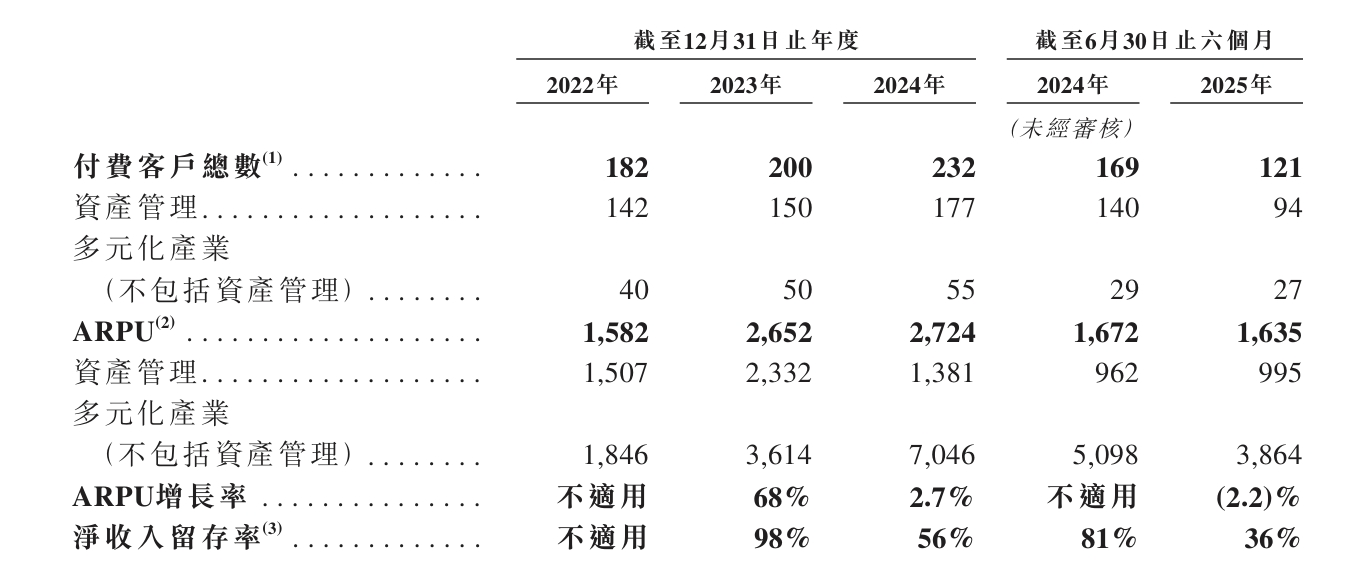

招股书显示,报告期各期,迅策科技付费客户总数分别为182名、200名、232名、121名。其中,公司2025年上半年付费客户数同比下滑近三成。

此外,2023年至2024年、2025年上半年,迅策科技净收入留存率持续下滑,分别为98%、56%、36%。迅策科技称,2022年至2024年,公司的净收入留存率暂时下降,主要是由于全球政治氛围及经济低迷导致金融业增长暂时放缓,从而导致若干客户(尤其是资产管理行业)的支出减少和项目延迟。

至于2025年上半年净收入留存率下滑,迅策科技称主要是由于资产管理行业的净收入留存率由2024年上半年的95%下降至2025年同期的43%,这主要归因于2025年上半年新客户获取速度放缓。

迅策科技强调,公司的业务始于资产管理行业,并已在该行业建立主导市场地位。公司有大量机会扩大目前所服务的不同客户类别的客户基础。与此同时,迅策科技提示称,倘若公司未能预测现有及潜在客户瞬息万变的需求及预期或适应新趋势,公司的市场份额及经营业绩及财务状况可能会受到影响。

来源:读创财经