河南嘉晨智能控制股份有限公司(下称“嘉晨智能”)的上市之路面临重重考验。作为杭叉集团(603298)参股公司,嘉晨智能与这家第二大股东之间的关联交易已成为监管问询的焦点。

2025年6月19日,嘉晨智能北交所IPO申请获受理,不到一个月便收到首轮问询函,问题直指关联交易公允性及大客户依赖等六大核心问题。作为杭叉集团的参股公司,嘉晨智能与这家第二大股东之间的关联交易成为监管问询的焦点。招股书显示,2022年至2024年,嘉晨智能向杭叉集团销售金额占比均超过40%,关联交易毛利率均值高于其他客户。与此同时,公司应收账款增速高于营收增速,产能利用率逐年下降却仍计划募资扩产。

这些问题的存在,使嘉晨智能的上市之路面临重重考验。9月19日,嘉晨智能披露了对第一轮问询的回复及上海市锦天城律师事务所关于嘉晨智能的补充法律意见书,对程序、合规层面的诸多问题进行了回应,同时也披露了一些值得二次核验的细节。

“股客合一”:交易公允性与议价权错配

杭叉集团与嘉晨智能的关系可以追溯到2018年。这一年,杭叉集团入股嘉晨智能并派驻一名董事,成为公司第二大股东,自此双方交易金额逐年增加,从2017年起持续增长,股权关联也直接催生了业务捆绑。

据招股书披露,2022年至2024年,嘉晨智能向杭叉集团的销售金额分别为1.78亿元、1.68亿元和1.61亿元,占各期营收比例分别为52.95%、44.69%和42.16%。虽然占比逐年下降,但依旧维持在较高水平。另外,公司报告期内前五大客户收入占比分别达87.05%、87.71%、82.02%,公司亦在风险因素中自陈“对单一客户及关联方杭叉集团存在业务依赖”。

市场对此的质疑来自于这种“你中有我,我中有你”的股权与业务关系,是否构成实质上的利益输送?对此,北交所要求嘉晨智能说明杭叉集团入股其他供应商情况,以及参股公司的合理性。在审核问询中,北交所特别关注到入股后公司对杭叉集团销售毛利率增长的原因及合理性。

嘉晨智能解释称,个别毛利率差异主要由产品原材料构成、定制化程度等因素造成。嘉晨智能在回复中表示关联交易毛利率的变化符合自身经营情况,具有公允性。锦天城也在法律意见书与补充意见中确认了关联交易决策与回避程序、承诺文本等制度面合规,以此回应了交易所对“业务可持续性与定价公允性”的关切,但也提示了“订单集中带来的波动性风险”。

供应链“单点依赖”与产能利用率逐年下降

招股书披露,嘉晨智能核心原材料电机控制器主要外采自单一供应商飒派集团,报告期采购比例分别为45.94%、69.96%和53.10%。且双方年度采购协议约定如未完成协商采购目标,公司需就差额按10%补偿。另外,公司目前MOSFET、MCU等关键芯片仍依赖海外品牌,若贸易政策变化或供应中断、国产替代不及时,将与上述强绑定采购义务叠加放大经营不确定性。

北交所要求公司说明核心原材料电机控制器供应是否具有稳定性,生产经营是否对飒派集团存在重大依赖,同时飒派集团及其经销体系是否可以直接向嘉晨的头部客户销售同类产品、嘉晨在链条中的不可替代性如何?对此,补充法律意见书表示,律师通过查验协议、往来明细与客户访谈,论证公司角色与价值主要在“系统选型+技术服务+客户关系维护”的复合能力,而不仅是被动的“过货”贸易。

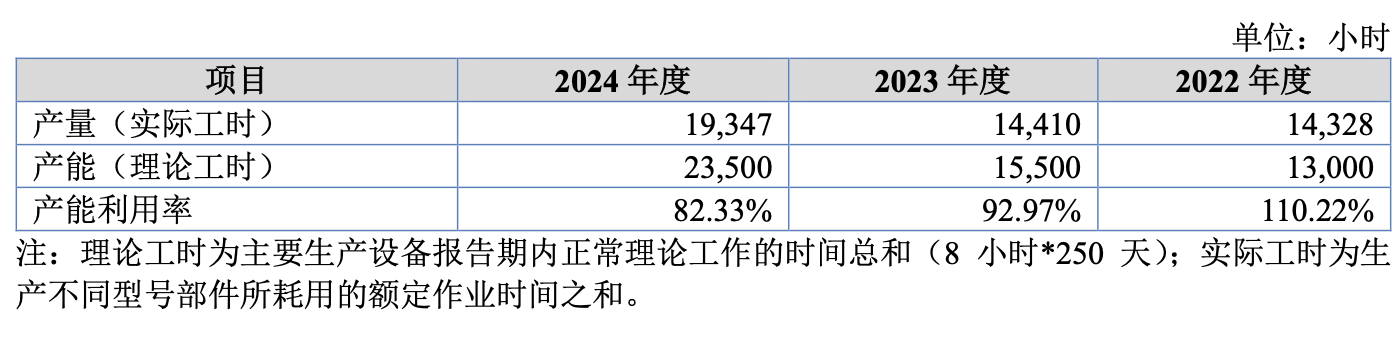

而产能利用率逐年下降是另一个值得关注的问题。报告期内,公司产能利用率分别为110.22%、92.97%和82.33%,呈明显下降趋势。尽管如此,嘉晨智能本次仍计划募集资金2.6亿元,主要用于电气控制系统生产基地建设项目和研发中心建设项目。这引来了监管对公司募投项目必要性的问询。

北交所要求公司结合报告期内细分产品的产能、产量、销量、产能利用率和产销率情况及变化原因,在手订单和未来订单获取能力,说明在产能利用率逐年下降的情况下募投项目新增产能的必要性。

应收账款攀升

嘉晨智能的业绩表现显示出增长乏力迹象。《财中社》注意到,报告期内,公司主营业务收入增速分别为18.51%、11.93%和1.39%,增速明显放缓。细分产品来看,公司主要产品销量波动明显。2022年至2024年,电机驱动控制系统销量同比变动分别为26.16%、-20.90%和14.64%;整机控制系统销量同比变动分别为-14.69%、15.05%和-4.92%。

更令人担忧的是公司的应收账款情况,报告期各期末应收账款余额分别为5278万元、4837万元和1.03亿元,2024年末应收账款余额较2023年末大幅上升。对于应收账款激增,嘉晨智能解释称有两个原因:一是下游出口业务较多的叉车整车厂在2024年末加大了出口销售,进而增加对原材料的采购;二是公司对比亚迪销售增加,比亚迪信用期较长且采用迪链支付货款。

应收账款余额增速高于收入增速,引发监管对公司是否存在放宽信用政策刺激销售的质疑。若在客户集中与账期博弈背景下,为维持份额采取“以价换量/账期放宽”,将推高应收与存货占用并压缩经营性净现金流。

嘉晨智能的基本面呈现了众多拟上市企业面临的共同挑战:关联交易、客户集中度高、业绩波动等问题。与杭叉集团的深度绑定是一把双刃剑,虽保证了短期订单,但长期独立发展能力也同时存疑。截至2025年9月20日,嘉晨智能已更新上市申请审核动态,并回复了第一轮审核问询函。北交所上市委员会是否认可公司的解释,将决定其IPO之路的最终走向。