今日A股三大指数集体上涨,沪指涨0.83%,深成指涨1.80%,创业板指涨2.28%,北证50指数涨2.03%,全市场成交额达2.35万亿元。

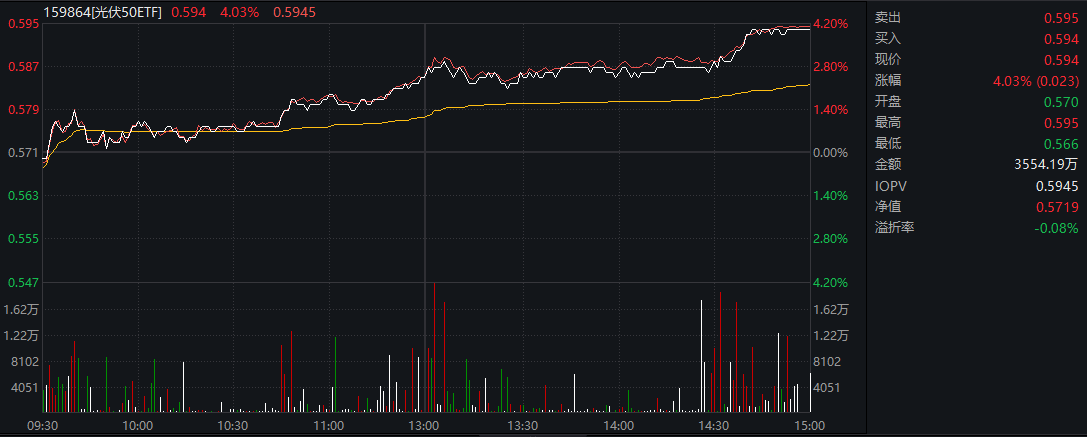

其中,光伏50ETF(159864)涨幅达4.03%,创业板新能源ETF国泰(159387)涨幅达3.74%。

上涨驱动因素分析

锂电:

供给端,近年来电池供给端持续收缩,底部特征显著,当前新增资本开支主要集中在自身现金流优异、在手订单饱满、产能利用率较高的头部企业。

需求端,根据鑫椤锂电数据,2025H1全球锂电池产量为986.5GWh,同比+48.3%,其中动力/储能电池产量分别为684/258GWh,同比+49%/+106%,需求“淡季不淡”主要系国内汽车以旧换新政策拉动以及美国关税政策变化刺激储能电池备货需求。同时,近期陆续有电池厂指引2026年产销,进一步证实明年需求景气向好。

光伏:国家标准委发布关于征求《硅多晶和锗单位产品能源消耗限额》等3项强制性国家标准(征求意见稿)的通知,多晶硅拟修订单位产品综合能耗1级、2级、3级分别为≤5、5.5和6.4(单位:kgce/kg)。政策持续发力加速推进反内卷,目前最新征求意见稿标准明显低于2024年行业平均水平,有望加速对于存量高能耗产能的出清和改造,优化多晶硅环节供给。

后市展望

锂电需求有望持续向好:

商用车:在以旧换新政策、电池成本下降、充换电基础设施完善等多重因素刺激下,以新能源重卡为代表的商用车市场迎来爆发式增长。且商用车市场电池竞争格局显著优于乘用车,其需求爆发有望为电池企业带来增量弹性。

AIDC储能:AI数据中心的建设对可再生能源搭配储能电池需求将大幅增长,根据GGII预测,预计到2030年全球数据中心储能电池出货量有望达到300GWh,2024-2030年CAGR超80%。

出海:此前中国企业海外产能布局迎来密集投产,同时欧洲市场25年政策托底,26年将开启新一轮车型周期,销量有望明显回升。

光伏有望进入政策催化期:

光伏行业是“反内卷”的排头兵,目前行业已形成“提价”和“限产”两大基本路线。光伏行业的参与者大多为民营企业,需要依赖渐进式的政策组合拳来推进。展望四季度,反内卷或将是“十五五”规划的重要内容之一,板块有望迎来政策催化。